一

面对风险我们四种策略:

避免

减轻

转移

接受

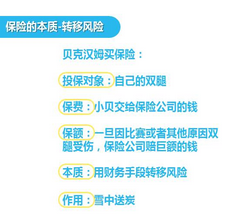

保险的本质是转移风险

二

期望值=概率*该事件带来的损失

商业保险是社保的有力补充

1.社保由两部分构成

1)自付部分-社保内 可保险药品(1.4%)

2)自费部分-社保外

例:我不是药神里面的抗癌药

2.超出自付部分才报销

3.社保需要先行垫付 才能报销

4.营养费,护理费等非医疗费用社保无法报销

5.大病险的局限性

意外,疾病,死亡,是我们人生要面临的三大风险

商业保险的作用:

病有所依,亲有所护,避免二度伤害

买保险:

须具体结合自身,家庭的实际财务情况,风险偏好,期限配对,年龄等因素以及自身或家庭的风险敝口综合考虑进行相关(保障,养老,理财投资方面)规划。

三

四

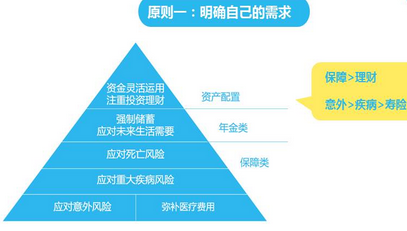

原则二

保障全面

保额充足

保费适当

保险产品的价格 = 风险成本 + 经营成本 + 帮你用来储蓄或投资的部分

5%-10%的保费预算是一个相对合理的区间

原则三 动态变化 不断完善

五

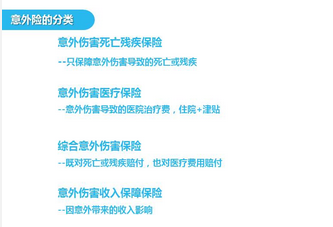

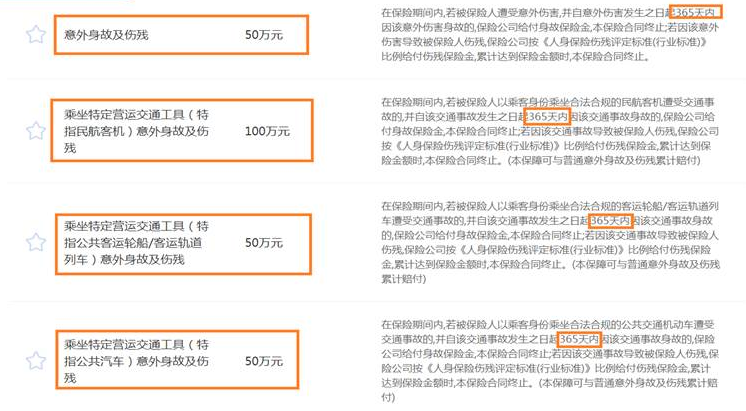

意外险 杠杆率最高的

时间界定:合同有效期发生,保险责任期认定

责任界定: 外来的,突发的,非本意的,非疾病的

杠杆率 = 保额/保费

意外险挑选原则

1保费高低和年龄无关,和职业有关

2选择短期消费型意外保险,优先选择承诺可以续保的产品

3保额最少50万元

六

分析一款保险产品

首先看保险权益

保额 保费 0免赔 保险责任期

承保年龄 职业 保障期限 保费

高端意外险 ---苏黎世中国‘百万人生’人身意外保险 c

七

重疾险25中常见大病

定额给付型保险,只要确诊,保险公司就会按照规定赔付

买了多家重疾保险可多家保险公司同时赔付

保障疾病不是越多越好

一般优先给家庭经济支柱购买

年纪越大,发病越高,保费越高

60以上不建议买重疾险 (有钱除外)

60岁+的老人:养成定期体检

重疾额度 = 重疾治疗花费 + 5年生活费用 + 房贷 - 流动资产

一般来说 一线城市50万 其他城市30万

注意要以家庭实际情况决定

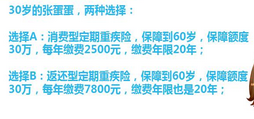

1经济允许,优先考虑终身型重疾险(70岁或者终身)

2一年期和长期型 优先选择长期型(保证续保)

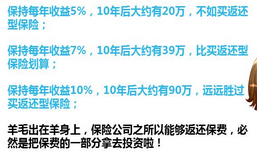

3选择消费型保险,拒绝返还型重疾险(羊毛出在羊身上)

4保障疾病范围不是越多一定越好 越多 保费越高

一般情况重疾病25种,足够