市场回测与对冲套利

-

冲套利交易:买入某种商品(合约),同时卖出的另一种商品(合约) ,赚取合约的价差。

-

套利交易特点:逻辑性

-

-

从套利机制上讲,商品期货的套利划分为两种套利类型:内因套利和关联套利

-

内因套利:是指当商品期货投资对象间价格关系因某种原因过分背离时,通过内在纠正力量而产生的套利行为。

-

例如:大豆和豆油期货的价格同向波动 ;黄金和珠宝

-

-

关联套利:是指套利对象之间没有必然的内因约束,但价格受共同因素所主导,但受影响的程度不同,通过两种对象对同一影响因素表现不同而建立的套利关系称之为关联套利。

-

期现套利:期货、现货的套利

-

属于内因套利范畴的套利交易有

-

期现套利:如大豆的期现套利、股指期现套利

-

同一品种的跨期套利:如单一农产品品种的跨期套利

-

同一品种的跨市场套利:如国内外大豆进口套利

-

上下游产品关系套利:如大豆的压榨套利

-

-

属于关联套利范畴的套利交易有

-

农产品跨品种套利(如大豆与玉米、玉米与小麦之间、不同油脂类品种之间)

-

基本金属跨品种套利(如铜、铝、锌之间的套利)

-

金融衍生品跨市跨品种套利(如不同股票指数套利)

-

-

两种套利模式的区别,本质在于定价机制的不同。

-

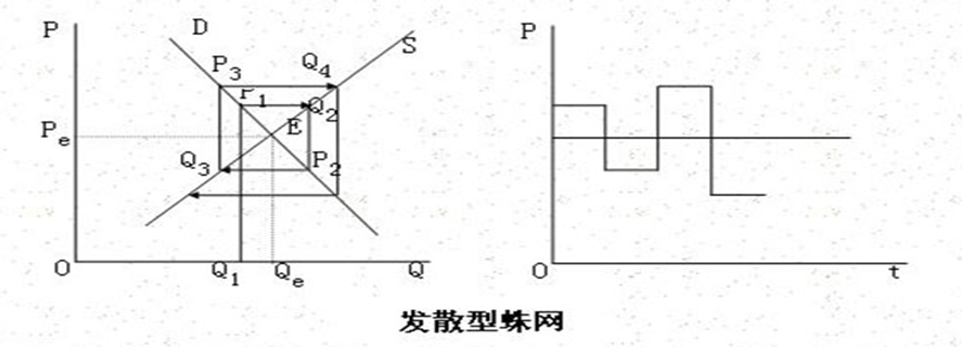

蛛网理论:商品的本期产量S决定于前一期的价格P(t-1),而商品本期的需求量D决定于本期的价格P(t)

-

收敛性蛛网:供应曲线斜率的绝对值大于需求曲线斜率的绝对值,当市场受到干扰偏离均衡状态时,实际价格和实际产量围绕均衡状态波动,但波动幅度越来越小,最后回复到新的均衡点.

-

-

发散性蛛网:供给曲线斜率的绝对值小于需求曲线斜率的绝对值。当市场由于受到外力的干扰偏离原有的均衡状态以后,实际价格和实际产量上下波动的幅度会越来越大,偏离均衡点越来越远。其原有的均衡状态是不稳定的。相应的蛛网被称为“发散型蛛网”。

-

-

-

-

内因套利:套利对象之间价差的大小负反馈于买卖力量,形成一个收敛性的蛛网。因此价差呈现一种往复波动的状态。

-

-

关联套利:套利对象之间基差的大小不对买卖力量产生负反馈作用,多数的情况下形成一个发散性的蛛网。因此价差呈现出一种趋势状态。

-

-

正向市场:远期合约价格升水

-

反向市场:远期合约价格贴水

-

正向套利:按照合约到期时间(或按照物流,产品加工)顺序为正序,买前卖后.

-

反向套利:按照合约到期时间(或按照物流,产品加工)顺序为反序,卖前买后.

| - | 正向市场 | 反向市场 |

|---|---|---|

| 正向套利 | 无风险套利(差价超过均衡成本) | 风险有限,赢利无限 |

| 反向套利 | 风险 | 风险无限,赢利有限 |

-

内因套利的策略模型:谨慎选择有限波动差价(或比价)两端的极端机会,提高胜算率来保证交易的成功。即使出现市场非理性的交易波动,也可以通过交割、合约展期等办法来抑制亏损。

如:沪深300股指期货 + 沪深300一篮子股票 期现套利

-

以上结论成立的两个前提是:

-

有确实有效的基差收缩机制(内因)

-

市场是有效的,不存在人为操控。

-

内因套利的全过程就是深刻分析和理解基差收缩的过程。

-

-

内因套利的策略核心:

-

寻找导致目前价格关系过分背离的原因。

-

分析未来能够纠正价格关系恢复的内在因素。

-

-

内因套利的策略设计:

-

介入比价或差价已经偏离正常水平到高低价区间。

-

比价波动是有限的。

-

持仓是可以向后延期的。

-

资金后备是充裕的。

-

市场是有效的(没有逼仓条件)。

-

-

关联套利的策略核心:

-

套利对象之间没有必然的内因约束,但价格受共同因素所主导,同时受影响的程度不同。

-

关联性套利实际上是一个永远买强卖弱的对冲套利,做的是一个发散性的基差.

-

关联套利的策略模型:通过追逐比价(或差价)趋势的办法,将错误操作的损失通过止损控制在一定的限度之内,将正确操作的利润尽量放大,从而达到“赚多赔少”的总体目标。

如:中石油 + 中石化 股票统计套利策略

-

关联套利理论基础

-

供需关系决定了商品的价格趋势;供需关系紧张的程度决定了价格趋势的强度。

-

价格趋势在没有受到新的力量作用时,会保持原来的方向。

-

基本面不会在一天之内改变。(如农产品供应的年周期性和消费的广泛性;对于工业品而言,也存在一个较长的生产周期)

-

关联性套利实际上属于受相关关系约束之下的两种投机交易的对冲,所以在关联套利中要遵循一般的投机原则,即要正确合理地解决套利交易中的三要素问题:方向、买卖价位和数量。

-

-

套利策略类型

-

一般而言,套利策略主要包括产业链套利、跨期套利、内外盘套利和期现套利。

-

商品期货的套利一部分会涉及到基本面的内容,而且需要考虑基本面的一些数据,比如仓储成本、人工成本、产业链的技术性参数等等。市场上很多机构都在使用商品期货的量化套利策略,大部分是将基本面和量化相结合,把基本面的内容量化,通过量化的手段将熟悉的套利模式进行回测分析,更深层次地挖掘商品期货套利的新途径和关注点。

-

-

-

做多指的是多仓,也可以叫利多,买入某种货币,看涨。在外汇交易和股票交易市场中,常见有做多做空字眼。做空指的是卖仓,也可以叫利空,卖出某种货币,看跌。也有人叫做多、做空为多头和空头。

:下面公众号很无趣: