MACD(指数平滑异同平均线)策略

简介

MACD指标应该是大家最常见的技术指标,在很多股票、比特币的软件中都是默认显示的。MACD是从双指数移动平均线发展而来的。意义和双移动平均线基本相同,即由快、慢均线的离散、聚合表征当前的多空状态和股价可能的发展变化趋势,但阅读起来更方便。

计算方法

MACD的中文名叫做指数平滑异同平均线,听起来很绕口,算起来也不简单。MACD需要先计算两条线:快速(一般选12日)指数移动平均值线EMA1与慢速(一般选26日)指数移动平均值线EMA2。然后用快线减去慢线,得到二者的离差值DIFF。再计算DIFF的指数移动平均线(一般选择9日),得到DEA。用每日的DIFF减去DEA,再乘以2,就得到了MACD的柱状图。

公式总结如下(以日为单位举例):

(1)计算快(12日)、慢(26日)两条EMA线:

EMA(12)= 前一日EMA(12)X 11/13 + 今日收盘价 X 2/13

EMA(26) = 前一日EMA(26)X 25/27 + 今日收盘价 X 2/27

(2)计算离差值DIFF

DIFF = EMA(12)- EMA(26)

(3)计算DIFF的EMA(9日)值DEA:

DEA = 前一日DEA X 8/10 + 今日DIF X 2/10

(4)计算MACD:

MACD = (DIFF - DEA)* 2

大功告成!有些同学是不是已经绕晕了,这都是啥玩意,算起来好复杂。还好python的talib库帮我们实现了MACD的计算,所以我们只要关心MACD怎么用就好了(注意:talib采用的公式为 MACD = DIFF – DEA,没有乘以2)。

使用方法

MACD的值本身反映了股市多空力量的走势。MACD上升,说明多方力量在增强,MACD下降,说明空方力量在增强,平衡点在0轴。当MACD穿越0轴时(由正转负或由负转正),很有可能是价格反转的信号。

最基本,也是最常用的使用方法,是黄金交叉和死亡交叉方法。

(1) 黄金交叉:当DIFF由下向上穿破DEA时, 形成黄金交叉, MACD由负转正,产生买入信号。

(2) 死亡交叉:当DIFF由上向下穿破DEA时, 形成死亡交叉, MACD由正转负,产生卖出信号。

优点

MACD主要适于研判中长期走势.易判断上涨或下跌行情的开始与结束。利用MACD指标,可以判断出目前市况是多头市场还是空头市场,避免逆向操作。在确定趋势后,则可采用相应的买卖策略, 减少无谓频繁进出。

缺点

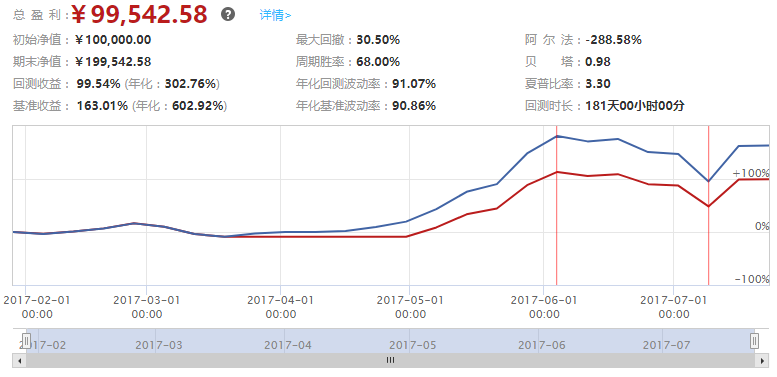

当价格在短时间内上下波动较大时,由于MACD反应迟缓,不能迅速产生买卖信号,所以不适于短线操作。从上面的图中我们也可以看出,发出卖出信号的时候,已经发生了3个比较大的下跌,损失了很大的收益,滞后性较为明显。

在价格处于盘局中波幅较小 时,MACD发出的买卖信号不明显。在价格波动没有明显的上升或下降趋势,而是保持水平方向的整理,此时DIFF线与DEA线的交叉将会十分频繁,同时MACD柱状线的收放也将频频出现,颜色也会常常由绿转红或者由红转绿,此时MACD指标处于失真状态,使用价值相应降低。如下图中,MACD柱频繁的穿越0轴,不停产生买入卖出信号。而在这种频繁变动的行情,由于MACD本身慢半拍的特性,很难获取收益。

传统MACD的参数,更适用于股票市场,而比特币市场相对来说更加不成熟,又没有涨跌停的限制,所以很容易发生迅速的暴涨暴跌。传统的MACD参数回看时间较长,难以及时对市场的变化做出反应。

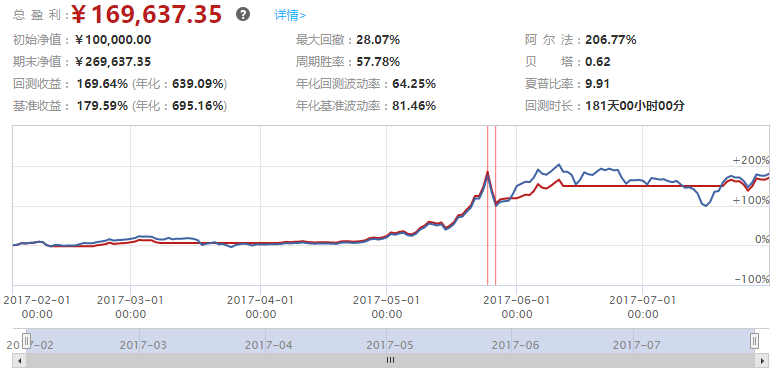

我们可以尝试着,将DEA的回看时间窗口,由9天调整为5天,回测结果回测结果明显好于之前的,收益更高,回撤更小。所以,在使用MACD时,我们最好不要照搬参数,应当适当做出调整。

总结

MACD指标是很常见的技术指标,是基于均线原理构造出来的一种趋向类指标。 由于MACD指标通常比较滞后,所以更适用于在中长线的投资中使用。在数字货币市场中使用MACD时,应当对参数适当做出调整(通常是减小参数),不能照搬股票市场。当然,MACD指标还有许多更加复杂的使用方法,有兴趣的同学可以深入学习。

代码

# !/usr/bin/env python # -*- coding: utf-8 -*- # 策略代码总共分为三大部分,1)PARAMS变量 2)initialize函数 3)handle_data函数 # 请根据指示阅读。或者直接点击运行回测按钮,进行测试,查看策略效果。 # 策略名称:MACD指标策略 # 策略详细介绍:https://wequant.io/study/strategy.macd.html # 关键词:指数平滑移动均线、多空头预测。 # 方法: # 1)利用talib库计算MACD值 # 2)MACD柱>0时买入,MACD柱<0时卖出 import numpy as np import talib # 阅读1,首次阅读可跳过: # PARAMS用于设定程序参数,回测的起始时间、结束时间、滑点误差、初始资金和持仓。 # 可以仿照格式修改,基本都能运行。如果想了解详情请参考新手学堂的API文档。 PARAMS = { "start_time": "2017-02-01 00:00:00", "end_time": "2017-08-01 00:00:00", "slippage": 0.003, # 此处“slippage"包含佣金(千二)+交易滑点(千一) "account_initial": {"huobi_cny_cash": 100000, "huobi_cny_btc": 0}, } # 阅读2,遇到不明白的变量可以跳过,需要的时候回来查阅: # initialize函数是两大核心函数之一(另一个是handle_data),用于初始化策略变量。 # 策略变量包含:必填变量,以及非必填(用户自己方便使用)的变量 def initialize(context): # 设置回测频率, 可选:"1m", "5m", "15m", "30m", "60m", "4h", "1d", "1w" context.frequency = "15m" # 设置回测基准, 比特币:"huobi_cny_btc", 莱特币:"huobi_cny_ltc", 以太坊:"huobi_cny_eth" context.benchmark = "huobi_cny_btc" # 设置回测标的, 比特币:"huobi_cny_btc", 莱特币:"huobi_cny_ltc", 以太坊:"huobi_cny_eth" context.security = "huobi_cny_btc" # 设置使用talib计算MACD的参数 # 周期快速移动平均 context.user_data.fast_period = 12 # 周期慢速移动平均 context.user_data.slow_period = 26 # 周期移动平均 context.user_data.macd_window = 9 # 历史数据要足够长,才能够拿到收敛的MACD context.user_data.longest_history = 100 # 阅读3,策略核心逻辑: # handle_data函数定义了策略的执行逻辑,按照frequency生成的bar依次读取并执行策略逻辑,直至程序结束。 # handle_data和bar的详细说明,请参考新手学堂的解释文档。 def handle_data(context): # 获取历史数据, 取后longest_history根bar hist = context.data.get_price(context.security, count=context.user_data.longest_history, frequency=context.frequency) if len(hist.index) < context.user_data.longest_history: context.log.warn("bar的数量不足, 等待下一根bar...") return # 历史收盘价 prices = np.array(hist["close"]) # 初始化买入卖出信号 long_signal_triggered = False short_signal_triggered = False try: # talib计算MACD,返回三个数组,分别为DIF, DEA和MACD的值 macd_tmp = talib.MACD(prices, fastperiod=context.user_data.fast_period, slowperiod=context.user_data.slow_period, signalperiod=context.user_data.macd_window) # 获取MACD值 macd_hist = macd_tmp[2] # 获取最新一个MACD的值 macd = macd_hist[-1] context.log.info("当前MACD为: %s" % macd) except: context.log.error("计算MACD出错...") return # macd大于0时,产生买入信号 if macd > 0: long_signal_triggered = True # macd小于0时,产生卖出信号 elif macd < 0: short_signal_triggered = True # 有卖出信号,且持有仓位,则市价单全仓卖出 if short_signal_triggered: context.log.info("MACD小于0,产生卖出信号") if context.account.huobi_cny_btc >= HUOBI_CNY_BTC_MIN_ORDER_QUANTITY: # 卖出信号,且不是空仓,则市价单全仓清空 context.log.info("正在卖出 %s" % context.security) context.log.info("卖出数量为 %s" % context.account.huobi_cny_btc) context.order.sell_limit(context.security, quantity=str(context.account.huobi_cny_btc), price=str(prices[-1]*0.98)) else: context.log.info("仓位不足,无法卖出") # 有买入信号,且持有现金,则市价单全仓买入 elif long_signal_triggered: context.log.info("MACD大于0,产生买入信号") if context.account.huobi_cny_cash >= HUOBI_CNY_BTC_MIN_ORDER_CASH_AMOUNT: # 买入信号,且持有现金,则市价单全仓买入 context.log.info("正在买入 %s" % context.security) context.log.info("下单金额为 %s 元" % context.account.huobi_cny_cash) context.order.buy_limit(context.security, quantity=str(context.account.huobi_cny_cash/prices[-1]*0.98), price=str(prices[-1]*1.02)) else: context.log.info("现金不足,无法下单") else: context.log.info("无交易信号,进入下一根bar")

回测 2017-02-01 —— 2017-08-01

15m

30m

60m

4h

1d

1w