CPA会计例题汇总

存货

存货成本

例题

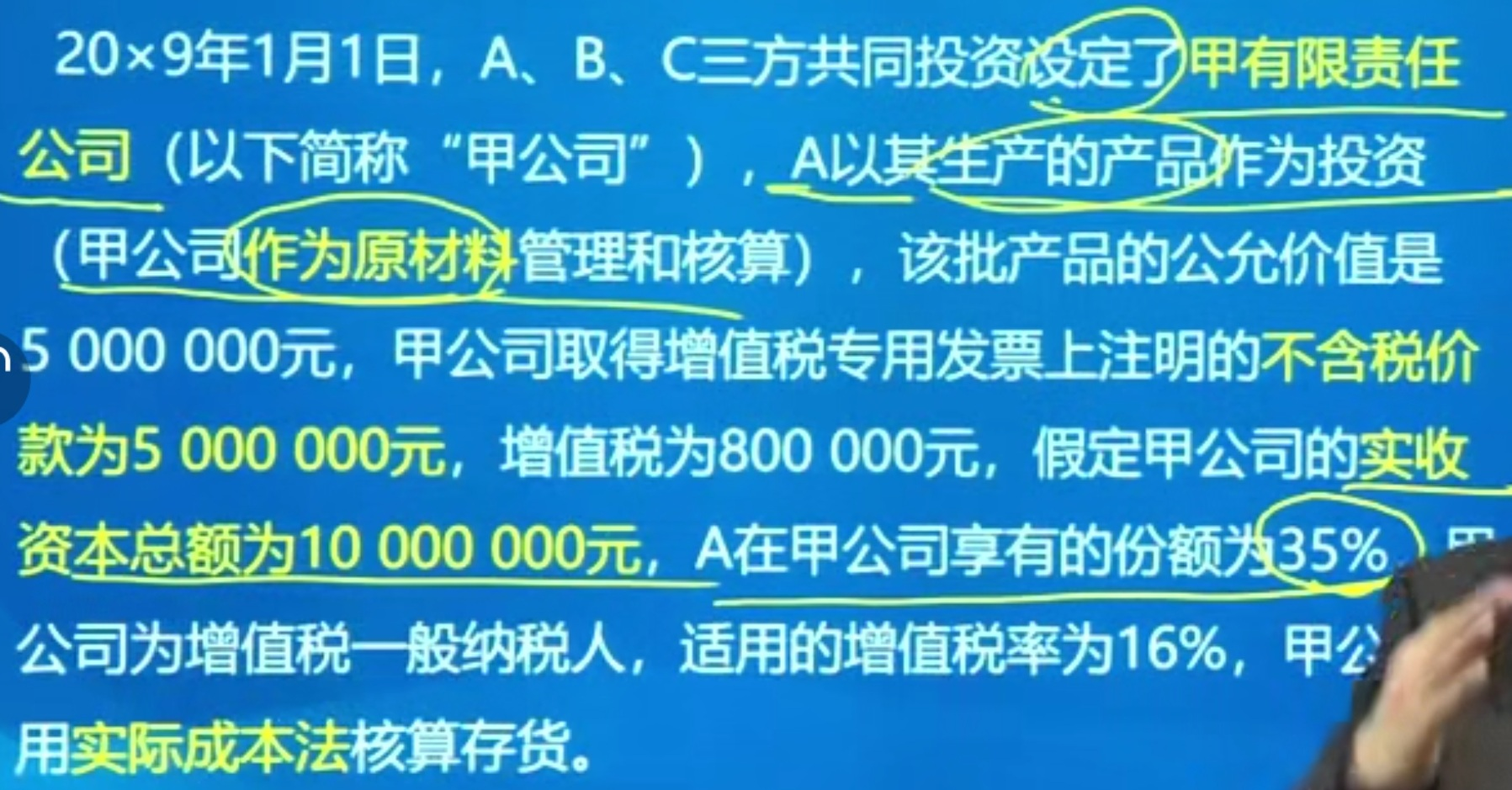

1 A在甲公司享有实收资本=1000000*35%=3500000(元) 2 A在甲公司投资的资本溢价=5000000+800000-3500000=2300000(元) 3 甲公司的账务处理如下: 4 借:原材料 5000000 5 应交税费——应交增值税(进项税额) 800000 6 贷:实收资本 3500000 7 资本公积——资本溢价 2300000 8

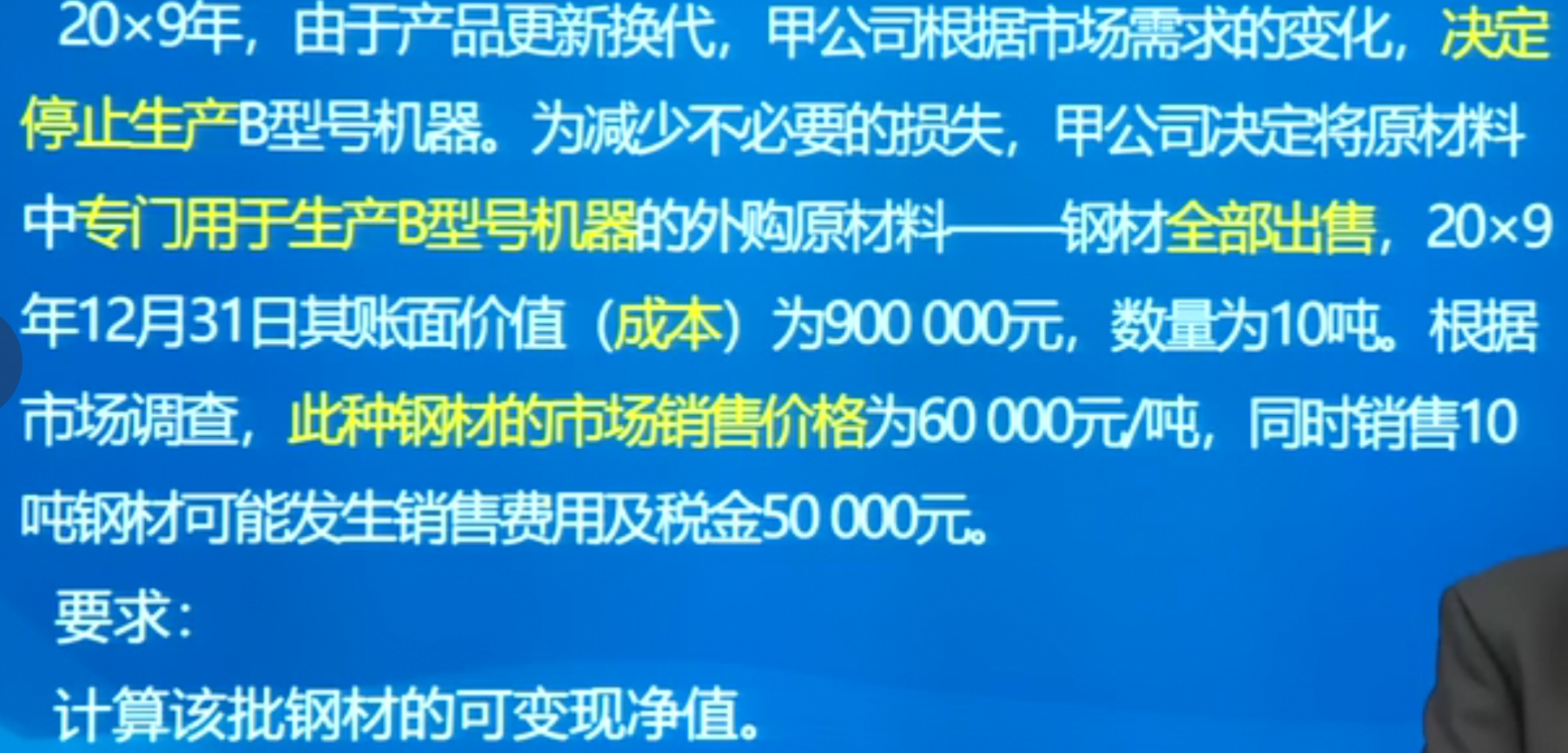

产品贬值,材料计提跌价准备

1 产成品的可变现净值=1350000-50000=1300000(元) 2 产成品的成本=60000+80000=140000(元) 3 产成品的成本高,因此材料要计提存货跌价准备。 4 原材料的可变现净值=1350000-800000-50000=500000(元) 5 原材料的可变现净值小于成本,其期末价值应为500000元。

例题(固定资产初始计量)

1 #购入固定资产时: 2 借:在建工程 500000+2500=502500 3 应交税费——应交增值税(进项税额) 80000+250=80250 4 贷:银行存款 502500+80250=582750 5 #领用原材料: 6 借:在建工程 30000 7 贷:原材料 30000 8 #支付工人工资: 9 借:在建工程 4900 10 贷:应付职工薪酬 4900 11 #设备安装完毕: 12 借:固定资产 502500+30000+4900=537400 13 贷:在建工程 537400

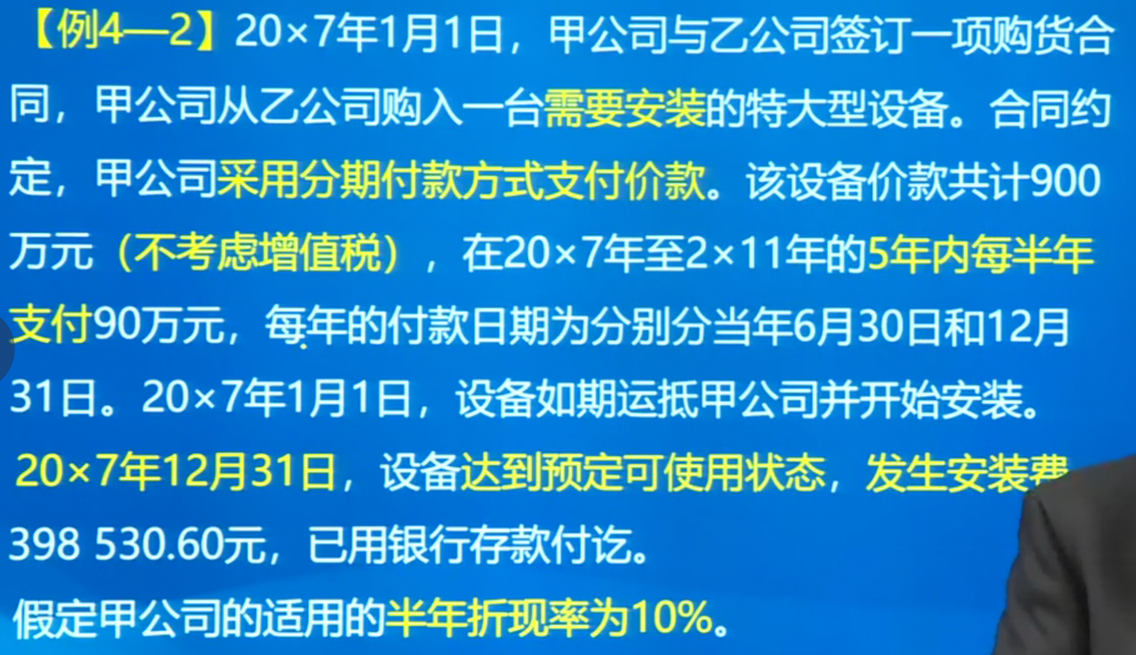

固定资产融资购买 例4-2

1 #2017年1月1日账务处理: 2 借:在建工程 900*(P/F, 10%, 10)=5530140 #未还的本 3 未确认融资费用 3469860 #未还的息 4 贷:长期应付款 9000000 # 本息和 5 #2017年6月30日,安装费用符合资本化条件,计入固定资产成本: 6 借:在建工程 553014 7 贷:未确认融资费用 5530140*10%=553014 8 借:长期应付款 900000 9 贷:银行存款 900000 10 #2017年12月31日账务处理: 11 借:在建工程 518315.40 12 贷:未确认融资费用 518315.40=(553014*10*110%-900000)*10%=518315.4 13 借:长期应付款 900000 14 贷:银行存款 900000 15 #安装费用: 16 借:在建工程 398530.60 17 贷:银行存款 398530.60 18 借:固定资产 7000000 19 贷:在建工程 398530.60+5530140+553014+518315.40=7000000 20 #2018年6月30日账务处理: 21 借:财务费用 480146.94 22 贷:未确认融资费用 (518315.4*10*110%-900000)*10%=480146.94 23 借:长期应付款 900000 24 贷:银行存款 900000 25 #2018年12月31日账务处理: 26 借:财务费用 438161.63 27 贷:未确认融资费用 (480146.94*10*110%-900000)*10%=438161.63 28 借:长期应付款 900000 29 贷:银行存款 900000 30 #2019年6月30日账务处理: 31 借:财务费用 391977.79 32 贷:未确认融资费用 (438161.63*10*110%-900000)*10%=391977.79 33 借:长期应付款 900000 34 贷:银行存款 900000 35 #2019年12月31日账务处理: 36 借:财务费用 341175.57 37 贷:未确认融资费用 (391977.79*10*110%-900000)*10%=341175.57 38 借:长期应付款 900000 39 贷:银行存款 900000 40 #2020年6月30日账务处理: 41 借:财务费用 285293.13 42 贷:未确认融资费用 (341175.57*10*110%-900000)*10%=285293.13 43 借:长期应付款 900000 44 贷:银行存款 900000 45 #2020年12月31日账务处理: 46 借:财务费用 223822.44 47 贷:未确认融资费用 (285293.13*10*110%-900000)*10%=223822.44 48 借:长期应付款 900000 49 贷:银行存款 900000 50 #2021年6月30日账务处理: 51 借:财务费用 156204.68 52 贷:未确认融资费用 (223822.44*10*110%-900000)*10%=156204.68 53 借:长期应付款 900000 54 贷:银行存款 900000 55 #2021年12月31日账务处理: 56 借:财务费用 81748.42 57 贷:未确认融资费用 3469860-553014-518315.4-480146.94-438161.63-391977.79-341175.57-285293.13-223822.44-156204.68=81748.42 58 #(156204.68*10*110%-900000)*10%=81825.15 59 借:长期应付款 900000 60 贷:银行存款 900000

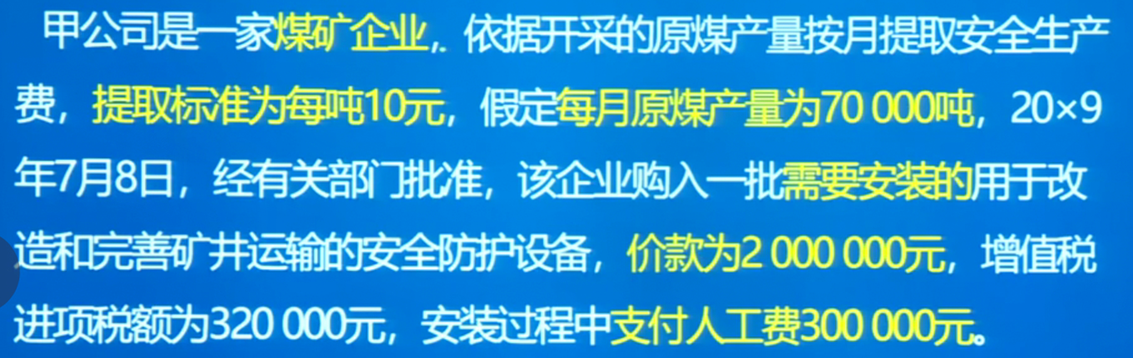

固定资产专项储备

1 购入设备: 2 借:在建工程 2000000 3 应交税费——应交增值税(进项税额) 32000 4 贷:银行存款 2320000 5 支付人工费: 6 借:在建工程 300000 7 贷:应付职工薪酬 300000 8 借:应付职工薪酬 300000 9 贷:银行存款 300000 10 7月28日安装完成: 11 借:固定资产 2300000 12 贷:在建工程 2300000 13 借:专项储备 2300000 14 贷:累计折旧 2300000 15 7月30日支付安全生产检查费: 16 借:专项储备 150000 17 贷:银行存款 150000 18 7月31日提取安全生产费: 19 借:生产成本 700000 20 贷:专项储备 700000

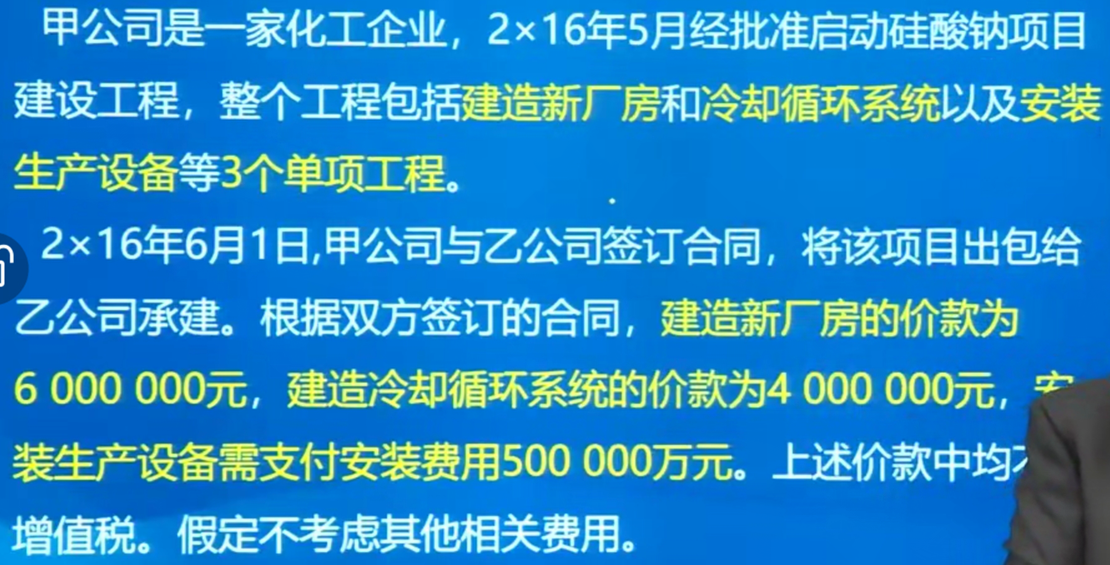

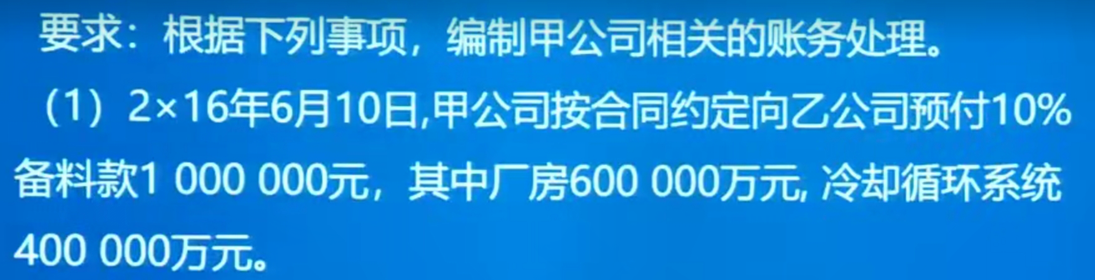

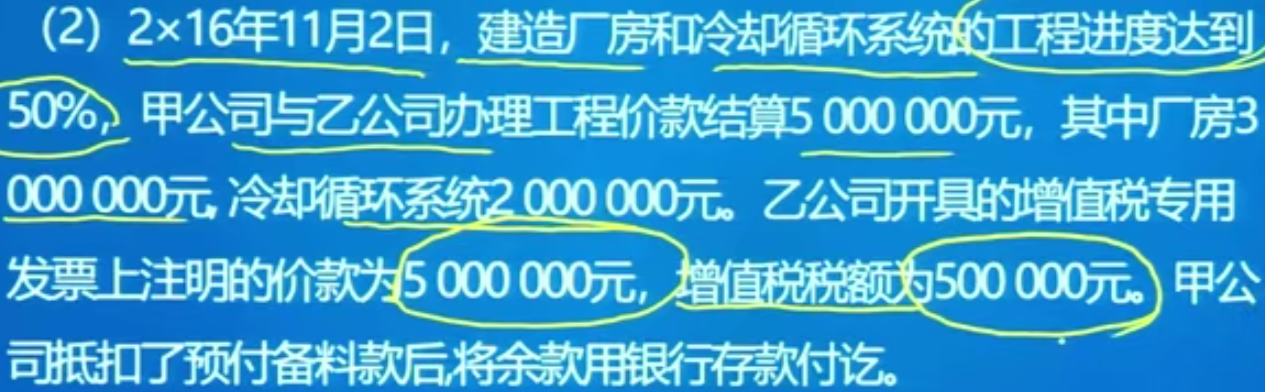

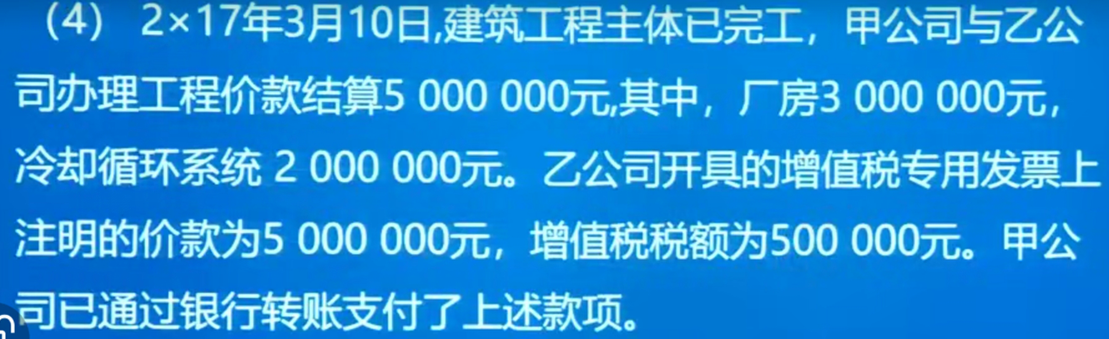

出包建造固定资产

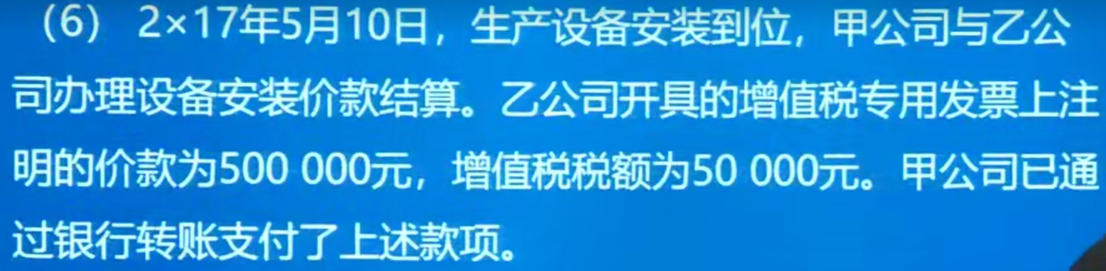

1 (1) 2 借:预付账款 1000000 3 贷:银行存款 1000000 4 (2) 5 借:在建工程——厂房 3000000 6 在建工程——冷却系统 2000000 7 应交税费——应交增值税(进项税额) 500000 8 贷:银行存款 4500000 9 预付账款 1000000 10 (3) 11 借:工程物资 4500000 12 应交税费——应交增值税(进项税额) 720000 13 贷:银行存款 5220000 14 (4) 15 借:在建工程——厂房 3000000 16 在建工程——冷却系统 2000000 17 应交税费——应交增值税(进项税额) 500000 18 贷:银行存款 5500000 19 (5) 20 借:在建工程——设备 5600000 21 贷:工程物资 5600000 22 (6) 23 借:在建工程——设备 500000 24 应交税费——应交增值税(进项税额) 50000 25 贷:银行存款 550000 26 (7) 27 借:在建工程——待摊支出 300000 28 贷:银行存款 300000 29 待摊支出分摊率=300000/(6000000+4000000+5000000)=0.02 30 借:在建工程——厂房 120000 31 在建工程——冷却系统 80000 32 在建工程——设备 100000 33 贷:在建工程——待摊支出 300000 34 (8) 35 借:固定资产——厂房 6120000 36 固定资产——冷却系统 4080000 37 固定资产——设备 5100000 38 贷:在建工程——厂房 6120000 39 在建工程——冷却系统 4080000 40 在建工程——设备 5100000

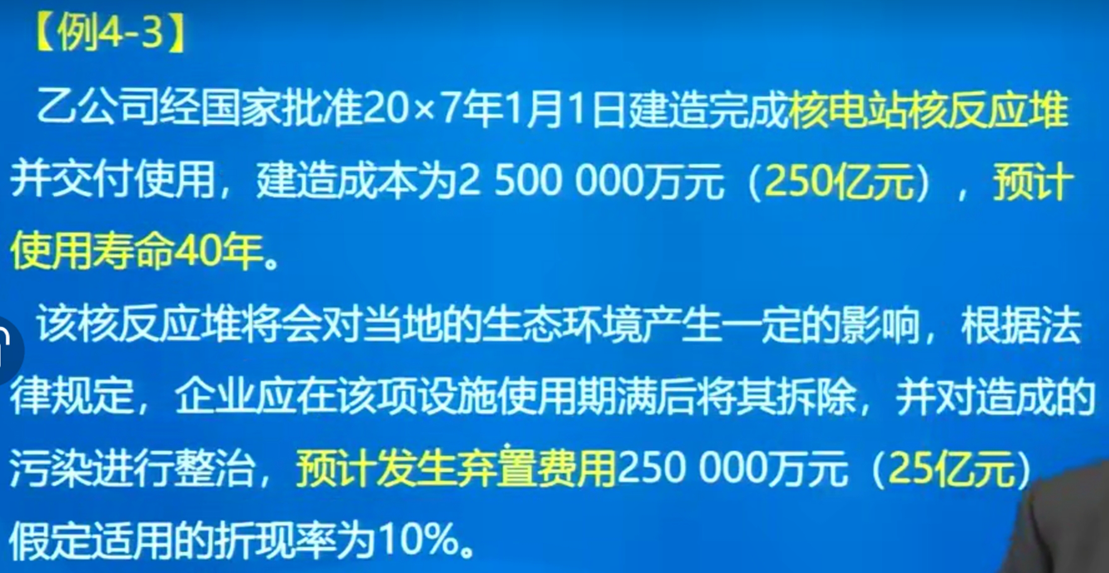

固定资产弃置费用

1 弃置费用现值=250000*(P/F, 10%, 40)=5525万元 2 借:固定资产 25055250000 3 贷:银行存款 25000000000 4 预计负债 55250000 5 第1年应负担的利息=55250000*10%=5525000: 6 借:财务费用 5525000 7 贷:预计负债 5525000

年限平均法

1 年折旧率=(1-5%)/20=4.75% 2 月折旧率=4.75%/12=0.40% 3 月折旧额=500000*0.40%=2000元

双倍余额递减法

1 年折旧率=2/5=40% 2 第1年折旧额=120*40%=48万元 3 第2年折旧额=(120-48)*40%=28.8万元 4 第3年折旧额=(120-48-28.8)*40%=17.28万元 5 第4、5年年折旧额=(120-48-28.8-17.28-120*4%)/2=10.56万元

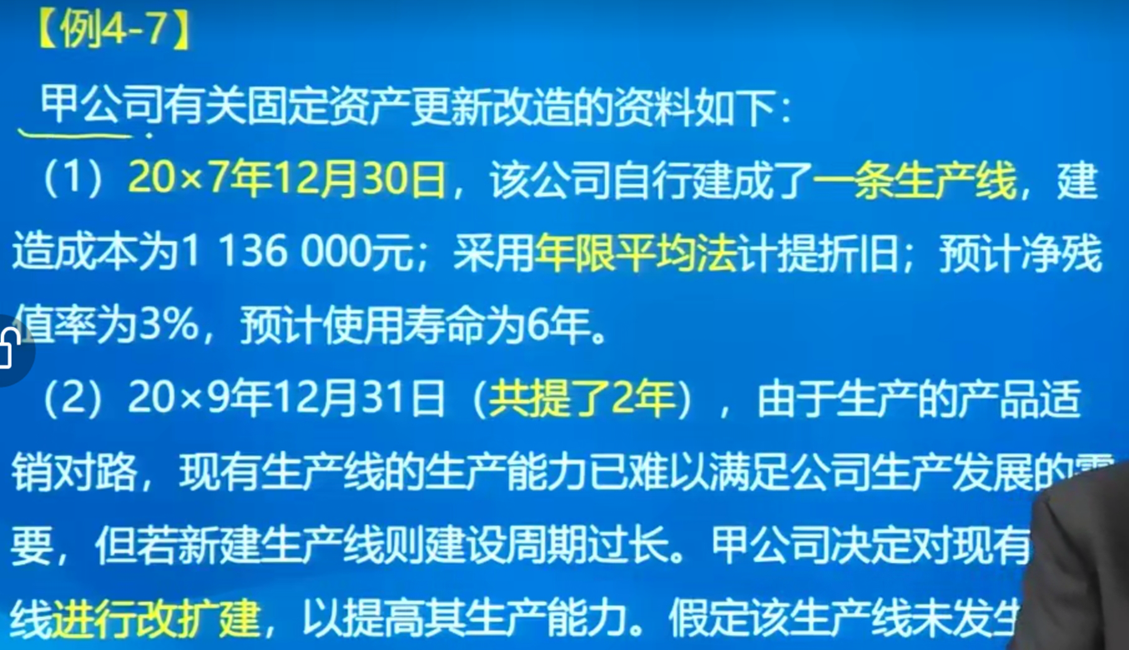

固定资产更新改造

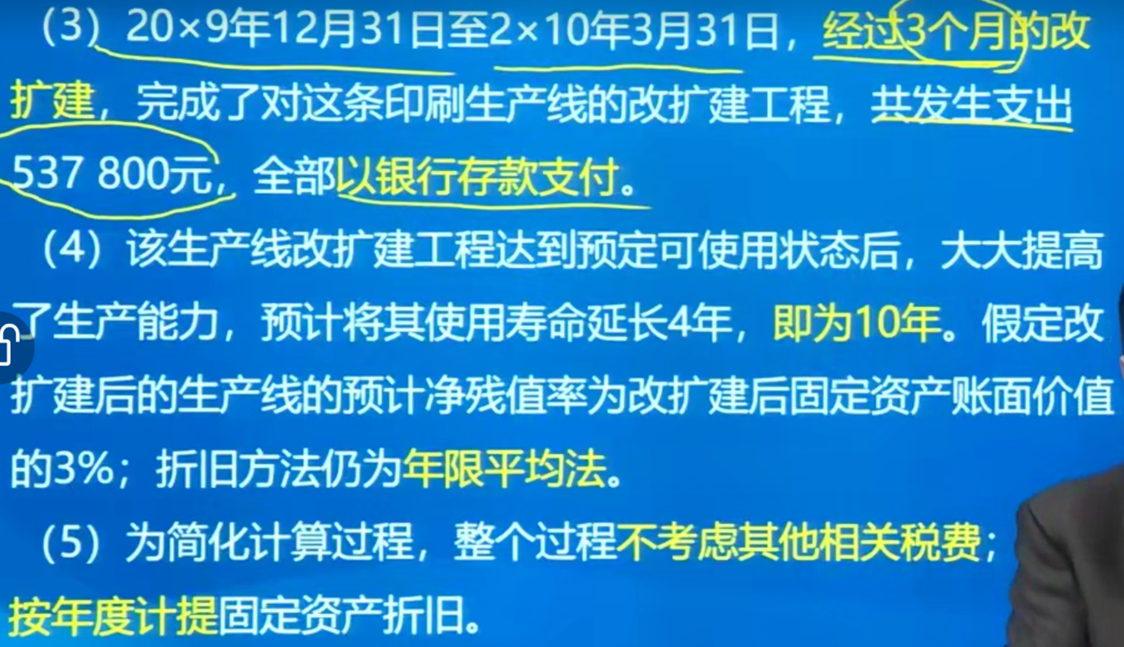

1 (1) 2 年折旧额=(1136000-1136000*3%)/6=183653.33元 3 2018、2019折旧的账务处理: 4 借:制造费用 183653.33 5 贷:累计折旧 183653.33 6 (2) 7 借:在建工程 768693.34 8 累计折旧 367306.66 9 贷:固定资产 1136000 10 (3) 11 借:在建工程 537800 12 贷:银行存款 537800 13 (4) 14 15 借:固定资产 1306493.34 16 贷:在建工程 1306493.34 17 (5) 18 月折旧额=1306493.34*(1-3%)/(7*12+9)=13626.87元 19 2010年应计提折旧=13626.87*9=122641.83元 20 借:制造费用 122641.83 21 贷:累计折旧 122641.83

固定资产拆卸下组件

1 (1) 2 累计折旧额=80000000*3%*8=19200000 3 借:在建工程 60800000 4 累计折旧 19200000 5 贷:固定资产 80000000 6 (2) 7 安装新发动机 8 借:工程物资 7000000 9 贷:银行存款 7000000 10 借:在建工程 7051000 11 贷:工程物资 7000000 12 银行存款 51000 13 (3) 14 旧发动机账面价值=5000000-5000000*3%*8=3800000 15 借:营业外支出 3800000 16 贷:在建工程 3800000 17 (4) 18 固定资产入账价值=60800000+7051000-3800000=64051000 19 借:固定资产 64051000 20 贷:在建工程 64051000