CPA财务管理例题汇总

公式汇总

ROE=A+(A-B)*C

因素分析法

1 权益净利率=营业净利率*资产周转次数*权益乘数 2 方法一: 3 权益净利率的变动=24%-14.7%=9.3% 4 上年度权益净利率=15%*0.7*1.4=14.7% 5 替换营业净利率:10%*0.7*1.4=9.8% 6 替换总资产周转次数:10%*1.2*1.4=16.8% 7 替换权益乘数:10%*1.2*2=24% 8 营业净利率变动的影响:9.8%-14.7%=-4.9% 9 总资产周转次数变动的影响:16.8%-9.8%=7% 10 权益乘数变动的影响:24%-16.8%=7.2% 11 验算:-4.9%+7%+7.2%=9.3% 12 方法二: 13 营业净利率变动的影响:(10%-15%)*0.7*1.4=-4.9% 14 总资产周转次数变动的影响:10%*(1.2-0.7)*1.4=7% 15 权益乘数变动的影响:10%*1.2*(2-1.4)=7.2% 16 验算:-4.9%+7%+7.2%=9.3%

财务比率

1 资产负债率=(4-1)/4=75% 2 产权比率=(4-1)/1=3

1 营运资本=460-280=180万元 2 流动比率=460/280=1.64 3 产权比率=400/(1000-400)=66.67% 4 权益乘数=1000/(1000-400)=166.67% 5 长期资本负债率=(400-280)/(1000-280)=16.67% 6 利息保障倍数=(150+40+50)/50=4.8

例题18

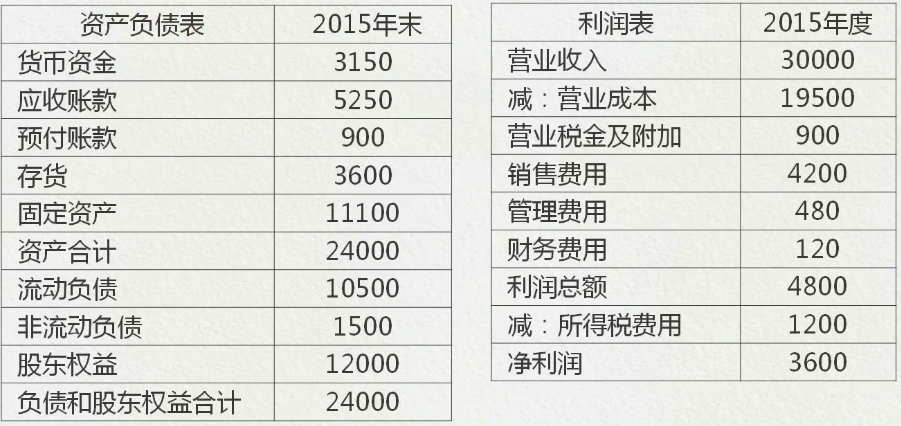

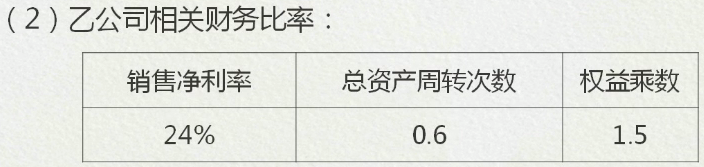

1 (1) 2 甲公司: 3 销售净利率=3600/30000=12% 4 总资产周转次数=30000/24000=1.25 5 权益乘数=24000/12000=2 6 权益净利率=12%*1.25*2=30% 7 乙公司权益净利率=24%*0.6*1.5=21.6% 8 权益净利率差异=30%-21.6%=8.4% 9 营业净利率差异的影响=(12%-24%)*0.6*1.5=-10.8% 10 总资产周转次数差异的影响=12%*(1.25-0.6)*1.5=11.7% 11 权益乘数差异的影响=12%*1.25*(2-1.5)=7.5% 12 (2) 13 营业净利率是指每1元营业收入对应的净利润,评价企业的盈利能力。 14 总资产周转次数是指每1元总资产支持的营业收入,评价企业的营运周转能力。 15 权益乘数是指每1元股东权益对应的资产,评价企业的长期偿债能力。 16 甲公司是低赢利高周转的经营战略,乙公司是高盈利低周转的经营战略。 17 甲公司是高杠杆的财务政策,乙公司是低杠杆的财务政策。

例题19

1 净经营资产 2 经营流动资产 1494 3 减:经营流动负债 840 4 经营营运资本 654 5 经营长期资产 2985 6 减:经营长期负债 489 7 净经营长期资产 2496 8 净经营资产 3150 9 =========== 10 净负债和股东权益 11 金融负债 1521 12 减:金融资产 21 13 净金融资产 1500 14 股东权益 1650 15 净负债及股东权益 3150

例题23

1 (1) 2 经营性资产 8000 3 经营性负债 2000 4 净经营资产 6000 5 金融负债 2000 6 金融资产 0 7 净负债 2000 8 股东权益 4000 9 净负债及股东权益总计 6000 10 11 税前经营利润 1680 12 减:经营利润所得税 420 13 税后经营净利润 1260 14 利息费用 160 15 减:利息费用抵税 40 16 税后利息费用 120 17 净利润 1140 18 19 (2) 20 净经营资产净利率=1680/6000=21% # 1680 vs 1140 21 税后利息率=120/2000=6% 22 净财务杠杆=2000/4000=50% 23 权益净利率=21%+(21%-6%)*50%=28.5% 24 (3) 25 甲公司与乙公司权益净利率的差异=28.5%-30.4%=-1.9% 26 乙公司权益净利率=22%+(22%-8%)*60%=30.4% 27 替换净经营资产净利率 21%+(21%-8%)*60%=28.8% 28 替换税后利息率 21%+(21%-6%)*60%=30% 29 替换净财务杠杆 21%+(21%-6%)*50%=28.5% 30 净经营资产净利率变动的影响=28.8%-30.4%=-1.6% 31 税后利息率变动的影响=30%-28.8%=1.2% 32 净财务杠杆变动的影响=28.5%-30%=-1.5%

财务预测

例题25

1 融资总需求=(4000-2000)*10%=200 2 对外融资需求=200-10-1000*8%*110%*40%=154.8万元 3 外部融资销售增长比=154.8/(1000*10%)=1.548

例题28

1 (1) 2 融资总需求=(12000-1000-2000)*10%=900 3 外部融资需求=900-1650*(1+10%)*(1-60%)=174 4 以百万为单位,需要新增借款200万元。 5 (2) 6 见下图

(2)答案见链接(https://www.cnblogs.com/bitzhuwei/p/12369649.html#_label0)。

增长率的测算

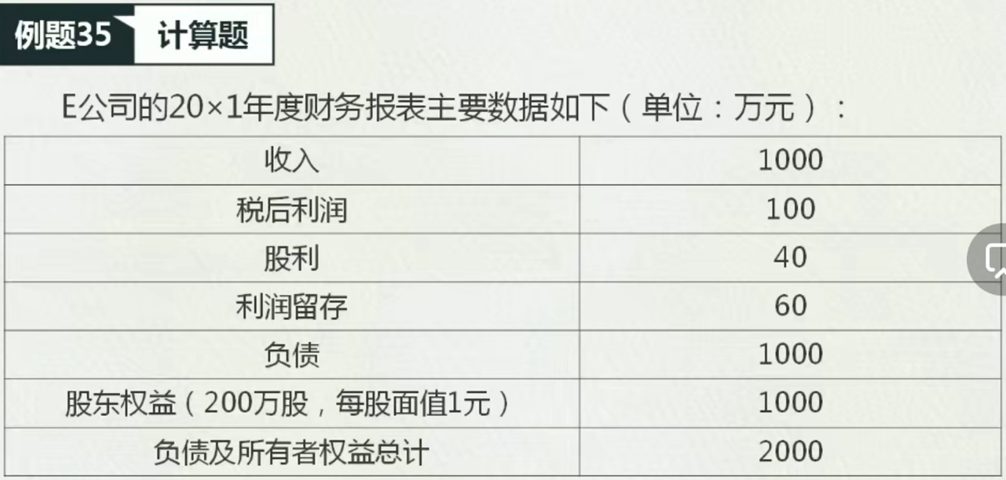

1 (1) 2 20x1年的可持续增长率=60/(1000-60)=6.38% 3 公司保持经营效率和财务政策不变,不发新股、回购股份,满足可持续增长的条件 4 20x2增长率=6.38% 5 20x2的净利润=100*(1+6.38)=738万元 6 (2) 7 10%=营业净利率*0.5*2*60%/(1-营业净利率*0.5*2*60%) 8 营业净利率=15.15%

(剩余答案见(https://www.cnblogs.com/bitzhuwei/p/12369649.html#_label1))

货币的时间价值

1 20000=A(P/A, 10%, 10) 2 A=3254元