一、前言

所谓滚动止盈是我瞎起的名字,简单来说就这么个流程:

1)基于某个价格A下N手单,每单间隔M。比如AP001当前价格是7555,那我就连下十手买单,并且价格递减:

第一手价格:7555 第二手价格:7554 第三手价格:7553 第四手价格:7552 ... 第十手价格7546

2)当合约的价格发生震荡,比如先持续下跌,会导致我们下的单依次成交,每当成交一手就自动提交一个止盈单比如

第一手成交后自动提交一个7556的卖出单

第二手成交后自动提交一个7555的卖出单

第三手成交后自动提交一个7554的卖出单

...

第十手成交后自动提交一个7557的卖出单

3)然而若是止盈单撞大运成交了,立即又补一个买入单。

7556的卖出单若成交就下一个7555的买入单

依次类推

如此就实现了所谓的滚动止盈,在震荡行情下可以来回收割一点点利润。

二、代码解析

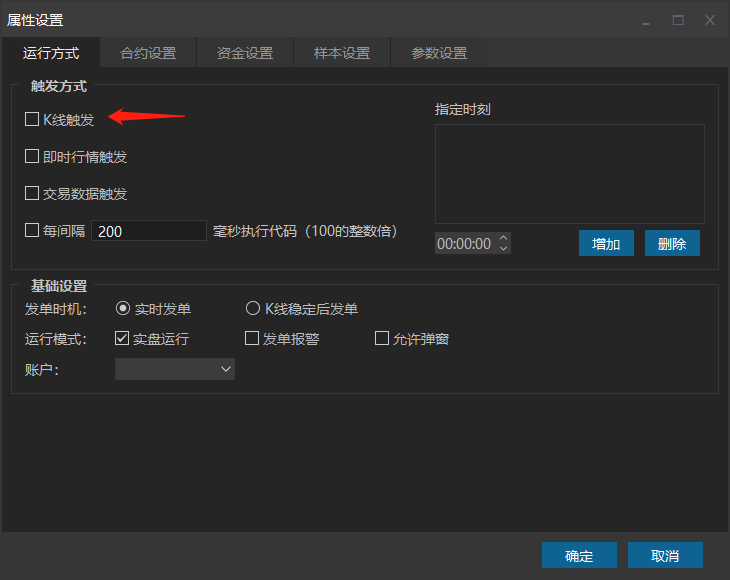

我们在量化启动时就立即挂单,所以不取历史数据,这里有个坑,代码中设置只取即时行情触发,但启动时窗口中勾选着“K线触发”,结果是即时行情和K线都触发。所以要把启动时窗口中的“K线触发”取消勾选。如果不取消勾选会发生什么呢?K线触发会优先于即时行情,导致先触发一个历史行情,如此量化启动后的批量下单就不是真下单了,变成了历史回测。

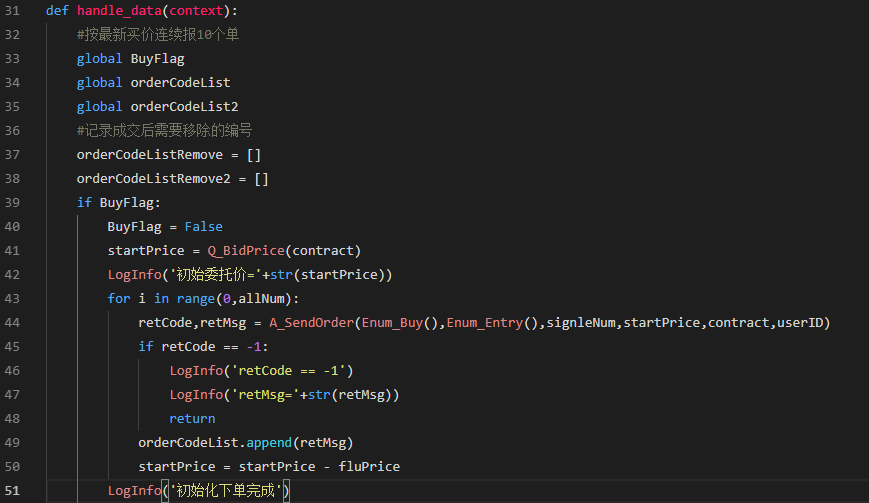

这里使用A_SendOrder函数下单,并将返回的下单编号存起来。

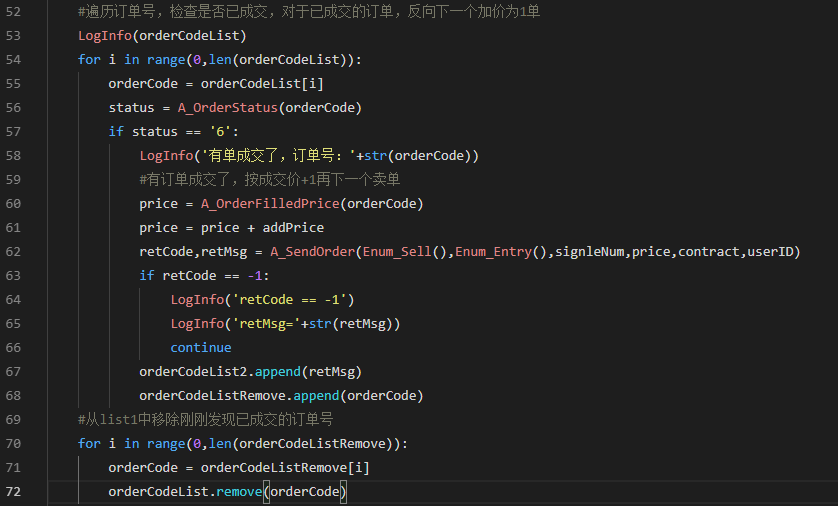

接着使用A_OrderStatus轮询订单状态,如果发现有已经成交的订单,就反向下一个卖出单,并将已成交的订单号剔除出轮询的list。另外还要记录下新的反向订单号。

接着遍历反向的订单号,如果发现又成交了,又下一个买入单,并添加到前面的买入订单list中。同样要将已成交的订单从list中剔除。

最后停止策略时需要将所有委托撤单,如果需要也可以把持仓都平掉。

三、回顾

其实整个过程挺简单的,完整代码:https://share.weiyun.com/5ovI5aG