什么是理财规划:

理财:是解决人生的财务问题

理财规划:是根据财务和非财务状况,运用规范的方法并遵循一定程序来制定切合实际、可操作的某一方面或一系列互相协调的规划方案。

比如同学们,大都是大众小白同学或者新兴中产同学这两类。

共有的特点是需要从开始,从最基础的开始,起步资金也不多,可能跟初始阶段只有几百块,或者多一些的手上有个十多万。

所以,可供我们选择的产品中,能让我们跑赢通胀,还能让财富稳定增长的只有股票基金了,其他的一些金融衍生品,都是以此为基础的,对于我们来说,请私人理财顾问打理财富不太现实,那就只能自己学习。

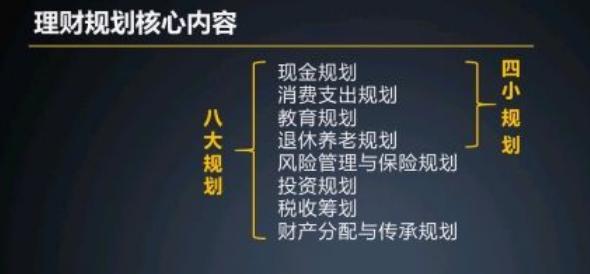

理财规划的核心内容:

1、现金规划:必要的资产流动性,我们前面讲资产配置的时候讲到的一个账户,日常开销和应急准备金都从这里出。

2、消费支出规划:买东西前,分清必要、需要还是想要,目标就是要有【合理】的消费支出。

3、教育规划:实现教育愿望,包括你自己的教育愿望,比如我还希望未来可以去进修金融学、营养学;还有你子女的教育愿望,如果你有一个天赋特别高的孩子,但没钱培养,真的不可惜吗?

4、退休养老规划:安享晚年,父母要安详晚年,我们自己也要安享晚年。

5、风险管理与保险规划:要有完备的风险保障,要是没有这个规划,其他规划皆是空谈,一个风险就能让半辈子的努力化为泡影。

6、投资规划:积累财富,我们拼命挣来的钱不要再喂通胀这个吞金小怪兽啦,让钱钱活起来,自己找钱养活自己,未来还能养活我们。

7、税收筹划:合理的纳税安排。企业会需要,老板会需要这一项,还有个人家庭财富积累到一定程度也会需要,这里就不多讲了。

8、财产分配与传承规划:有效的财产分配与传承,这个主要是针对那种大家族的财产传承,不少豪门因为争家产的事情八卦满天飞大家应该也有所耳闻。

理财规划的两个总体目标:

财务安全——这是我们的首要目标,所以为啥要大家先上小白营,可能有同学会觉得小白营没有干货,怎么没有进群就来个股票基金的代码呢,不好意思就是没有,小白营的目标是堵上你们漏钱的窟窿!让大家知道自己的财务问题在哪里,一个代码是让你富不起来的,还有可能让你亏。

财务安全了才能谈终极目标:财务自由。主动投资主动人生or被动工作被动人生

生命周期理论:

一个人从出生会经历婴儿、童年、少年、青年、中年、老年,这六个阶段是循序往后走的。

那么在这六个阶段中,我们能做理财规划的,只有最后3个阶段:青年、中年、老年。前面3个阶段还不具备理财知识和规划的能力。尤其是在国内,很多家长缺乏财商启蒙意识,学校也不教。

也就是说理财规划主要是成年以后的这3个阶段。我们进一步的细致划分成4个时期,分别拆解一下:

- 单身期

这个时期理财需求有哪些呢?

①租房;

②满足日常开支需要;

③个人成长经费(培训、进修费用);

④每月保持部分结余;

⑤最后一个很重要的【进行小额投资积累经验】,这个是很多人会忽略的事情。

很多人会想等我有钱了再去投资,攒个十年八年的钱去投股票,你问他:你以前买过股票吗?他说没有。你们觉得会有好结果吗?

为什么我们说理财投资越早越好,一是因为复利,二是因为试错成本低。比如刚开始有1万块,哪怕全部亏完了,那也就是1万元;但是对于那些攒着钱啥都不懂就冲进股市的人来说呢,十万八万的亏,是不是试错成本更高?

相反,哪怕就是100块开始,如果成功了呢?100能变成200,以后本金多了,1万就能变成2万,这就是花小钱买大经验。

接着我们再看这张图,以35岁和55岁为界

2. 家庭事业形成期:35岁以前

这是属于进攻性的特点,可以适当的冒点风险去获取高收益,对于这个时期的家庭来说,是有风险承受能力的。也就是说现在哪怕负债的同学,也会有足够的时间去消化这个负债!如果有合适的方法还可以缩短这个时间。

3. 家庭与事业成长期:35岁——55岁

到这时候就属于攻守兼备了,不能再像以前那样不管不顾的往前冲了,该为以后的生活考虑。这个阶段一般夫妻两人事业都比较稳定,但孩子正是读书花钱的年纪。所以不能过于保守,也不能过于冒险,需要攻守兼备,做好资产配置,股票投资用小资金去尝试。

前面给大家讲过的1234配置法还记得吗?股票类资产占比30%就可以了,不宜过高。

4. 退休前期和退休期:55岁以后

最后这个时期我们说就该求稳了,进入了防守型。不能再冒风险了,但是依然需要理财,如果以前不懂,现在也一定要学,为什么?你们没看到现在市面上很多产品就是专门瞄准老年人的吗?被骗退休金养老钱的案例也不少见吧?长投有过很多60+的叔叔阿姨在学习,我自己之前就有一个62岁的学员。学习是一辈子的事情。

那么OK,我们接下来量化一下这些理财目标。

一辈子要赚多少才够用呢?

首先要了解自身的需求,理财投资是个私人化的事情,买保险也好,投资股票基金也好,都是需要先了解自身的需求,目标不同采用的策略就会不一样。

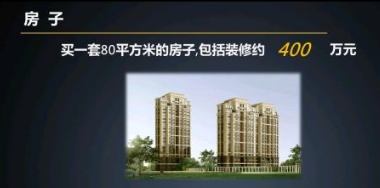

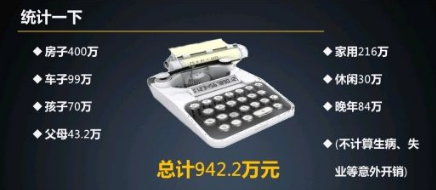

这张图里这些都是刚需吧?那么按照这些刚需我们来计算一下:

这个房价是算的是二线城市。有些同学说我们当地房价没这么高,没关系,我们只是做一个示例,先按这么算一下房子车子。

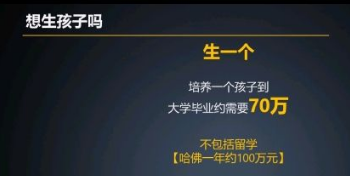

再来看看孩子的培养费用:

以上的金额把兴趣班、课外辅导的费用也算进去了。养育和培训养一个孩子能不能花这么多钱,大家可以自己衡量下。

关于孩子这里,反正都扎心了,我就再扎两下,为什么要给孩子做教育金做理财规划?

因为孩子的教育费用是没有弹性的,这就是一笔可知的、具体的、未来的支出。如果孩子一出生就开始每月定投500元,我们按照系统学习后可能达到的收益率15%来算,那么到了他18岁那会儿,就会拥有52万。

应该国内任何好大学的学费和生活费都够用了吧?还能给孩子攒下一些踏入社会的启动资金。而且在孩子成长的过程中就可以教他怎么打理这笔财富,把这份赚钱的能力也教给他。

这样操作和18年后突然要你拿出52万来,哪个来的轻松?

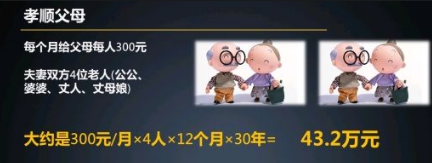

说完孩子说父母,老一辈有理财观念的应该不多,我父母就是苦哈哈的存钱攒钱,自己舍不得吃舍不得用,有好的会尽量给我。那我工作了赚钱了,我还不给我爸妈买点啥吗?带他们出去旅游么?虽然他们有退休工资,但也得表表心意啊。

那自己父母要给,老公/老婆的父母是不是也要给?我们按最低的给每个老人300元/月,这个钱不多吧?甚至说很少了。

除了以上开销,小两口自己日常还要开支的吧?逢年过节、亲戚朋友、请客吃饭、买点吃穿的等等,咱们算6000一月,应该不算过分哈。成家的同学自己算自己的账~~~还没成家现在又会理财的同学恭喜你们暂时又省了不少钱

这里我觉得老两口的花销可能还不太准,现在娱乐发达,很多人是退休后开销比退休前反而多多了。

接下来讲休闲生活,前面都那么大压力了,那这个我们就适当缩减吧,一年一万,不过分吧?

OK,除此之外,没人能保证自己一辈子不生病吧?也没人说自己保证不会发生任何意外。

保险配置得好的话,是可以转移掉大部分风险的。没有保险的就自己算~

最后,我们统计一下:

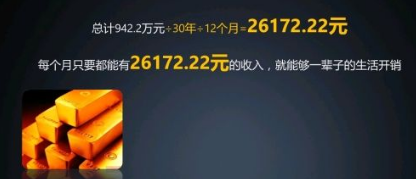

嗯,只是基本生活哈,那有人说这样生活我就满足了,不理财行不行啊?OK啊,不理财的话我们算算咯:

只要每个月能有26172.22元的收入,就能够一辈子的生活开销。现实情况如何呢?

还差这么多万。 家里没矿,咋办呢?

怎么做

- 以攒钱为起点

月月光、负债,连100块钱都不给自己剩的同学,你们是真的要绝了自己的致富之路啊!巧妇难为无米之炊,每个月少花那两三百真的对你影响不大! - 以管钱为中心

这个表现为合理规划,很多同学意识到了记账的重要性,也有在记账,记了账之后要合理规划,通过账单分析我们的消费支出,了解我们个人或者家庭的财务状况,这才是记账的意义所在!要去分析的。 - 以生钱为重点

投资还是少不了,但要先学习再投资。为什么要学?我想说别人总结好了、有数据支撑的有效经验,和你自己瞎摸索,哪个更高效啊?

致富靠实践,踏实勤学练。 - 以护钱为保障

说个数据:中国大陆地区,人均保单数量只有1张多保单,也别说咱们保险意识不强,有道是没摊上事谁愿意想这个问题呢。

与此同时:

美国:人均保单数量6张;

日本:人均保单数量6.5张;

香港:平均每个家庭,每年会拿出一个半月的收入去交保费。

为什么别的这些地方保险意识那么强?说句最俗的话:见过鬼了他就怕黑了。

保险重视起来!系统学习,科学配置!

好啦,大家对照理论思考一下自己身处什么位置,自己想过什么样的生活。

为自己身边的人考虑考虑。如果你觉得生活完全就是诗和远方,那一定是有人在为你负重前行,这个人多半都是你最亲近的人。