个股的beta系数的估算

代码

def test_gg_beta(symbol='000895.sz',

start='2018-01-01',

plot_price=True,

align_to='gg',

plot_k=True,

):

'''

align_to: str, ['gg', 'dp'], 数据对齐的方式

'gg': 表示对齐到个股, 改变大盘的数据, 以对齐到个股上

'dp': 表示对齐到大盘, 改变个股的数据, 以对齐到大盘上

>>> symbol='000895.sz'

>>> start='2018-01-01'

>>> beta, df = test_gg_beta(align_to='gg', plot_k=False)

>>> beta2, df2 = test_gg_beta(align_to='dp', plot_k=False)

>>> beta, df, plots = test_gg_beta('000933.sz')

>>> beta, df = test_gg_beta('000933.sz', plot_price=False, plot_k=False)

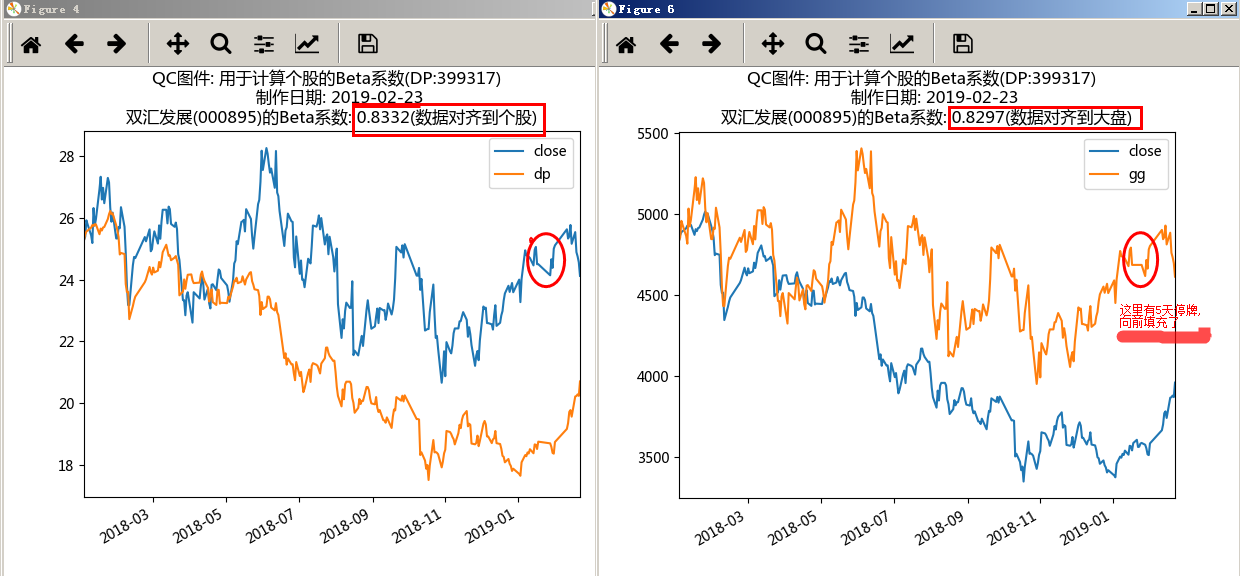

结果是:

0.83(双汇发展 @ 2018年)

1.64(神火股份 @ 2018年)

'''

_date = datetime.datetime.now().date().isoformat()

title='QC图件: 用于计算个股的Beta系数(DP:399317)

制作日期: {}'.format(_date)

c=Context(symbol)

stk = Stock(c,start)

stk.grab_data_from_tdxhq()

stk.qfq()

stk.grab_index_from_tdxhq()

stk.indicator()

# 个股通常会有停牌的时候, 所以需要对齐

# 比如以个股为准, 把大盘对齐到个股是时间戳里:

# 将大盘的收盘线, 插入到个股的ohlc数据框里(用assign方法)

if align_to == 'gg':

f = stk.ohlc.close[0] / stk.aindex.close[0]

df=stk.ohlc.assign(dp=stk.aindex.close * f)

df=df.loc[:, ['close', 'dp']]

beta = ttr.estimateBeta(df.close, df.dp)

title += '

{:s}({:s})的Beta系数: {:.4f}(数据对齐到个股)'.format(stk.context.name,stk.context.code, beta)

if plot_price:

plt.figure()

df.plot(title=title)

elif align_to == 'dp':

f = stk.aindex.close[0] / stk.ohlc.close[0]

df2 = stk.aindex.assign(gg=stk.ohlc.close * f)

df2 = df2.loc[:, ['close', 'gg']]

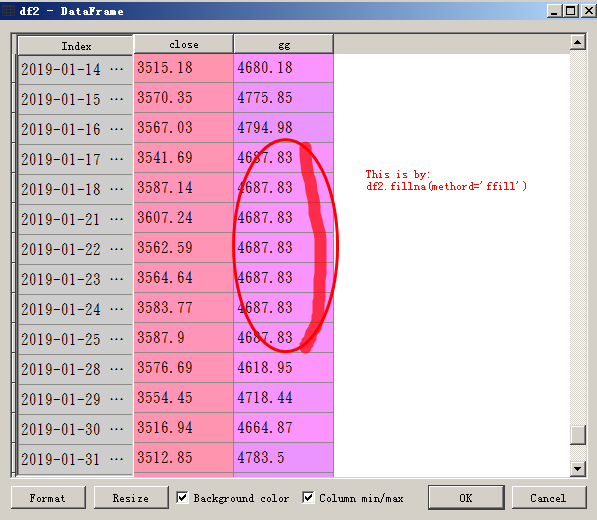

df2 = df2.fillna(method='ffill') # 向未来填充 (用老数据向下填充)

beta2 = ttr.estimateBeta(df2.gg, df2.close)

title += '

{:s}({:s})的Beta系数: {:.4f}(数据对齐到大盘)'.format(stk.context.name,stk.context.code, beta2)

if plot_price:

plt.figure()

df2.plot(title=title)

if plot_k:

# fig,ax = plt.subplots(1,1)

#stk.mycandlestick_ohlc(ax, [20,60])

#stk.mycandlestick_ohlc(ax, with_raw_quotes=True)

# stk.mycandlestick_ohlc(ax, with_raw_quotes=False)

subset = slice(-120*3,None) # '2017-07' '2017'

subset = None

plots = pl.Plotter(stk.context, stk, subset) #plot stk data

# plots.plot_candle_only( 'lday')

plots.plot_candle_vol('lday')

#plots.plot_candle_vol('lday', savefig=True)

if align_to=='gg':

return beta, df

else:

return beta2, df2

结果图

结论

用276天大盘交易日(同期个股是271个交易日)的数据, 采用两种方法, 得到的beta值为:

0.833 vs 0.830

非常接近.

小于1的beta, 揭示了该股在大盘下跌阶段的优异表现.

股票池的beta

代码

def study_block_beta(subset=(8,18,1),show=False):

'''

>>> beta, res = study_block_beta()

>>> beta, res = study_block_beta(show=True)

'''

syms_, syms = read_zxg(subset)

betas, names, codes=[],[],[]

for enum, sym in enumerate(syms):

stk=load_data(sym)

sname = stk.context.name

code = stk.context.code

names.append(sname)

codes.append(code)

pw=sname_print_width(sname)

sdt = str(stk.sdt)[:10]

edt = str(stk.edt)[:10]

prompt = 'loaded data: {:<{pw}} {} {} {}'.format(sname,

code,

sdt, edt,

pw=pw)

print(prompt)

beta=ttr.estimateBeta(stk.ohlc.close, stk.aindex.close)

betas.append(beta)

if show:

#make plot

close = stk.ohlc.close

close = close/close[0] * 10.0

#if not isinstance(fig, plt.Figure):

if enum==0:

fig=plt.figure(); type(fig)

aindex = stk.aindex.close/stk.aindex.close[0] * 10.

ax = aindex.plot(label='国证A指', lw=4, logy=True, ) #use_index=)

close.plot(axes=ax, label=sname, logy=True,)

else:

if enum< len(syms) - 1:

close.plot(axes=ax, label=sname,logy=True,)

else:

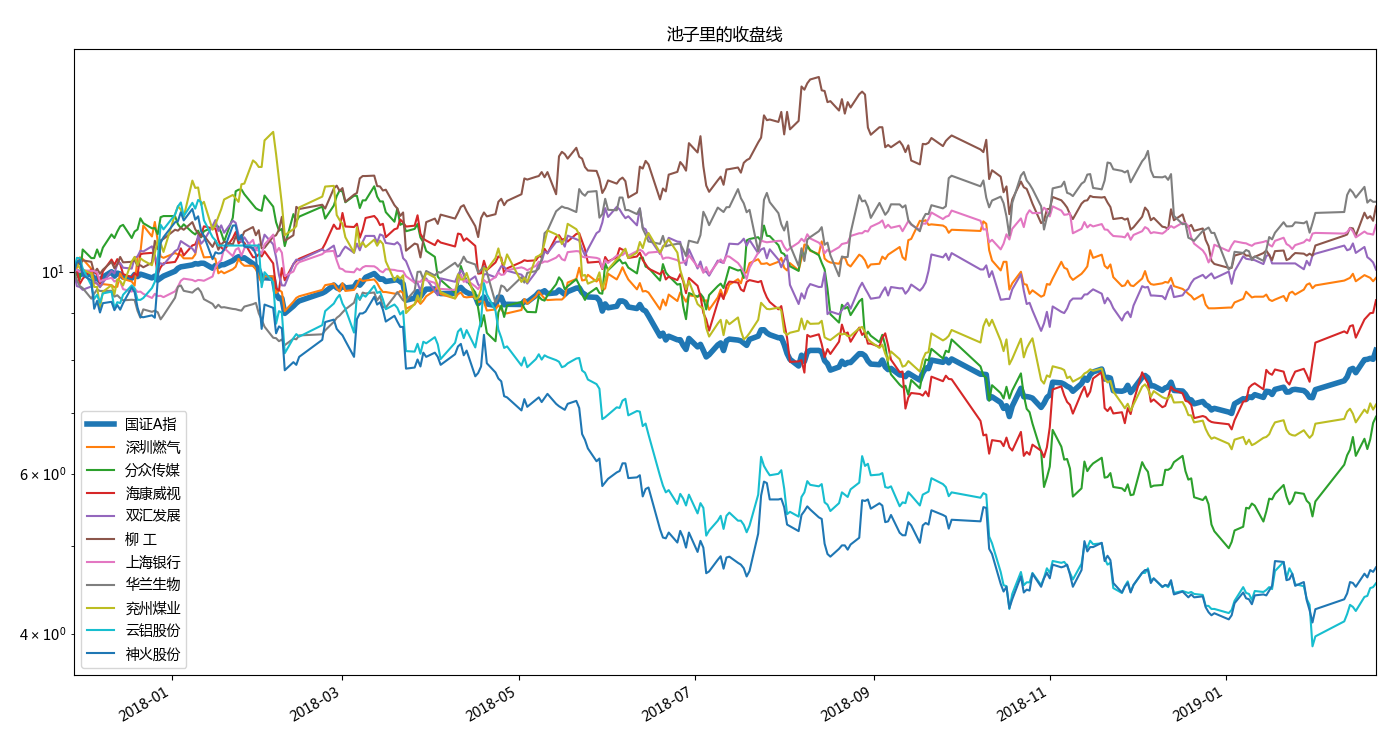

close.plot(axes=ax, label=sname,logy=True, title='池子里的收盘线')

ax.legend()

resS = '{} {:8} {:6} {:6}

'.format('Num','name', 'code', 'Beta')

resS += '-' * 33 + '

'

for i in range(len(names)):

pw=sname_print_width(names[i])

resS += '{:3d} {:{pw}} {} {:.3f}

'.format(i, names[i], codes[i], betas[i], pw=pw)

print( resS)

return betas, resS

结果:

Num name code Beta

0 深圳燃气 601139 0.732

1 分众传媒 002027 1.392

2 海康威视 002415 1.378

3 双汇发展 000895 0.839

4 柳 工 000528 1.336

5 上海银行 601229 0.561

6 华兰生物 002007 0.880

7 兖州煤业 600188 1.251

8 云铝股份 000807 1.586

9 神火股份 000933 1.627

300个交易日: 2017-11-28 -- 2019-02-22 时间段的数据:

520个交易日: 2017-01-03 -- 2019-02-22 时间段的数据: