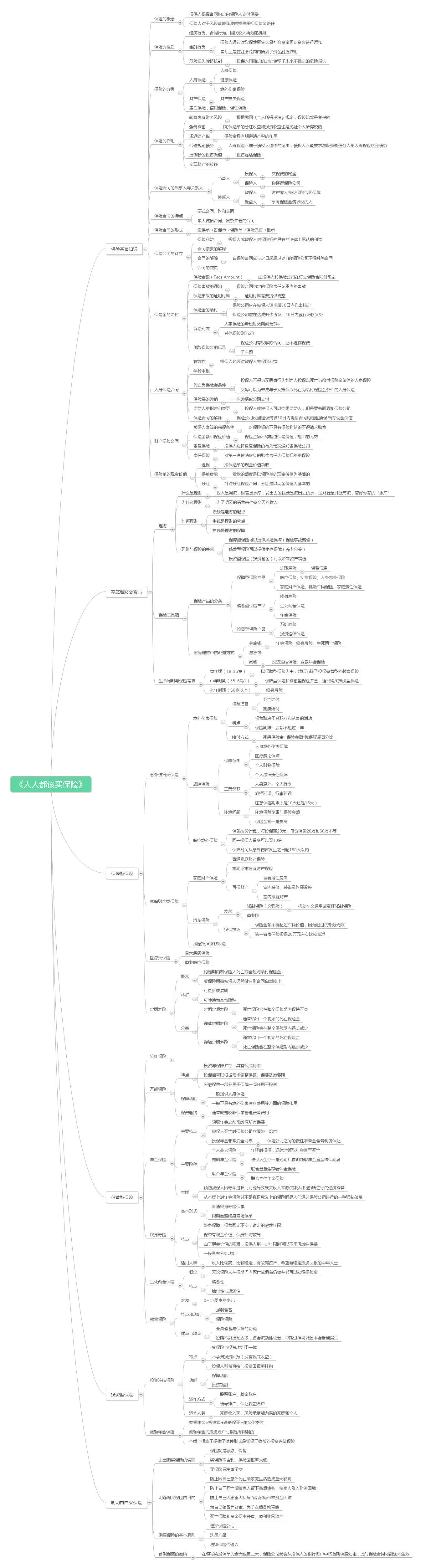

内容目录:

2.家庭理财的必需品

3.保障型保险产品

4.储蓄型保险产品

5.投资型保险产品

6.明明白白买保险

现在我所在的公司Manulife是一家金融保险公司,主打业务就是保险,因此我需要熟悉一下保险的基础知识,所以便买了一本刘彦斌的《人人都该买保险》,通过看书学习和做笔记来增强我的Domain Knowledge。后期,还要学习LOMA 280与290,并尽力在今年内通过280考试,使自己对于保险的业务有一个基本的认知。

一、你必须知道的保险基础

这一章对保险最基本的知识作了介绍,从防范风险、强制储蓄、避税、避债、财产继承等方面讲述了保险在家庭理财中的作用,让大家对保险的重要性有一个清楚的认识。

同时,还对保险合同的要点进行了阐述,让我们在购买保险产品时,面对复杂难懂的保险合同做到心中有数。

重点:

- 保险是一种金融行为,保险人通过收取保费聚集大量社会资金再对资金进行运作,实际上是在社会范围内骑到了资金融通作用。

- 保险可以转嫁家庭财务风险,因为根据我国《个人所得税法》规定,保险赔款是免税的。

- 保险可以合理规避债务,因为人寿保险不属于债权人追偿的范围,债权人不能要求法院强制债务人用人寿保险偿还债务。

二、家庭理财的必需品

这一章作者以”理财水库“理论为基础,提出了理财的八字方针:管钱、攒钱、生钱、护钱。其中,管钱是理财的核心,攒钱是理财的起点,生钱是理财的重点,护钱是理财的保障。

同时,对各种保险产品进行了科学的分类,展示了各类保险产品在家庭资产配置中的位置,阐述了各类保险产品在家庭理财中的不同作用,并说明了在人生不同阶段购买保险产品的重点。

重点:

(1)理财与保险的关系

- 保障型保险可以提供风险保障(保险事故赔偿)

- 储蓄型保险可以提供生存保障(养老金等)

- 投资型保险(投资基金)可以带来资产增值

(2)生命周期与保险产品

- 青年期(18-35岁):以保障型保险为主,然后为孩子投保储蓄型的教育保险

- 中年时期(35-60岁):保障型保险和储蓄型保险并重,适当购买投资型保险

- 老年时期(60岁以上):终身寿险

三、保障型保险产品

保障型保险是家庭财富的保护伞,为家庭财产提供风险保障,是最重要的一类保险产品。

这一章介绍了各种保障型保险产品,包括:意外伤害保险、家庭财产保险、汽车保险、房屋贷款保险、重大疾病保险、商业医疗保险、定期寿险等。

重点:

(1)意外伤害保险的保费计算是根据保险金额损失概率计算的,被保险人的职业和所从事活动的危险程度越高,应缴纳的保险费就越多。

(2)投保汽车保险的技巧:

- 保险金额不得超过车辆价值,因为超过的部分无效

- 第三者责任险投保20万元左右比较合适

四、储蓄型保险产品

储蓄型保险产品在提供风险保障的同时,具有强制储蓄的功能,它们是市场上销售额最高的保险产品,也是保险公司的主力产品。

这一章主要介绍了分红保险、万能保险、终身保险、生死两全保险与教育保险。

重点:

(1)分红保险的红利计算基础

- 保费分红:以投保人已经交付的保费为计算基础,对应分红利率为保单分红

- 保额分红:以保单保额为计算基础,对应分红利率为保单分红

(2)分红保险的主要特点

- 保费比较高,具有确定的利益保证和获取分红的机会

- 分红不是固定的,与保险公司的经营状况有直接关系

(3)万能保险的主要特点

- 投资与保障并存,具有保底利率

- 投保后可以根据需求调整保额、保费及缴费期

- 所缴保费一部分用于保障一部分用于投资

(4)年金保险的本质

- 预防被保人因寿命过长而可能导致丧失收入来源(或耗尽积蓄)所进行的经济储备

- 从本质上讲年金保险并不是真正意义上的保险而是人们通过保险公司进行的一种强制储蓄

五、投资型保险产品

投资型保险产品主要包括 投资连结保险 和 变额年金保险。

投资型保险属于 高风险、高收益的投资产品,适合于高收入并且风险承受能力高的人群购买。

重点:

(1)投资连结保险的特点

- 集保险与投资功能于一体

- 不承诺投资回报(没有保底收益)

- 投保人利益直接与投资回报率挂钩

(2)变额年金保险的本质

变额年金的投资账户亏损是有限制的,本质上相当于提供了某种形式最低保证收益的投资连结保险。

六、明明白白买保险

这一章主要立足于保险实务,对投保人的实际操作进行指导。

首先阐述了购买保险的误区、明确购买保险的目的、购买保险的原则和购买保险过程中可能遇到的问题及对策。

重点:

(1)购买保险的基本原则

- 选择保险公司

- 选择产品

- 选择保险代理人

(2)首期保费的缴纳

在填写完投保单的当天或第二天,保险公司就会从投保人的银行账户中将首期保费划走,此时保险合同可能还未生效

附:思维导图(点击放大)