若干年前写了一篇<<浦发银行的价值投资>>, 中心思想实际上非常简单, 就是假设ROE不变, 然后估算内在价值.

单纯从ROE的角度来看, 估算不是很离谱, 毕竟现在已经快2021年了.

当时的估算用ROE 15%去做预测, ROE虽然是一路向下到2019年12%, 实际上变化不算是非常大. 但是PB的下降就很厉害了. 从2012年的1.23到现在2020年底的0.59, 下降了一半. 这也就是那片文章里面, 估值计算不算离谱但是价格非常离谱的原因.

所以这里, 需要对问题进行反思. 先来看看同样是银行的招商银行:

和宁波银行:

同样身为银行, 但是浦发银行的PB就是一路向西(还有交行, 民生等), 但是招商银行和宁波银行, PB却是向上的. 如果仔细去分析原因, 肯定可以从财务角度找到浦发和招行宁波银行经营的差距, 从而导致估值上的差距. 但是本文不想分析这个, 因为我不是财务高手. 我只想从一个另外角度来分析这个问题.

由于某种原因, 市场认为(或者事实)某一个公司未来的状态会比较差, 那么给予的估值降低了, 哪怕就是这个公司的经营没有任何变化(ROE没有发生变化), 那么未来股价可能都比较难看.

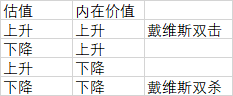

那么估值和内在价值, 这两者才能决定未来一段时间这个公司的股价走势. 如果估值有三种走势, ROE也有三种走势, 那么未来就有9种情况.

这边贴了2x2的情况, 实际上应该还有平的, 就是3x3.

来看一下格力电器的PB:

再对照着看美的集团的:

很明显, 美的集团的PB上涨似乎更多, 市场更看好美的的经营; 而格力PB则维持在一个区域内波动, 可以理解为平的. 但是估值是无法持续上升的, 到了一定程度就会变得贵--------无利可图.

所以在未来一段时间内, 美的集团的估值要不然平, 要不然下降, 而向上的概率我个人感觉实在是太渺茫了. 即便美的集团经过很好的经营, 获取了比较高的ROE, 那也不太可能获取到超额收益(戴维斯双击). 这和雪球上很多乐观派的看法是不太一样的. 而格力就不太一样, 因为PB一致维持在一个区域内, 所以格力的股价未来大概率是靠内在价值推动而非估值推动, 虽然没有超额收益, 但是收益会比较稳定.

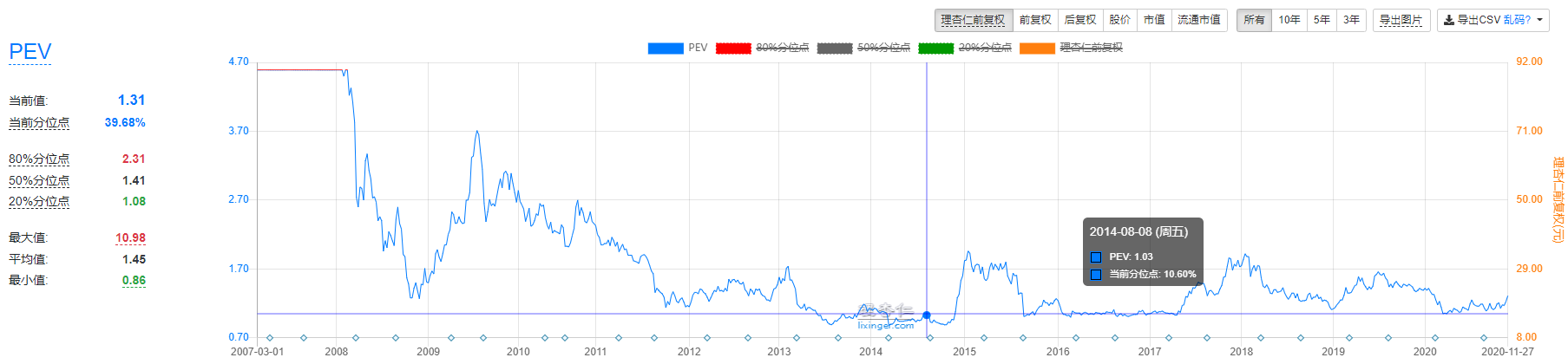

而中国平安, 就有一点意思了:

相当长的一段时间内, PEV都在一定范围内波动, 也就是你没有获取到估值*内在价值双升的钱, 基本上只有内在价值上升的钱. 这怎么说呢, 也不算是坏事情吧.

如果有可能, 尽量选择估值在底部, ROE还不错的行业或者公司, 这是上策; 实在不行可以选择估值不会下降或者下降概率非常低, ROE还不错的公司.

完结.