一、为什么要买保险?

随着现在社会生活节奏的加速,各种各样的疾病,真的是让人很头疼,因为没人知道意外和明天谁会先来,你不知道我也不知道,说不定上帝可能知道,但是你要去问吗?反正我不想。。。

做事需要靠谱,保险也就是这样,之所以要买保险并且要合理的配置好保险才可以无忧的去生活,因为保险是可以在危急时刻帮你起到杠杆作用的,它是可以帮你降低生活的不确定性因素,以至于当不确定性因素来临的那一天不会一下子回到远古时代。

二、如何配置保险?

先来了解一下标准普尔家庭资产配置图

以上就是家庭资产配置原则。合理的进行配置家庭财富,将有利于美好生活。

三、常见保险的分类以及它的作用

- 意外伤害保险(意外险)

它是当人发生了意外事故,由保险公司赔偿的保险。 - 人寿保险(寿险)

它是用来应对身故保险的,当你身故了,由保险公司赔付给你的家人的,让你家人不至于经济无所依靠,如果你是家庭的经济支柱的话,是必须要配置的。 - 重大疾病险(重疾险)

它是用来覆盖重大疾病所产生的费用的。 - 商业医疗险(医疗险)

它可以报销医保无法报销的一部分。可以和医保搭配使用。有些药是不在医保的报销范围内的,所以这部分可以使用商业医疗险来进行报销。

四、保险如何配置,买多少合适。

一般买保险的钱要占到家庭总收入的5%-10%左右。一般情况下是这样的,但是还是要根据具体情况来操作。

- 寿险的配置保额

“家庭责任”=(家庭负债+抚养孩子到成人的费用+赡养老人的费用)。一般情况下一个家庭的消费是这个几个方面:房贷,车贷,消费贷,抚养孩子费用,赡养老人的费用。 - 意外险的配置保额

意外险=(家庭责任或者3-5年的年收入,这二者选择高者)+50万(的医疗费用)。 - 重疾险配置保额

重疾险=3-5年收入+50万左右。 - 医疗险配置保额

这里要注意免赔额的意思,意思就是赔付是有条件的,如果你的医疗费用没有达到多少,保险公司是不会赔付的,达到赔付的标准的话就会赔付。医疗险一般配置100万左右的保额就可以了。

以上就是保险的配置方案,但是仔细一看会有很多重复的地方。

那么综合起来的配置就是如下的配置方案了:

寿险保额=家庭责任

意外险保额=3-5年的年收入

重疾险保额=3-5年的年收入

医疗险保额=100万左右

这样配置下来,一年的保费就会减少一些。

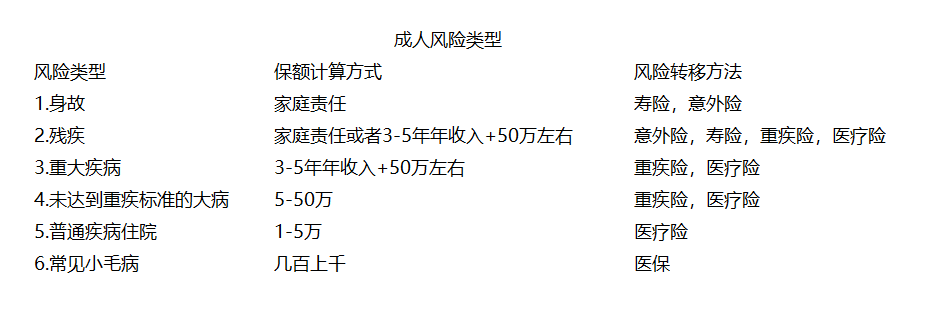

五、成人常见的风险类型

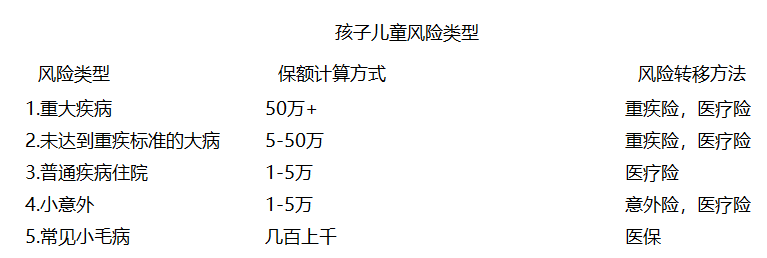

六、孩子儿童的风险类型

七、家庭角色保险的配置

(1)夫妻

基本上夫妻是家庭的主要经济支柱,所以买保险时应该首先考虑,先保障经济支柱,确保万一经济支柱发生意外,一家人的正常生活不会受影响。所以夫妻是寿险,重疾险,意外险,医疗险都要配置的,这个配置也要根据夫妻的收入来进行搭配。

(2)儿童

儿童在家庭里不担任经济支撑,所以儿童的保险配置相对简单,儿童面对的风险主要是一些疾病和意外发生。所以儿童应该首先配置医保,当孩子大一点了可以配置医疗险,配置50万左右的保额,,保障周期不用太长一般到他们成人了就可以。

(3)老人

老人在家庭里应该是退休了,不会担任经济支撑,因为老人老了腿脚不灵活容易摔倒之类的意外,所以要配置意外险,也要为他们配置医保和医疗险。最后还要为他们买一份特别的保险,防癌险。

以上就是一些基本的保险知识。