投保时如果忽略健康告知或者未如实告知,理赔时可能会有各种麻烦。

投保时务必如实填写健康告知

未如实告知时,保险合同可以无效

保险法上有个【两年不可抗辩条款】,很多人(甚至是保险代理人或经纪人)会拿这个条款作为尚方宝剑,认为只要保险公司在两年内没有发现被保人的身体问题,保险公司就不可用撤销保险合同。

但事实上,保险合同订立的基础是【最大诚信原则】。保险合同订立时,保险公司会认为他们提出的所有问题,投保人都是如实告知的,但这个时候保险公司是不会去做调查的(每一次投保,保险公司都去做一次调查的话,成本太高了)。在理赔时,保险公司才会调查当初的告知是否属实。如果这时发现有故意欺瞒的情况,不管是投保之后的多少年,保险公司都是有权拒赔的。

《保险法》第十六条:订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

保险事故是指保险合同约定的保险责任范围内的事故。

未如实告知时,理赔会有纠纷

既然花钱买保险,自然是希望转移风险,在生病时能够得到一笔钱。如果交了几年甚至几十年的保费,结果理赔的时候却告诉你,拒赔,那这个结果没人愿意接受。

但保险公司并非慈善组织。在核保时,会对被保人的风险进行评测,并根据评测结果决定是否承保、以什么方式承保(除外承保、加费承保、标体承保)。

如果投保人未如实告知导致保险公司误判,在理赔时,保险公司只要发现未如实告知的地方跟本次理赔是有关系的,自然会拒赔或减少理赔金额。

保险公司的风险评估

为了规避风险,保险公司在用户投保人身险产品时,会获取用户的健康数据,然后评估风险水平,最后得到核保结论。

获取用户健康数据

用户的健康数据包括很多内容,例如:MBI指数(身高体重比)、是否发生过某些疾病、是否有过某些症状、体检报告、职业类别、收入水平。不同产品需要的数据有所不同。

网销产品

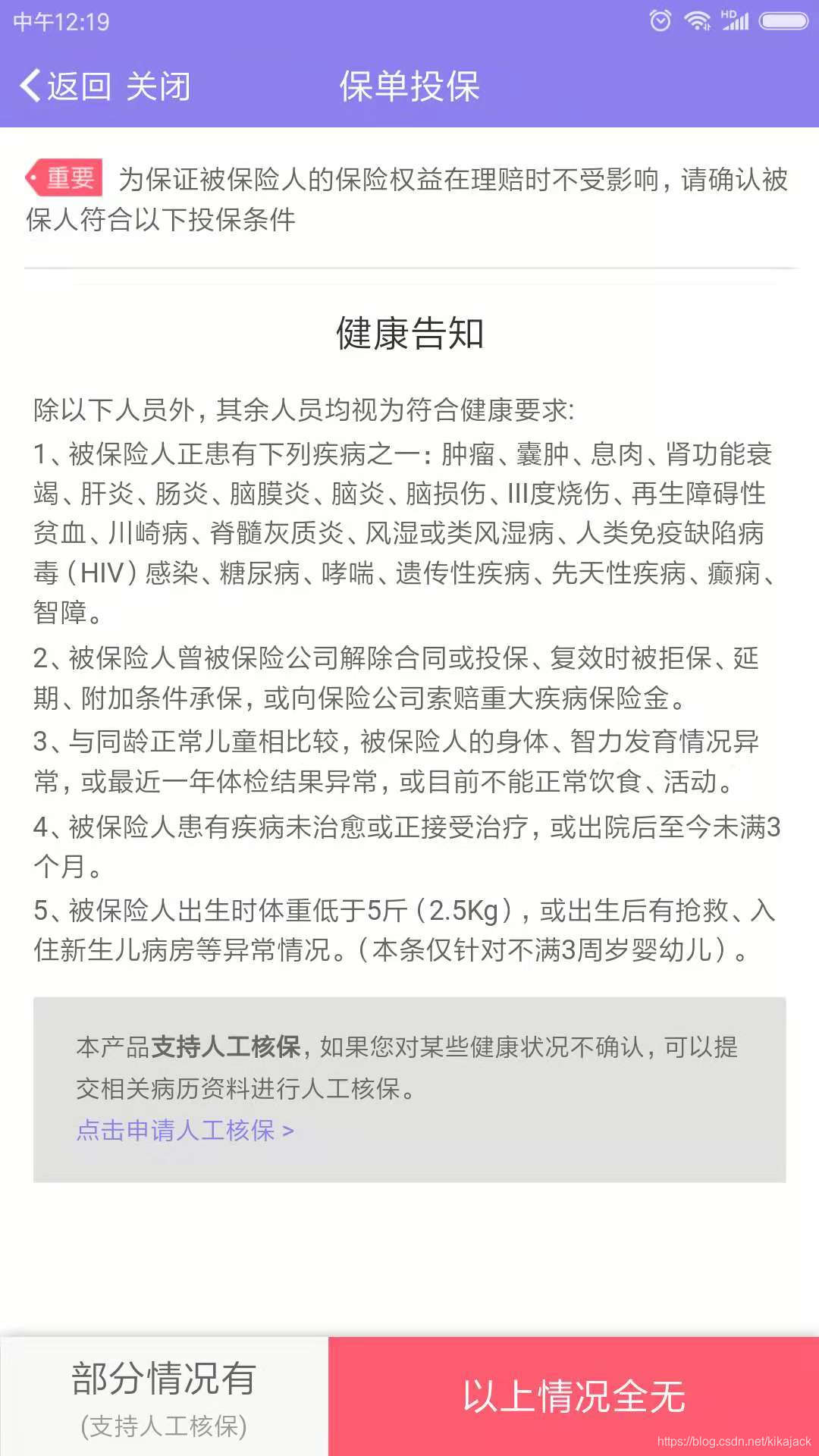

对于网销产品,为了优化用户体验,通常在健康告知页面把所有拒保的可能列出,只有用户选择了“以上全部为否”时,才可以投保相关产品。为了能让更多的非标体(患有部分健康告知中的疾病)可以投保,部分保险公司开始针对网销的高保费产品,推出了“人工核保”和“智能核保”服务。

人工核保

网销产品的人工核保服务,就是在实时的在线投保流程中,加入了一个线下的非实时的人工环节。用户在投保时,如果有部分情况不满足健康告知,可以上传相关的资料图片(例如就诊资料);保险公司的核保专员人工审核这些资料,并对这次投保行为给出核保结论。

智能核保

相比人工核保,智能核保的实时性更好。

保险公司首先把针对某款具体产品的所有疾病和相应的诊疗情况建立数据库。用户投保时,如果被保人不满足健康告知,可以开始智能核保流程,进入在线的交互式问答界面;通常在第一个页面会列出所有可能的疾病,用户可以勾选一个或多个疾病;然后到第二个页面,列出用户所勾选的疾病的诊断结果或治疗情况。用户勾选完成后,可以实时得到核保结论,全程不需要人工介入。

线下产品

线下产品基本都是在核保单上列出所有可能的疾病,让用户勾选是否。

风险评估

保险公司在收集到被保人的健康信息后,会交给具有医学专业背景的核保专员来进行核保。

核保结果

最终的核保结论可能是:

- 标体承保:可以正常投保

- 加费承保:需要针对被保人的某种疾病或症状缴纳额外的保费

- 除外承保:不保被保人的某种疾病或症状可能导致的一系列疾病,但其他疾病仍在保障中

- 拒保:保险公司拒绝建立保险合同

示例:

对于“乙肝小三阳”,大多数保险公司针对寿险和重疾险产品,会加费承保;而针对医疗险产品则很可能会拒保。

对于“腰椎间盘突出”,医疗险产品通常会对“腰椎间盘突出及相关相关并发症”作除外承保。

对于“甲亢”,寿险通常可以标体或加费承保,重疾险通常会除外甲状腺癌,医疗险根据不同分期会有拒保和除外责任。

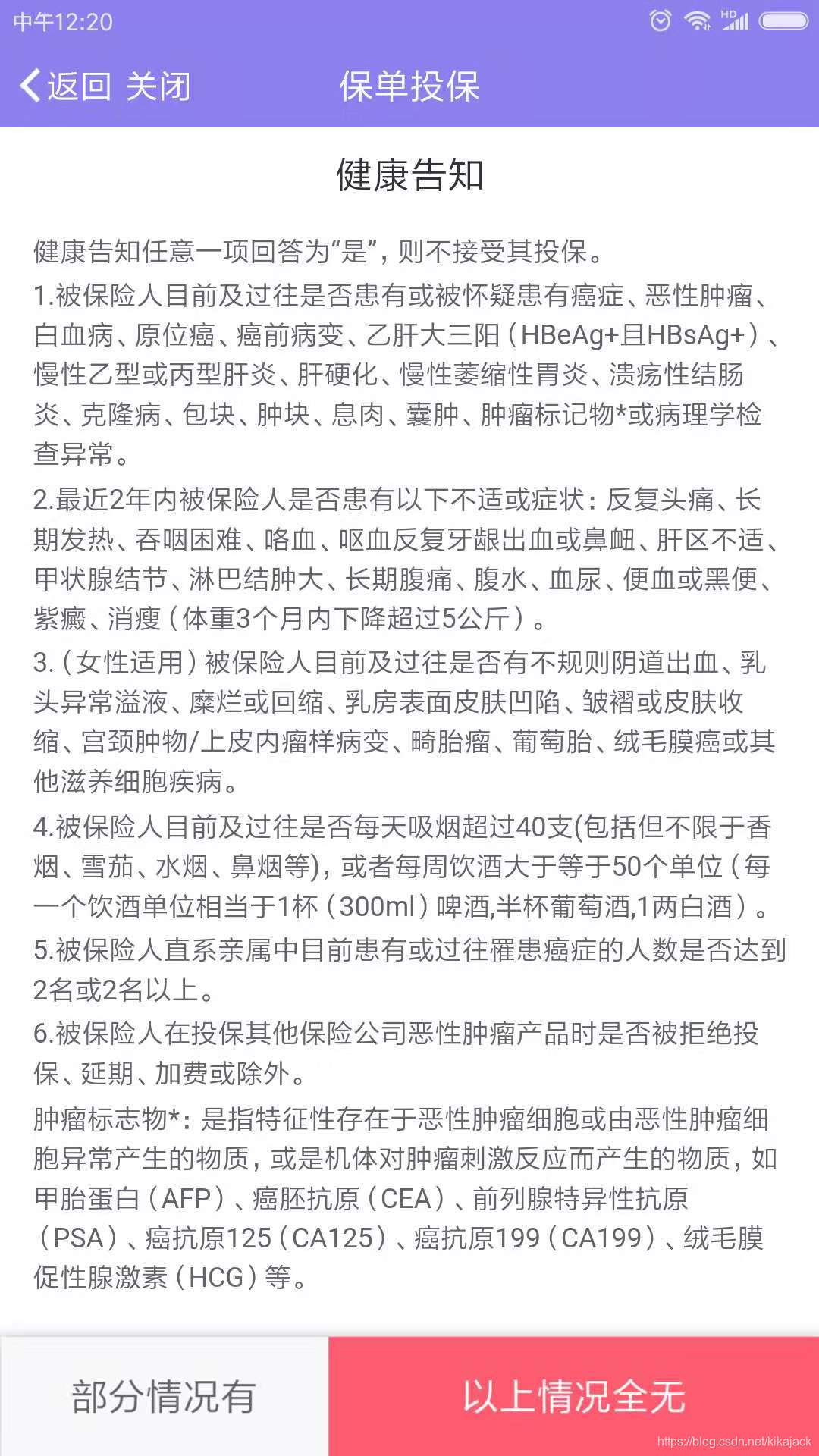

网销产品的健康告知

对于大部分价格低廉的网销产品,健康告知这个页面基本上都是“一种疾病都没有的健康体”才可以投保。例如上面这张图片,如果你选择了“部分情况有”,那不好意思,无法承保。

目前的一个趋势是,保费比较高的定寿以及长期重疾、医疗等产品也逐步开始线上销售。这类产品的保障时间通常比较长(几十年甚至终身),保费也比较高,是各个保险公司的核心产品。为了让更多的人可以投保,从而有更多的保费来源,越来越多的保险公司在健康告知这个环节中增加了“人工核保”或“智能核保”两种选项,把网销产品的“拒保”拆分为更细的“加费承保”、“除外承保”和“拒保”三种可能,使得患病的部分人也可以在线投保。

线下产品的健康告知

线下投保通常是在保险代理人或经纪人的指导下,填写核保书。务必注意如实填写,否则理赔时麻烦的是自己。如果代理人跟你讲健康告知可以忽略,甚至说你只需要签名就行了,那直接换一个代理人吧。