编辑于 2018-11-02

===========================================

一、历史估值的参考

不废话,直接上图

上图为某医药股的市盈率与股价历史走势图。我们可以非常清楚的看到,股价表现亮眼,上涨30倍左右,PE(TTM) (称作滚动市盈率,即取最近四个季度的每股收益做为分母,如当前为三季度,分母为今年三个季度的每股收益加上去年第四季度的每股收益)围绕着平均值上下波动。

历史估值极具参考意义。这就像一只股票参与者情绪的指数,忽而情绪极为高涨,有时情绪极为悲观,都被清晰的记录在历史估值中。

那么拿到图,该怎样看呢?

1.观察市盈率的均值是多少

在这张图中是33.47倍。我们发现长期以来,这只股票的市盈率都是围绕均值波动的。可以说。如果这只股票的业绩没有出现大幅变化,那么当前市盈率如果在33.47附近,我们认为从历史的角度,这只股票估值是较为合理的。

从图中可见,当前市盈率是27.05倍,低于历史均值。同时,我们参考上一讲讲到的PEG估值法,参考券商的研究报告,券商预计未来三年每股收益可达22%的增长,说明从PEG角度来看,估值也是较为合适的。

2.找到历史市盈率最大值和最小值,判定常态波动区间

从图中可见,历史市盈率最大值是84.19倍,最小值是15.57倍。最大值84.19倍是07年大牛市疯狂时候的数据,说明当时人们的情绪是多么的亢奋。而08年之后,该医药股市盈率PE波动十分稳健,因为10多年前的市场不规范,同时该股基本面也发生了一定变化,我们发现如果排除07年的亢奋,之后的最大值是2014年10月份的43.02倍。我们可以认为市盈率43.02倍~15.57倍是该股较为常态的波动区间。

二、判断估值高低

结合上一讲的PEG法,我们综合历史市盈率可以较好的判定股票当前的市盈率是否高估或者低估。

1.高估举例

如上图,如果该股市盈率大于近年来43.02倍的高点,而达到了80倍市盈率呢?这很接近07年大牛市的亢奋。请问你能说这只股票估值是合理的吗?

再结合PEG法,根据上面讲到的券商预估未来三年年增长22%的数据,同时历史均值在33倍,那么给予该股25~35倍市盈率应是较为合适的估值区间。

所以,显然80倍市盈率太高了。可以认定为高估!

那么在这个市盈率下,你要买入就一定要小心了!

2.低估的不传之秘

我收到了很多朋友发给我的信息,诸如:如何找低估?什么是低估?怎样判断低估?怎样能识别低估大胆入市?

鉴于朋友们的热情和信任,我决定将我判断低估的秘诀公布出来,供有缘的朋友参考。

秘诀是:

找最近一次市场崩溃时该股票的估值,这个估值基本上就是该股绝佳的低估入场值(条件是该股基本面不能比当时差太多)

我们常说,机会是跌出来的。普通人听听就完事了,其实道理就在这句话中。

市场的本质其实是一个评价系统。无论什么股票,短期来讲市场是投票器,但是长期来讲呢?市场就是称重机。

当市场极为恐慌的时候,崩溃的时候,这个时候投票和称重的结果不就刚好对应着某只股票的最低估值吗?!

还用得着在那儿算,在那儿苦苦寻觅吗?

比如,距离当前最近一次的市场低点是2015年发生股灾,千股跌停+停牌的时候,之后的市场低点大约是2016年的2月份。那么在这个日期附近,某只股票的估值一般就是该股票的低估值,相当于市场用暴跌露出了这只股票的底牌。

再强调一次:条件是该股基本面不能比当时差太多!

如果差太多,比如当前的业绩比2016年2月差很多,当时是净利润20%的增长,现在是-20%的下跌,那就没有太多参考价值了。这个要特别注意!!

如上图,这只股票业绩很稳定,和当时差不多。2016年1月28日是25.15倍,是一个非常有参考意义的估值。如果该股到了这个估值,用巴菲特的话来说:那就是挥动棒球棒的时刻!

就在几天前2018年10月29日该股是23.14倍,是一个绝佳的买点!

截至今天2018年11月2日,该股已经拉出四连阳,涨幅16.90%

三、历史市盈率和PEG法的综合使用

上一讲我们特别谈到:

b. PEG法为简便算法,方便快速计算,明显的高估低估可以立判 ! 适用于在大量股票中快速选取明显高估低估标的。

c. 如果拘泥于此法,不知道变通,不知道用多种方法印证估值的高低,将作茧自缚。

我们常说,估值是一门艺术。既然是艺术就很难用单一的、生硬的方法去计算。PEG法有明显的优势,也有明显的劣势。

优势在于,这种方法极为快速,人人都能够掌握,尤其是大量的股票筛选明显高低估的时候。还有就是别人给你推荐股票的时候,如前一讲的习题2,你可以立判这股不好,高估,经纪人在忽悠你,别理他!!

劣势在于,过于机械。难道20%业绩增速就一定是20倍市盈率才是可以的吗?难道30、40倍市盈率就不行吗?

我们通过研究可以发现,股市中长期存在大量的高市盈率股票。比如恒瑞医药估值均值长期在45倍。这一方面是市场对于这些股票未来业绩的极度看好,另一方面是创新药在中国股市较为稀缺所产生的溢价。

所以,单纯的只依靠一个增长率就框定了估值,还是有很大调整空间的。

好在,我们还有历史市盈率这样的工具可以参考。

历史市盈率具备实证的效果,历史上的表现一目了然,具备很强的统计价值。我们可以将PEG与历史估值相互印证,如果历史估值均值明显大于或者小于PEG预估的结果,我们要研究其中的原因所在。

同时,观察这个背后的原因是否稳固,如果很稳固,那么采用历史均值做为合理估值就有了很好的参考价值。

肯定有朋友会问怎样查到历史数据,我是参考萝卜投研的数据,比较好用,介绍给大家:

主页中输入股票代码,然后点击财务分析,再点击价值分析就可以看到了。

上一讲习题解答:

1.已知某股票当前市盈率为10倍,券商等研究机构预计未来净利润增长率为20%,问PEG为多少?是否值得关注?

答:PEG=PE/(g*100)=10/20=0.5,小于1.0,值得关注

2.你的股票经纪人向你反复推荐一只股票,而你发现这只股票当前市盈率高达80倍,从PEG指标考虑,请问你是否会买入?理由是什么?

答:需要未来保持80%的增长,这很难。不会买入的。

3.(扩展题)上面推导了,当必要报酬率为10%这个条件下,PEG=1.0为合理。那么请问,如果必要报酬率为8%的情况下,PEG为多少是合理的?

答:

方法一:

因:PE=1/g,PEG=PE/(g*100),

故:PEG=1/(100*g^2)

当g=8%时,PEG为1.5625

方法二:

当必要报酬率为8%时,要求12.5年回本,也就是PE=12.5,必要报酬率也就是每股收益的增长率,故PEG=12.5/(0.08*100)=1.5625

提示:

我发现很多朋友并没有理解PEG的意义。

PEG指标是在描述以市场为标准,市盈率与增长率的比值。

说句不太严谨的话,在必要报酬率为10%时,指数基金PEG为1.0(十年回本)

然后把你的股票和指数基金的PEG去比较。也就是看个股和大盘比哪个好。

那么你的股票如果比1.0大,那你还不如去买指数基金,因为从回本角度来看,你还赶不上指数

如果你的股票小于1.0,那么个股从回本角度来看你比指数好,值得投。

那么如果必要报酬率变成8%呢?这时候的市场标准是几呢?就是这么简单的事儿

经过上面的计算,市场的标准是1.5625

如果在必要报酬率是8%的环境下,某只股票市盈率28倍,未来每股收益增长为18%,那么这只股票值得投资吗?值得投。因为PEG=28/(100*0.18)=1.556<1.5625

习题:

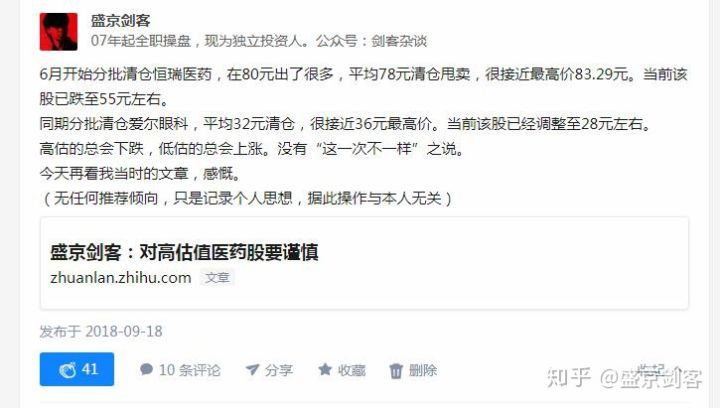

1.已知盛京剑客先生于2018年6月开始清仓了恒瑞医药和爱尔眼科。请您结合这一讲的内容并查阅相关股票历史估值,谈谈他卖出的原因可能是什么?

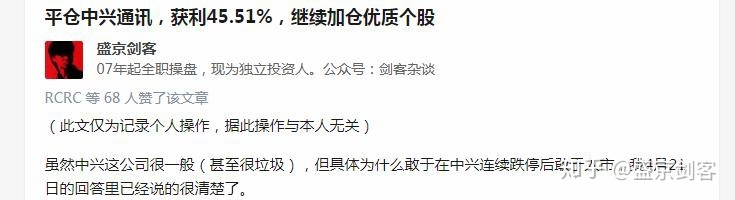

2.已知盛京剑客先生于于6月26、27、28三天分批建仓中兴通讯,并以18.80元卖出离场。除了他对基本面的研究外,你觉得还有什么原因使得他敢于连续跌停后入场?

3.下图是上证和深证A股的历史市盈率。当前,管理层利好频出。官方认为,中国股市具备投资价值。

但有些别有用心的买办媒体和境外势力反复宣扬中国崩溃论,中国股市续跌论,很多无良小号仍然叫嚣,准备继续做空。

请你结合这一讲,来谈谈中国A股的估值情况。到底谁说的对些?

4.根据这一讲的“低估的不传之秘”,你能找出几只你认为已经接近历史低估的股票吗?

发布于 2018-11-02

==============================