最近商品期货市场行情火爆 下午PTA收涨停 持续逼空的还有诸多与原油大涨所挂钩的品种 再加上一些华北城市限产所导致的螺纹热卷的多头行情 简单谈一下个人认为最近的几个机会 欢迎大家讨论

----------------

Y-P 1909 价差目前比较高,属于可以投机的价位,不过棕榈油基本面很弱,豆油目前受M60日线压制,预计会走弱。只不过棕榈油持续在新低,底在哪不知道,大方向来看这组套利需要棕榈油走出一小波筑底反弹行情。短期内有点风险。预期止盈价差:1000

L-V 1909 目前的价差是完全可以大胆建仓的,在1000附近的位置盘了很久,往下空间不大,往上空间巨大。不过该合约需要注意的是离交割期的时间不太长,可能走不出大行情。L一直偏弱,如果能被炒作一下,空间不小,也许会在短期内走强很多。不过没关系,大不了可在远期合约LV-2001上埋伏一些慢慢等。预期止盈价差:2000-2500

L-PP 1909 大概逻辑同上,不过L与PP的关系更紧密一些,这个组合的套利价差也在底部徘徊了很久,什么时候走出来也不晓得,不过有一个潜在的方向利好,PP09-01跨期价差很高,存在大幅回落的可能,也就是PP09有相对走弱的基础。目前价差很大了,没啥好怕的,大胆建仓就是。预期止盈价差:-200

PTA 1909-2001 PTA最近很是生猛,去年的7月末被狠狠的炒作了一番,价格飞上天。当前的价差很高,虽然没到去年的最高价,不过介于离交割时间还早,我不相信炒作资金能持续这么久,要炒作也是等到移仓换月时期才有逼仓的必要,因此目前价差大胆去开仓做空,我预计价差必然回归。当然短期内也许还会继续往上飞,毕竟下午涨停了,会有个惯性。预期止盈价差:300

RB 1910-2001 上期所的霸王螺纹钢跨期套利,我做了N次,还没有亏过呢(超强流动性意味着价差偏离不会太离谱)。当前的价差属于可以无脑介入的。其实上期所的品种做套利还是很靠谱的,只要来机会就能做,但是重点是离场时间要把握好,错过的下车机会,就不能侥幸,尤其是移仓换月之后。这个套利组合潜在的利好是RB-HC这个跨品种套利组合价差偏大,虽然也很久了,但是一旦修复,就是RB走弱或者HC走强,目前结合来看,RB走弱概率更大一些。预期止盈价差:200以下

HC 1910-2001 逻辑同上,不多做复述。预期止盈价差:150以下

BU 1912-2006 沥青最近也是乘着原油的东风一改前期的弱势,当前价差100还不太安全,如果能再高一点就可以介入,离交割期还早,可以慢慢等,一旦价差到位就要果断出。预期止盈价差:0

RM 1909-2001 菜粕最佳建仓位其实是之前的250附近,现在已经下来了,会不会再回去,不好说,但是只要有到,就可以果断进。当然如果等不到,少许在200附近也可以进,毕竟近期趋势是走弱的。再加上M-RM跨品种套利价差在低位,倘若修复,要么M走强,要么RM走弱,或者二者一起来。预期止盈价差:100以下。

对了,M-RM 1909也是个机会,只是保证金收双边,比较高,小伙伴不差钱的可以做做看,方向做多。

M 1909-2001 与菜粕近月合约高升水相反,豆粕近月合约是贴水的,当然这是正常走势,豆粕近月进入交割期大概率是要走强的,甚至是要走到升水价位。当然今年情况特殊,毛衣战嘛,但是还是那个道理,超强流动性的合约,价差走势大致上是不会偏离太多的。只不过目前的价差还不够安全,如果有接近-100那就更好了。预期止盈价差:50

------------

另外提一下,本人有每月记录各研究品种价差走势的习惯,若有集友想看看过往某个阶段个别品种的价差走势图,自己找不到的话可以说一下,我这里如果有保存就贴出来。

补充几个品种

i 1909-2001 建仓价差: 100 方向:做空 ↓ 每手保证金:8300

M-RM 1909 建仓价差: 350 方向:做多 ↑ 每手保证金:3000

铁矿石肯定会崩 原理和PTA一样 都是期货市场每年都会来几次的爆炒行情的回落 焦炭 螺纹 等等 这类套利如果时间窗口够长 是可以介入反套的 因为爆炒资金持续不了那么久.... 但是一旦进入移仓换月期 那么价差很大可能就是不会回去 甚至会越来越大 也就是逼仓 (商品期货由于交割制度的原因 大多数时候其实是天然有利做多方向的) 这时候就要低位去做正套了 收益杠杠的 所以一定要留心两个合约持仓量的变化 预期盈利价差:50

豆粕-菜粕 这个套利组合 比较简单 当价格相差过低时 二者有一定比例的替代 所以这是有兜底价差的 当然 前提是合约流动性足够 能够如实反应基本面情况 鉴于当前豆粕跨期和菜粕跨期分别是贴水和升水态势 所以做多M-RM这个组合还是非常靠谱的 预期盈利价差:500

---------

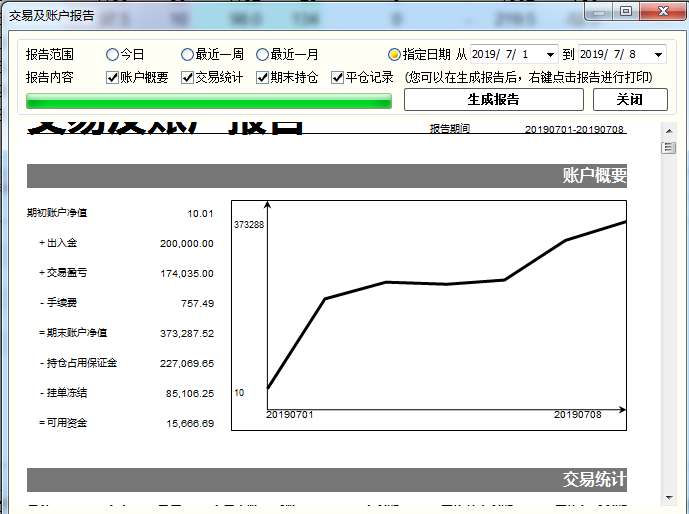

本周一 也就是7月1号 开了一个20万的小账户 用很大的仓位比例去跑套利策略

为什么可以接近满仓去做套利呢?很多没接触过机构专业选手的朋友可能不太知道 期货交易是采取保证金制度 不会有任何策略敢于重仓去交易 大部分都是5成以内仓位 那么剩余的用不上的资金 当然不会躺在账户里 大多数都会去买短期理财(或者用更低的仓位 例如2成以内 只要策略平稳 就可以同时养4个团队 资金利用率极大) 而一旦期货账户里需要资金了 再调出来入金不迟 因此 用于交易的期货账户里 保证金只要够用就行 所以才会有“重仓”或者“满仓” 实际统计上 还会加上理财账户里的资金 这才是完整的策略统计

比如说我这20万 从账户数据看是重仓交易 事实上如果作为一个需要曲线平稳的机构策略来统计 那么在原始资金那栏里 基本上就是50万 也就是实际只用了4成仓位来交易 整个曲线才会平稳

这是个统计上的概念 以此类推 需要曲线多平稳 就可以把本金计算得多高

当然 期货账户里的曲线 才是真正的“真实收益曲线” 因为是以持仓品种所占真实保证金去计算 也就是资金利用率顶格了 所以波动非常大 如果单纯的是散户交易 不在乎曲线 就要收益最大化 那当然是顶格使用保证金啦 前提是不能一步到位 要慢慢建仓 浮盈再去加仓 始终保留一部分回撤的余地

---------

本周赶上了PTA的高位反套建仓 大幅盈利 运气极好

L-V 仓位上的太少了 基于向上的空间巨大 回头找机会要把仓位提上去

L-PP 因为建仓的时候保证金收双边 盘后才会退回一半保证金 所以来不及上仓位 价差就回落了 错过了大幅建仓的机会 后面也要找机会补上

铁矿由于保证金很高 资金利用率略低 但是这个品种获利的把握极大 杠杆低也就低了

Y-P 仓位也上的比较少 因为把握性不是太大 如果价差上1200 再择机加仓

沥青昨晚一波大涨 价差突然上来了 这种突然的行情 是可以去果断建仓的 虽然110的价差并不是这个周期内的最高点 但也能接受 仓位不大 后期再往上走就加仓

-----------

2019-07-06 12:31

既然楼主很无私的公布了一些套利机会,那我也补充点历史价差走势图,为大家的增加点判决依据。

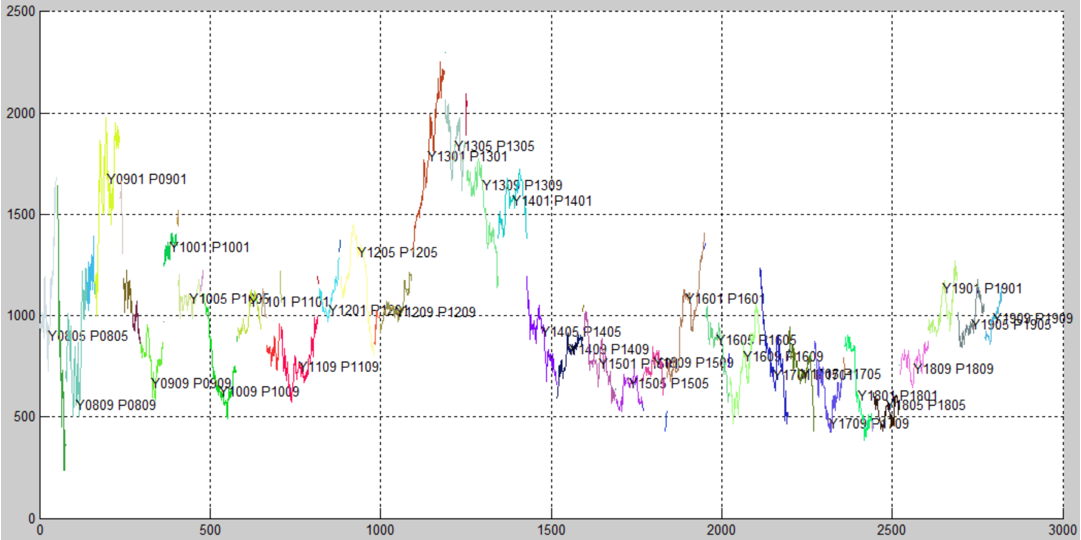

Y-P

=======================

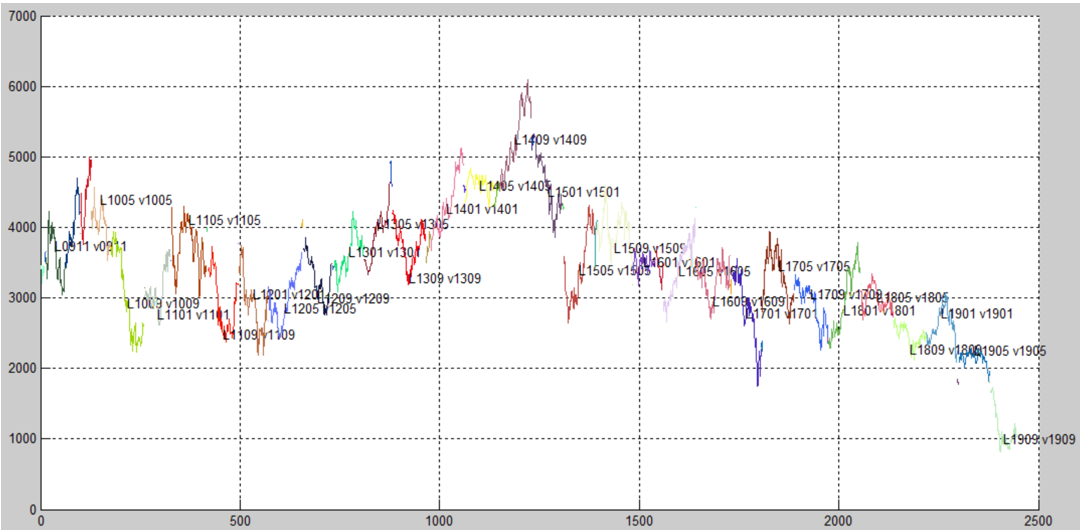

L-V

=========================

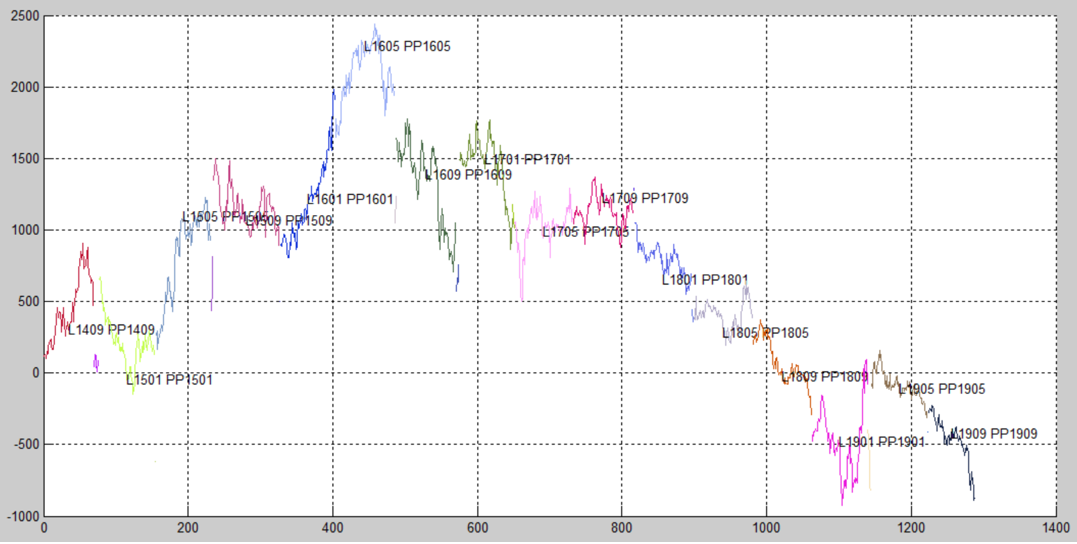

L-PP

===========================

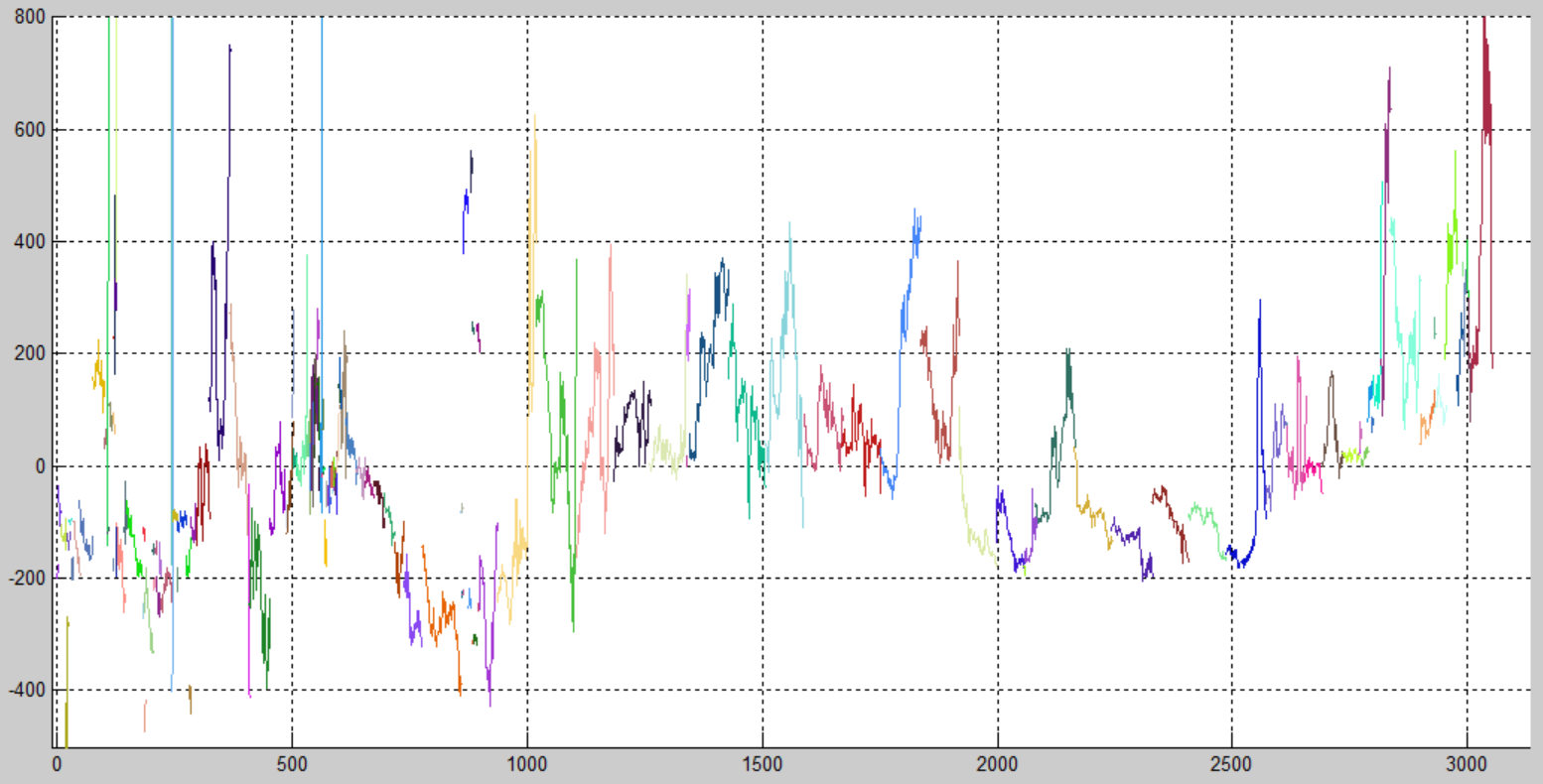

PTA

=================

RB

==========================

HC

BU

RM

M