今天有不少群友私信我,对于ta91正套的止损问题,我就系统谈下我做套利中对止损与止的理解。

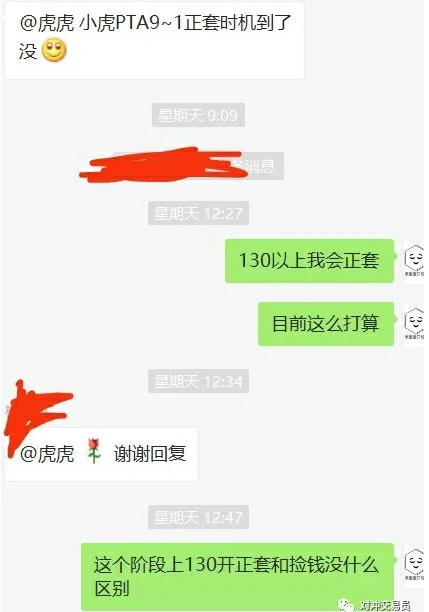

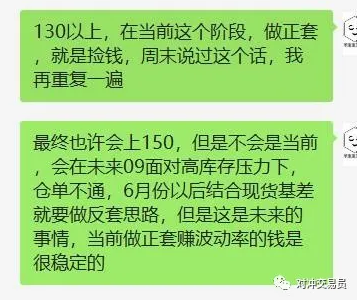

周末的时候,一个群友问我ta91正套的问题

之后几天,我的挂单全部贴在了群里,这个策略也反复说了很多次

原理很简单,在高安全边际情况下,做多波动率。

具体的操作群里贴了很多次,我不再上图。

那么,我怎么止损?

核心在于逻辑

远期高安全边际下的单子,止损的不是点位而是时间。众所周知,我节后回来一直在做ta59的反套,来来回回也记不清多少次,只做反套,因为当前5月面对高企的库存无解,05的多头最终的结局就是投降,和做eb59反套思路一模一样,当前59ta价差是-136,那么为什么我不做这个正套,很简单,05快要交割了,没有变数了,就是时间价值所剩无几。所以一样的道理,如果现在是去年7月份,-136的ta59我必然是做正套,我可以在漫长的时间价值里赚取波动的钱。

回归到ta91,我的止损就是当时间推移到6月底的时候,我不会再去做91正套,因为大概率,最终09也要面临高库存(产销得不到改善的情况下),最终也会成为下一个59,那个时候尘埃落定,我就开始不断滚反套。

所以,做套利最重要的就是交易逻辑,59反套是基本面,91正套是波动率,逻辑不同,做法自然也不懂,而决定逻辑的主要矛盾会伴随时间推移而变化,届时便是另外的一番操作了。