引言

【比较官方的简介】数理统计学是一门以概率论为基础,应用性很强的学科。它研究怎样以有效的方式收集、 整理和分析带有随机性的数据,以便对所考察的问题作出正确的推断和预测,为采取正确的决策和行动提供依据和建议。数理统计不同于一般的资料统计,它更侧重于应用随机现象本身的规律性进行资料的收集、整理和分析。

【简单的讲】,就是通过样本分析来推断整体。

【意义或者重要性】在这个大数据时代,数据是非常重要的。怎样挖掘数据内部的规律或者隐含的信息,变得尤为重要。当时我们是不可能获得整体的数据的,所以我们只能通过抽取样本,进而通过样本来推断整体的规律。

【目录】

一、引言:

二、总体与样本:

三、统计量:

四、常用分布:

一、引言:

二、点估计——矩估计法:

三、点估计——极大似然估计:

四、估计量的优良性准则

五、区间估计——正态分布

1、引入

2、单个正态总体参数的区间估计

3、两个正态总体的区间估计

六、区间估计——非正态分布:

1、大样本正态近似法

2、二项分布

3、泊松分布

一、引言:

二、正态总体均值的假设检验

1、单正态总体 N(μ, σ2)均值 μ 的检验

(1) 双边检验 H0: μ = μ0;H1: μ≠μ0

(2) 单边检验 H0: μ = μ0;H1: μ>μ0

2、两个正态总体 N(μ1, σ12) 和 N(μ2, σ22)均值的比较

(1) 双边检验 H0: μ1 = μ2;H1: μ1≠μ2

(2) 单边检验 H0: μ1 >= μ2;H1: μ1<μ2

(3) 单边检验 H0: μ1 <= μ2;H1: μ1>μ2

三、正态总体方差的检验

1、单个正态总体方差的 χ2 检验

(1) H0: σ2 =σ02;H1: σ2 ≠σ02

(2) H0: σ2 =σ02;H1: σ2 >σ02

(3) H0: σ2 ≤σ02;H1: σ2 > σ02 (同2.)

2、两正态总体方差比的 F 检验

(1). H0: σ12 = σ22;H1: σ12 ≠ σ22.

(2) H0: σ12 = σ22;H1: σ12> σ22

(3) H0: σ12 ≤ σ22;H1: σ12> σ22

一、引言

4、估计与预测

(1) E(y0)的估计

(2) y0的预测区间

三、广义线性回归模型

四、非线性回归模型

第四章、回归分析

一、引言:

变量间的两类关系:十九世纪,英国生物学家兼统计学家高尔顿研究发现:![]()

其中x表示父亲身高, y 表示成年儿子的身高(单位:英寸,1英寸=2.54厘米)。这表明子代的平均高度有向中心回归的意思,使得一段时间内人的身高相对稳定。之后回归分析的思想渗透到了数理统计的其它分支中。

设y与x间有相关关系,称x为自变量(预报变量),y为因变量(响应变量),在知道x取值后,y有一个分布p(y|x),我们关心的是y的均值E(Y|x):

![]()

这便是y关于x的理论回归函数——条件期望,也就是我们要寻找的相关关系的表达式。通常,相关关系可用下式表示:y =f (x)+ ε,其中ε是随机误差,一般假设ε ~N(0,σ2)。

进行回归分析首先是回归函数形式的选择。当只有一个自变量时,通常可采用画散点图 的方法进行选择。

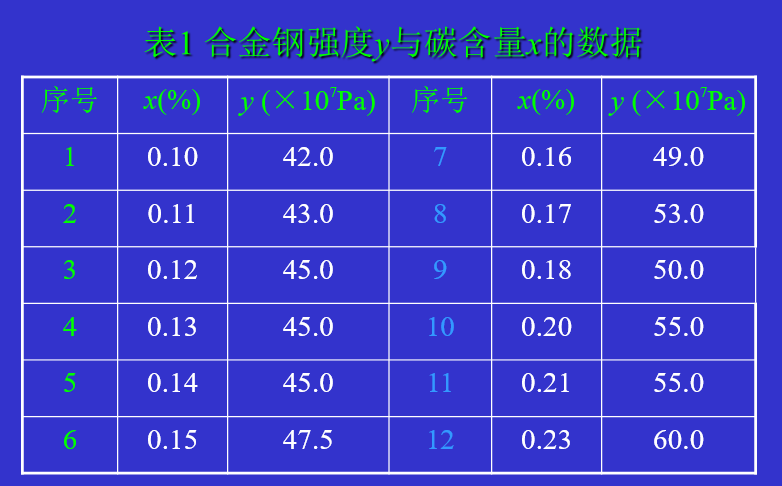

【例1】合金的强度y (×107Pa) 与合金中碳的含量x (%) 有关。为研究两个变量间的关系。首先是收集数据,我们把收集到的数据记为(xi,yi) ,i=1,2, ... , n。本例中,我们收集到12组数据,列于表1中

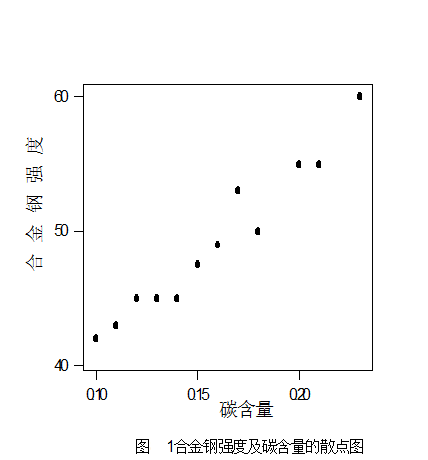

为找出两个量间存在的回归函数的形式,可以画一张图:把每一对数(xi,yi)看成直角坐标系中的一个点,在图上画出n个点,称这张图为散点图,见图1

从散点图我们发现12个点基本在一条直线附近,这说明两个变量之间有一个线性相关关系,这个相关关系可以表示为

y =Β0+ Β1x+ ε (2)

这便是y关于x的一元线性回归的数据结构式。通常假定

E(ε) =0, Var(ε) = σ2 (3)

在对未知参数作区间估计或假设检验时,还需要假定误差服从正态分布,即

y ~N(Β0+ Β1x , σ2 ) (4)

显然,假定(4) 比 (3) 要强。

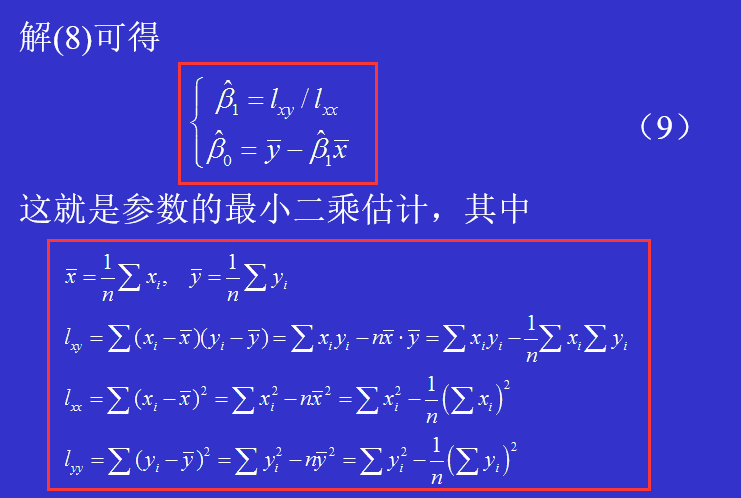

由于 Β0, Β1均未知,需要我们从收集到的数据(xi,yi),i=1,2,…,n,出发进行估计。在收集数据时,我们一般要求观察独立地进行,即假定y1, y2,…, yn,相互独立。综合上述诸项假定,我们可以给出最简单、常用的一元线性回归的数学模型:

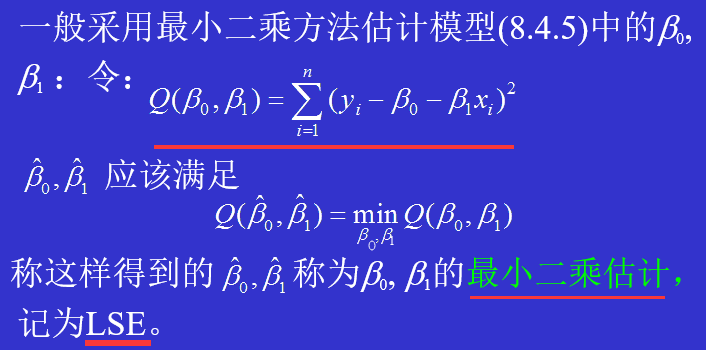

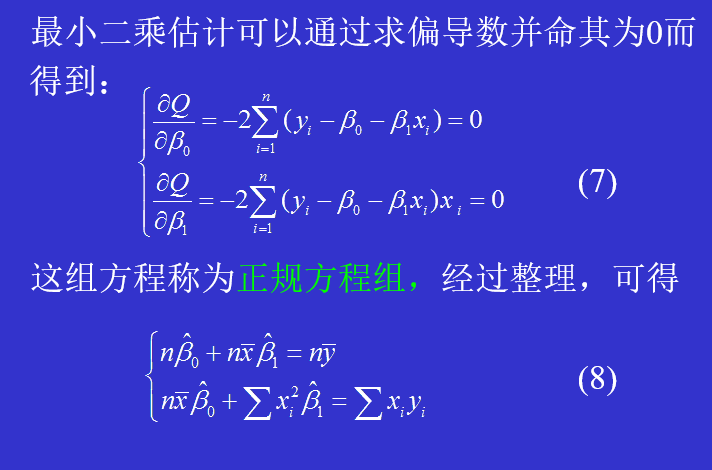

由数据(xi,yi),i=1,2,…,n,可以获得Β0, Β1的估计 ![]() ,称

,称

![]()

为y关于x的经验回归函数,简称为回归方程,其图形称为回归直线。给定x=x0后, 称![]() 为回归值(在不同场合也称其为拟合值、预测值)。

为回归值(在不同场合也称其为拟合值、预测值)。

2、回归系数的最小二乘估计:

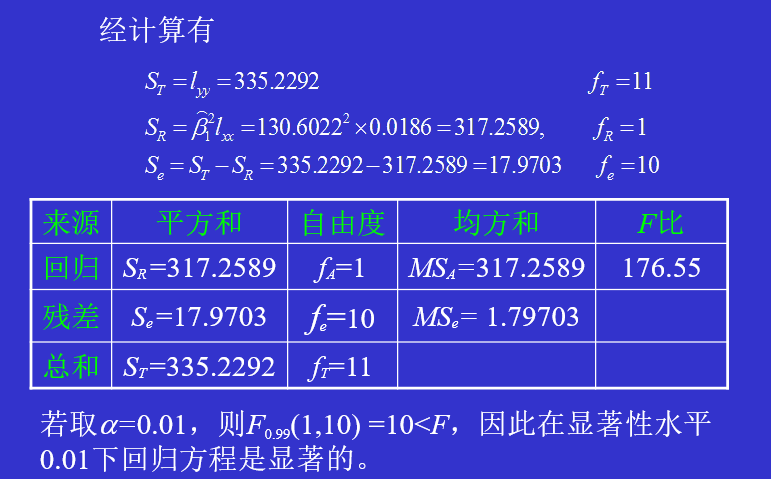

【例2】使用例1中合金钢强度和碳含量数据,我们可求得回归方程,见下表.

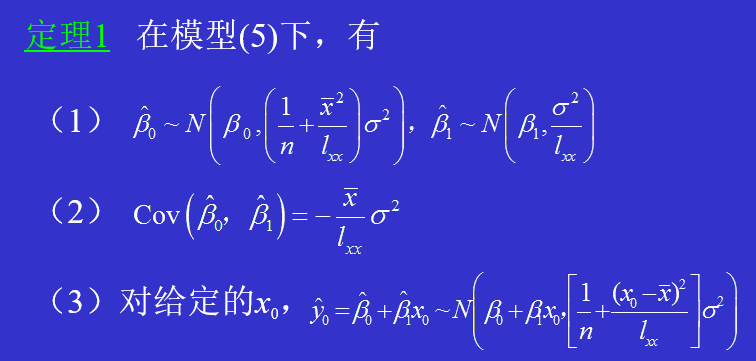

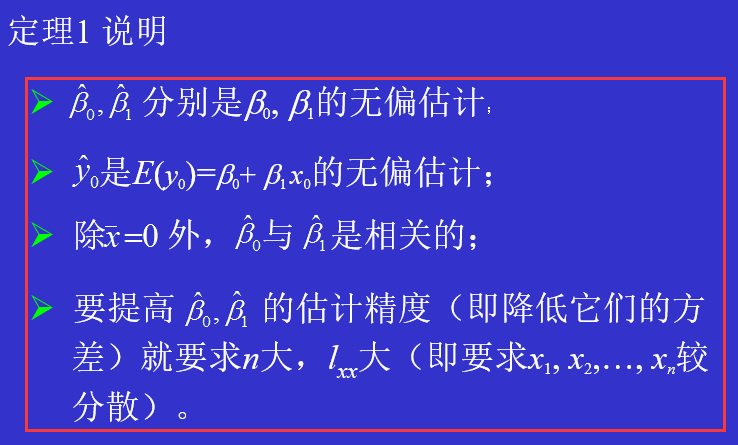

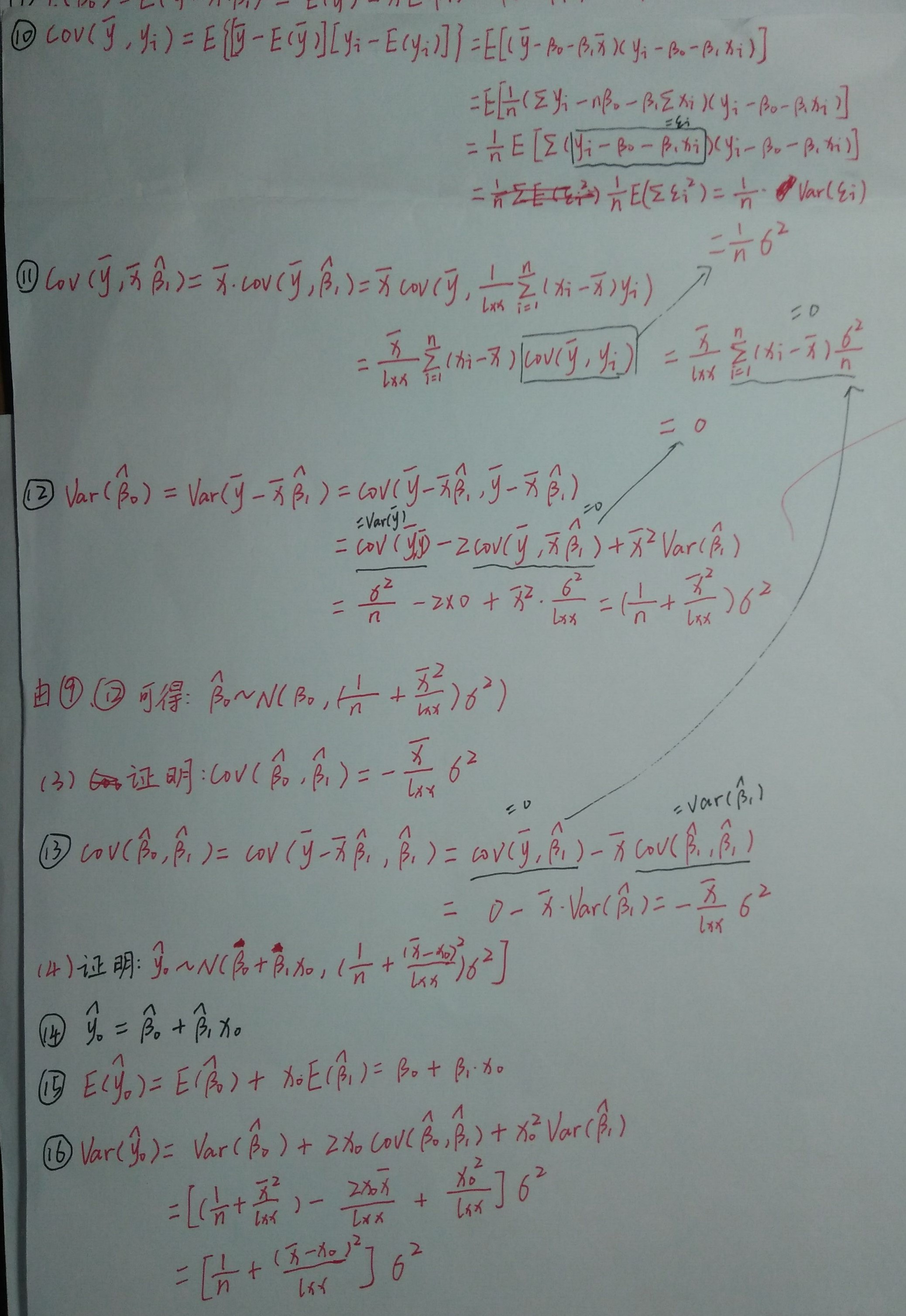

【性质】关于最小二乘估计的一些性质罗列在如下定理之中

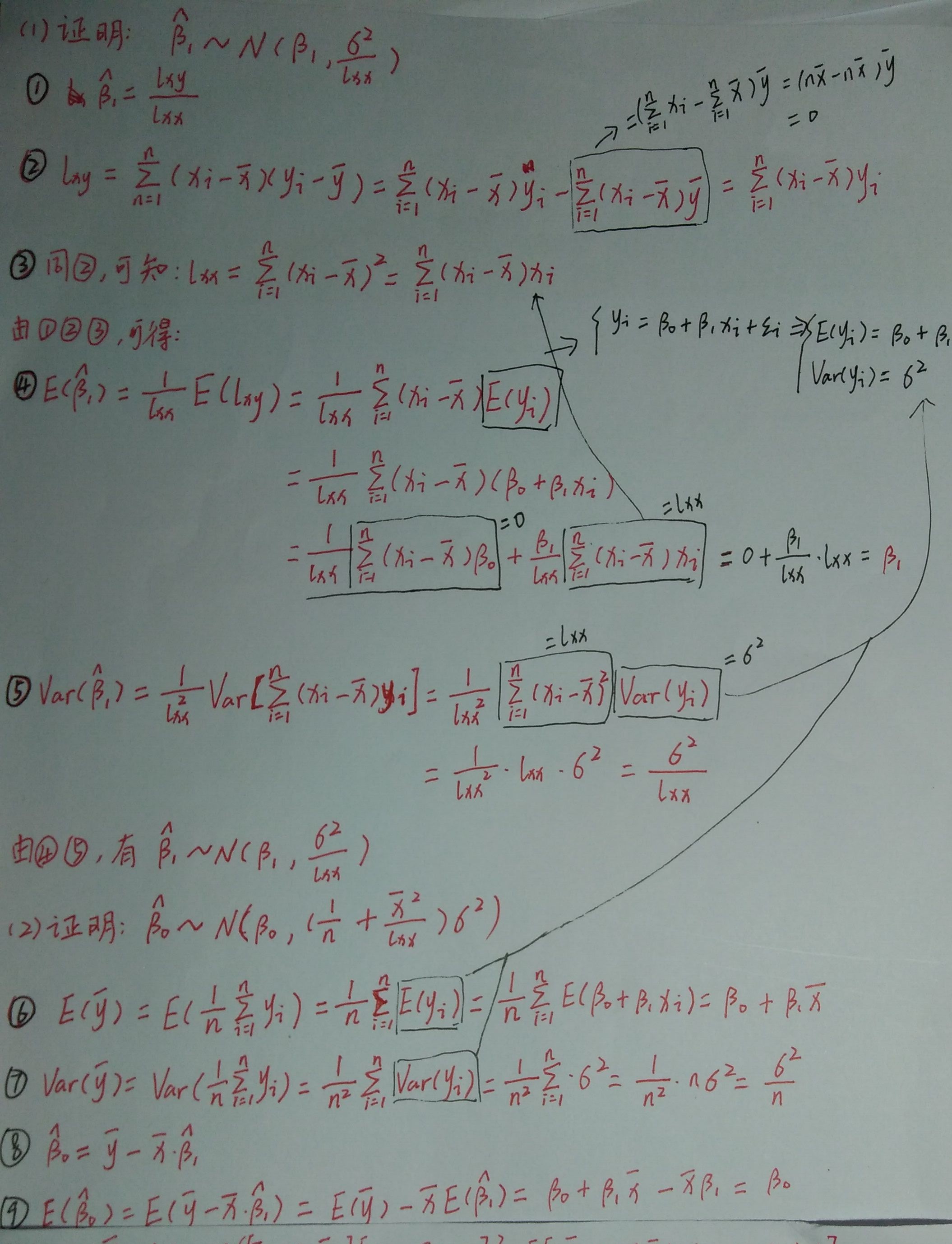

【证明】定理1证明如下:

3、回归方程的显著性检验

在使用回归方程作进一步的分析以前,首先应对回归方程是否有意义进行判断。如果Β1=0,那么不管x如何变化,E(y)不随x的变化作线性变化,那么这时求得的一元线性回归方程就没有意义,称回归方程不显著。如果Β1≠0,E(y)随x的变化作线性变化,称回归方程是显著的。

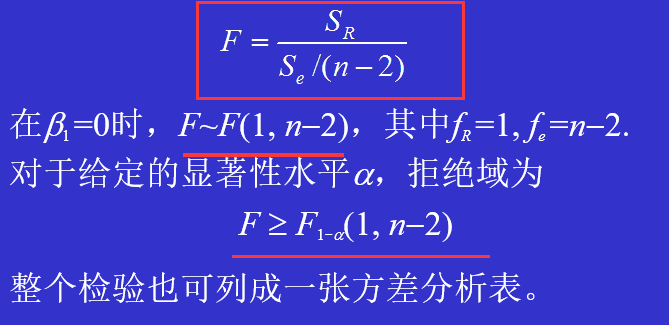

综上,对回归方程是否有意义作判断就是要作如下的显著性检验:H0:Β1=0 vs H1: Β1≠0 。拒绝H0表示回归方程是显著的。

在一元线性回归中有三种等价的检验方法,下面分别加以介绍。

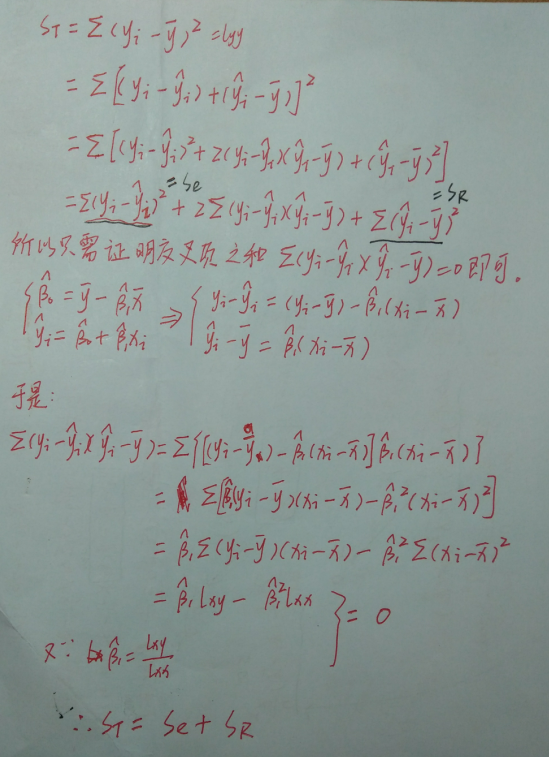

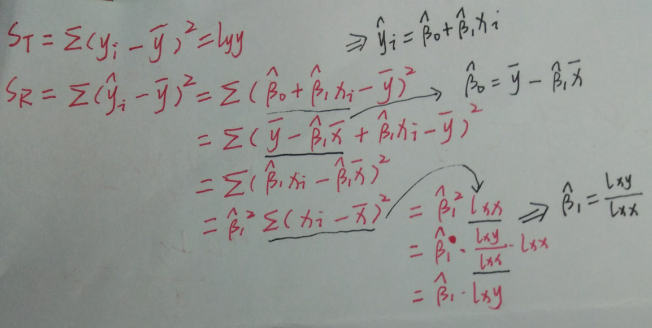

(1)F 检验:采用方差分析的思想,我们从数据出发研究各yi不同的原因。

【证明】公式(13)证明如下:

【推论】

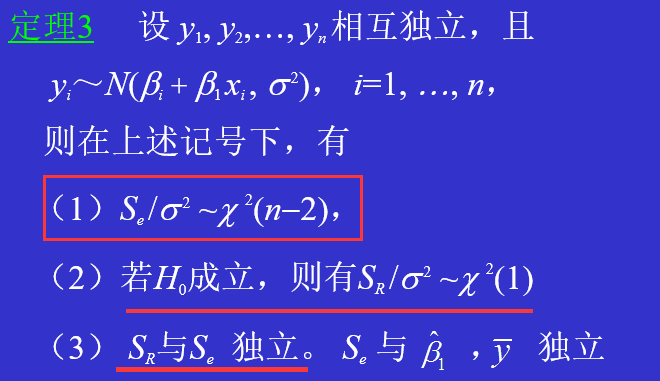

关于SR 和 Se所含有的成分可由如下定理说明

进一步,有关SR 和 Se的分布,有如下定理。

如同方差分析那样,我们可以考虑采用F比作为检验统计量:

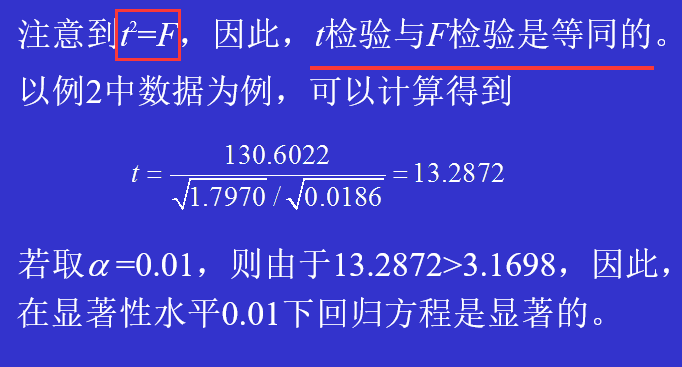

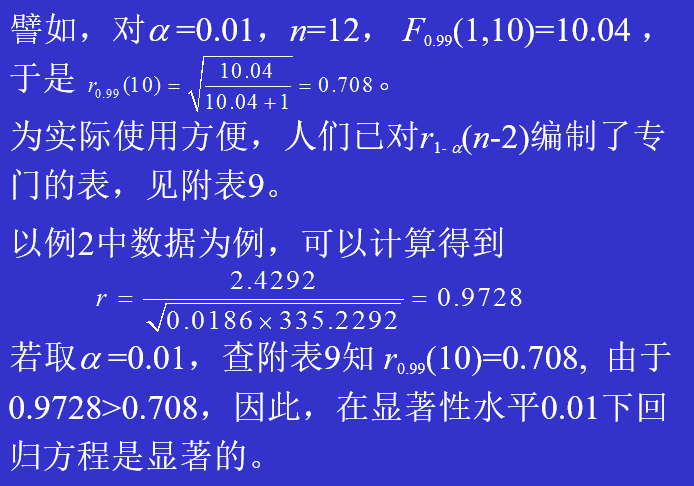

【例3】在合金钢强度的例2中,我们已求出了回归方程,这里我们考虑关于回归方程的显著性检验。

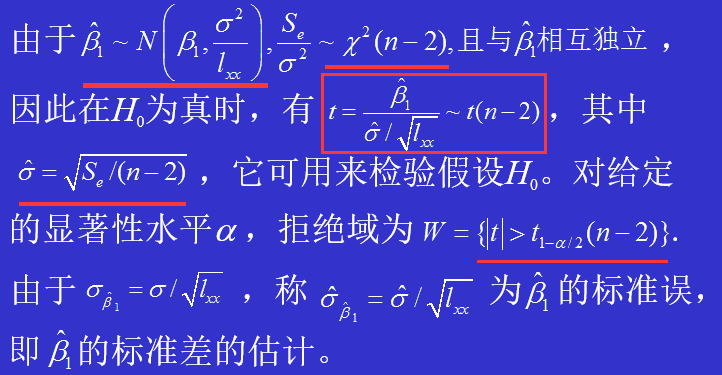

(2)T 检验:

对H0 : Β1 =0的检验也可基于t分布进行。

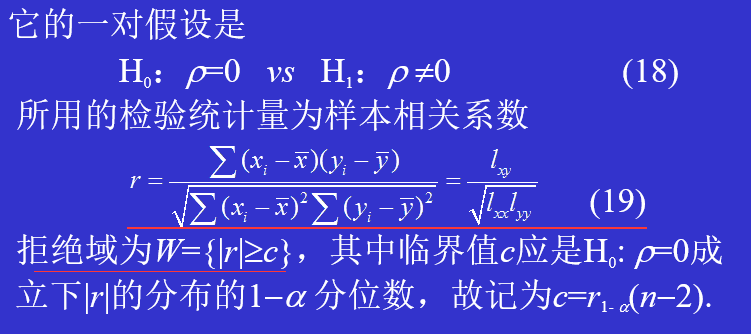

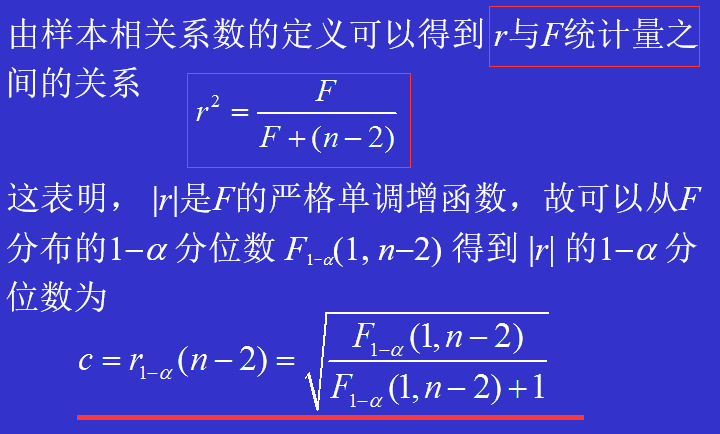

(3)相关系数检验

一元线性回归方程是反映两个随机变量x与y间的线性相关关系,它的显著性检验还可通过对二维总体相关系数r的检验进行。(相关系数的概念可见【第一章------>三、统计量】)

【总结】在一元线性回归场合,三种检验方法是等价的:在相同的显著性水平下,要么都拒绝原假设,要么都接受原假设,不会产生矛盾。 F 检验可以很容易推广到多元回归分析场合,而其他二个则否,所以,F检验是最常用的关于回归方程显著性检验的检验方法。

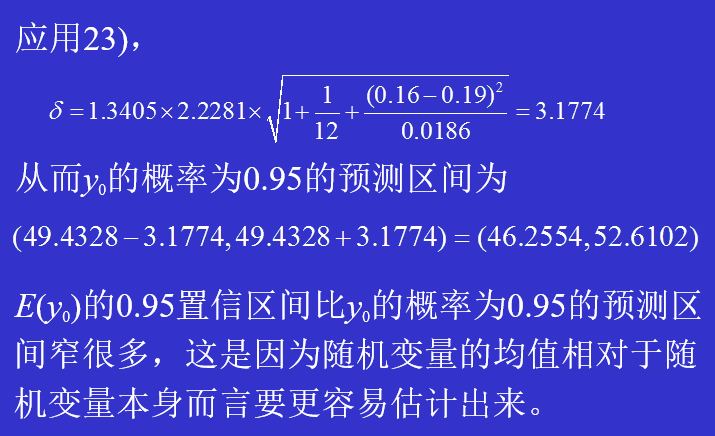

4、估计与预测:

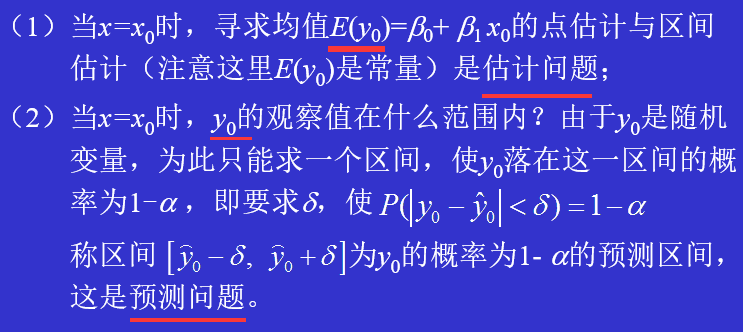

当回归方程经过检验是显著的后,可用来做估计和预测。这是二个不同的问题:

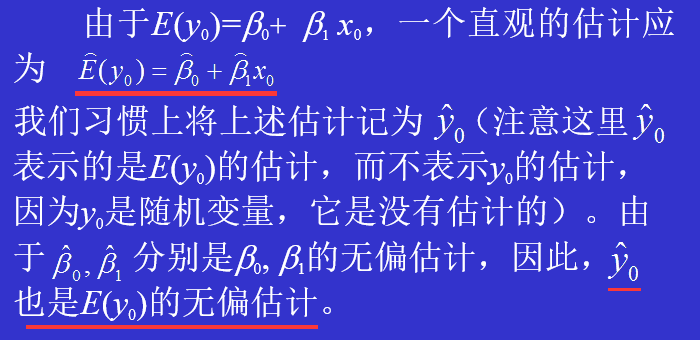

(1) E(y0)的估计

在x=x0时,其对应的因变量y0是一个随机变量,有一个分布,我们经常需要对该分布的均值给出估计。

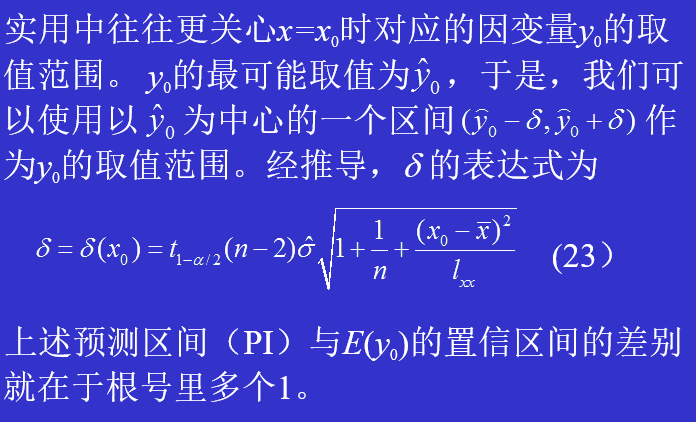

(2) y0的预测区间

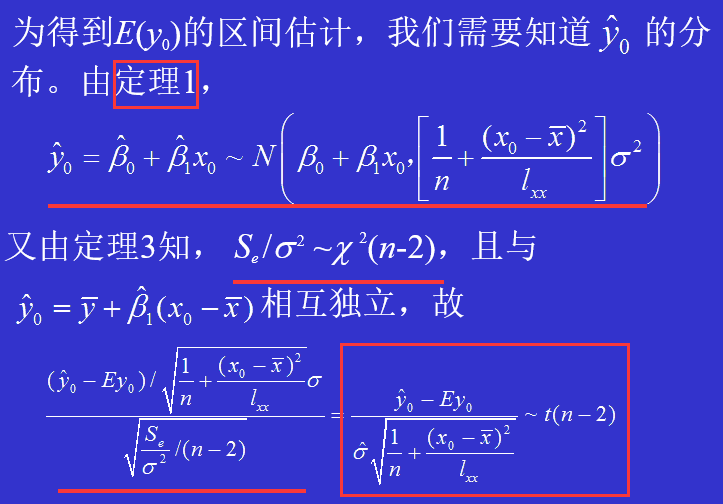

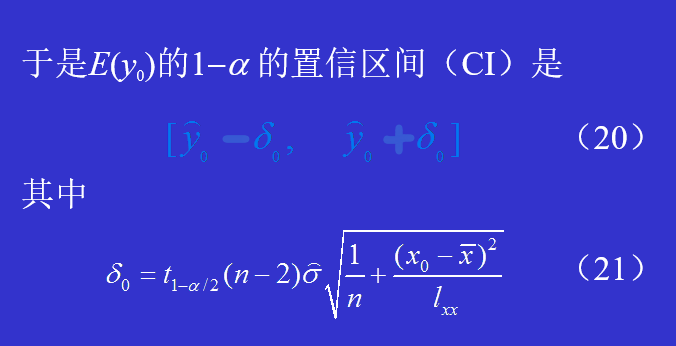

【详细过程】

三、广义线性回归模型

四、非线性回归模型