赎回收益率

出自 MBA智库百科(http://wiki.mbalib.com/)

赎回收益率(Yield to Call,YTC)

[编辑]

什么是赎回收益率

若市场利率下调,对于不可赎回的债券来说,价格会上涨;但对于可赎回债券来说,当市场利率下调,债券价格上涨至赎回价格时,就存在被赎回的可能性,因此价格上涨存在压力。

若债券被赎回,投资者不可能将债券持有到期,因此到期收益率失去意义,从而需要引进赎回收益率的概念(yield to call)。

赎回收益率(YTC)以平均年收益率表示,用以衡量从购买日到债券被发行人购回日,个人从债券投资中得到的收益。YTC一般指的是第一赎回收益率,即假设赎回发生在第一次可赎回的时间,从购买到赎回的内在收益率。

[编辑]

赎回收益率的计算

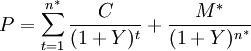

首次赎回收益率是累计到首次赎回日止,利息支付额与指定的赎回价格加总的现金流量酌现值等于债券赎回价格的利率。赎回收益率的计算公式为:

式中:

- n * ——直至第一个赎回日的时期数(年数);

- M * ——赎回价格。

举例说明:

甲、乙两债券均为10年期的可赎回债券(第一赎回时间为5年后),赎回价格均为1100元,目前两债券的到期收益率均为7%。其中债券甲的息票率为5%,乙为8%。假设当债券的未来现金流的现值超过赎回价格时就立即执行赎回条款。若5年后市场利率下降到5%,问哪种债券会被赎回,赎回收益率为多少?

解:债券甲目前的价值为:

当市场利率下降到5%时,债券甲的价值上升到1000元,债券甲不会被赎回。

债券乙目前的价值为:

5年后市场利率下降到5%,则其价值上升到:

这时债券乙将会以1100元的价格被赎回。

债券乙的第一赎回收益率为:

- k=3.96%