第18章 资产收益率和风险

收益率 = 投资收益 / 投资成本

投资成本 = 资产单价 × 资产数量

期间投资收益 = 期末价格 - 期初价格 + 其他收益

期间收益率= 期间投资收益 / 期初价格

期间净收益率 = (期末价格 - 期初价格 + 其他期间收益 - 卖出交易成本)/ (期初价格+ 买入交易成本)

1. 单期简单收益率

把一段时间内每一期的资产价格按照时间先后顺序排列起来,将得到资产价格的时间序列。最早一期的价格用P1表示,之后的一期为P2,则可以得到P1,P2,...,Pt这一时间序列。投资者在t-1时刻投资某资产,投入价格为P(t-1),持有一期后以P(t)的价格卖掉。若该资产这一期内无其他收益,也不考虑交易成本,那么投资着的单期简单收益率(One Period Simple Return)R(t)的计算公式为:

R(t) = (P(t) - P(t-1)) / P(t-1) = P(t) / P(t-1) - 1

2. 多期简单收益率

若投资者在第t-2期以价格P(t-2)购入该资产,在第t期以价格P(t)卖出。2期简单收益率计算公式为:

R(t)2 = (P(t) - P(t-2)) / P(t-2) = P(t) / P(t-2) - 1

3. 单期与多期简单收益率的关系

Rt (k)多期收益

Rt-j 单期收益

多期收益率的另一种算法:将单期收益率简答加总,如下:

此方法得到的收益率与相乘计算得到的不同,相乘计算考虑到复利的效果;而加总计算是投入本金之后,每一期获得的收益没有再投入到资产中的收益。

由多期收益率计算单期收益率涉及到平均的概念,计算的是在过去持有资产的几期里,平均每期的收益是多少。有两种方式,一种是算术平均(Arithmetric Average),另一种是几何平均(Geometric Average)。

几何平均有考虑复利,衡量的是过去k期中将每期的收益作为本金投入下期资产中的这种投资方法的平均收益,算术平均没有考虑复利的效果。

4. 年化收益

年化收益的计算与复利有关,假设投资人持有资产的时间为T期,获得的收益率为RT ,一年一共有m个单期,则该资产的年化收益率为:

其中 是根据T期收益计算的算术平均收益率,

是根据T期收益计算的算术平均收益率, 是几何平均收益率,之后将单期收益率转化成年化收益时是直接乘以一年的期数m,也就是将单期行为复制m次得到的收益率。

是几何平均收益率,之后将单期收益率转化成年化收益时是直接乘以一年的期数m,也就是将单期行为复制m次得到的收益率。

5. 考虑股利分红的简单收益率

现金股利是公司将盈余以现金的方式发放给股东,而股票股利则是用送股的方式,将股票发给股东。

只有在股权登记日之前(包含股权登记日这一天)持有公司股票的股东才有权分享股利。

a)除息价:

除息价 = 股息登记日的收盘价 - 每股红利现金金额

b)除权价:

送红股后的除权价 = 股权登记日的收盘价 / (1 + 每股送红股数或转增股数)

c)除权除息价:

除权除息价 = (股权登记日的收盘价 - 每股红利现金额) / (1 + 每股送红股数或转增股数)

股息率 = 股息 / 股票价格 × 100%

市盈率 = 每股市价 / 每股盈利 (每股盈利一般是以公司在过去一年的净利润除以总发行已售出股数。)

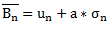

6. 资产风险的测度

(1)方差

金融资产的风险用该资产收益的不确定性来度量,即方差风险度量方法:

单个资产的风险具体可以表达为:

其中R为有可能发生的收益率,E(R)为期望收益率。

(2)下行风险

计算下行偏差时,一个最重要的变量就是目标收益率,通常用可接受的最低收益率(Minimum Acceptable Rate of Return, MARR)代表,MARR可以是无风险收益率,或者0,或者资产收益率的平均值。

用下行偏差描述的风险被称为下行风险(Downside Risk)。

(3)风险价值

风险价值(Value at Risk, VaR)是给定的置信水平和目标时段下预期的最大损失。即在市场正常波动的条件下,,在一定概率水平α%下,某一金融资产或金融资产组合的VaR(α, Δt)是在未来特定的一段时间Δt内的最大可能损失,用数学公式表达为:

VaR将风险以具体的数字表现出来,使投资者能够清晰直观地认识到风险的大小程度;并且投资者可以通过设置不同的置信区间和评估区间管理风险。

第20章 资本资产定价模型(CAPM)

对于任意的资产组合q,其收益率Rq 满足一下关系式:

Rm 是市场投资组合之收益率,该组合是市场上所有风险资产的组合,包括股票等金融资产,也包括黄金等实物资产。实际上以大盘指数来指代市场投资组合。

为投资组合q的Beta值,其中

为投资组合q的Beta值,其中 为资产组合收益率与市场投资组合收益率之间的协方差,

为资产组合收益率与市场投资组合收益率之间的协方差, 为市场投资组合的方差,Beta值反映出资产组合q的系统性风险。

为市场投资组合的方差,Beta值反映出资产组合q的系统性风险。

为风险投资组合q比无风险资产高出的期望收益率,搞出来的部分是因为投资人在持有风险组合q时承担了更多的风险,因此被称为风险溢酬(Risk premium)。

为风险投资组合q比无风险资产高出的期望收益率,搞出来的部分是因为投资人在持有风险组合q时承担了更多的风险,因此被称为风险溢酬(Risk premium)。

第21章 Fama-French三因子模型

市场风险溢酬因子、市值因子和账面市值比因子即3因子模型。

三因子模型中的三个因子均为投资组合的收益率:市场风险溢酬因子对应的是市场投资组合的收益率,市值因子对应的做多市值较小公司、做空市值较大公司的投资组合之收益率,账面市值比因子对应的是做多高B/MM比公司、做空B/M比公司的投资组合之收益率。具体形式如下:

其中,SMB(Small Minus Big)为市值因子,也就是小公司比大公司高出的收益率:HML(High Minus Low)代表账面市值比因子,用高B/M比股票收益率减去低B/M比公司的收益率得到:bi 、si 和hi 分别为投资组合的收益率对3个因子的敏感系数。

实际上常常使用:

αi 为超额收益率,在进行研究应用时,投资组合收益率Rit 、无风险收益率Rft 、市值因子组合SMBt 和账面市值比因子组合HMLt 的数据都是已知的。

第24章 时间序列预测

1. 移动平均预测(Moving Average)

可以分为简单移动平均法(Simple Moving Average)、加权移动平均法(Weighted Moving Average)和指数加权移动平均法(Exponential Moving Average)

第28章 动量交易策略

证券价格上涨,则其具有继续上涨的动能,也可以说证券价格保持着上涨的动量;同理,证券价格下跌,则其可能有继续下跌的动量。

1. 作差法求动量值

即今天的价格减去一段时间间隔(m期)以前的价格, 用公式表示t时期的m期动量Momentumt q期动量为:

Momentumt = Pt - Pt-m

2.作除法求动量值

即t期的价格Pt 减去其m期以前的价格Pt-m ,再除以Pt-m 。做除法求出的动量值衡量的是价格变化的比率,用公式表示t时期的ROC(Rate of Change)为:

动量交易策略的一般思路:

(1)获取股票价格数据(一般为收盘价)

(2)确定时间跨度和动量表达式,计算股票的动量值

(3)根据动量指标制定交易策略:在动量指标运用上,最直觉的交易策略是动量大于0,说明股票可能还具有上涨的能量,释放出买入的信号;当股票动量值小于0,说明股票可能有下跌的能量,释放出卖出信号。

(4)交易策略的回测与评价。

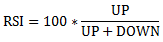

第29章 RSI相对强弱指标

在股票市场上,买方和卖方力量的消长会影响股票的价格。如果股票的买入力量大于卖出力量,则股票的价格会上涨;如果股票的卖出力量大于买入力量,则股票的价格会下跌。可以通过RSI的取值来判断股票的买入和卖出情况,进而预测未来股票的价格走势。

RSI表示相对强弱指标值,若t表示所参考数据的期数,UP表示t期内股价上涨幅度的平均值,DOWN表示t天内股价下跌幅度的平均值。

RSI取值接近于0时,由公式可得 UP << DOWN,上涨的幅度远远小于下跌的幅度,即跨度时间为t时,股票价格下跌的力量远远大于上涨力量。

RSI取值接近于100时,UP >> DOWN,上涨的幅度远远大于下跌的幅度,即跨度时间为t时,股票价格上涨的力量远远大于下跌力量。

RSI取值为50时,UP = DOWN,股票上涨的力量等于下跌的力量。

总而言之,RSI取值大于50越多,则表明股票上涨的力量超过下跌的力量更大。当RSI的取值小于50越多,则股票的下跌力量超过上涨力量更大。

超买线、超卖线和中心线

RSI为80是股票超买的临界点,RSI为20是股票超卖的临界点,RSI取值为50设定为“中心线”,该线表明股票的买入力量等于卖出力量。

当RSI大于80时,股票出现超买信号。股票买入力量过大,买入力量在未来可能会减小,所以股票未来价格可能会下跌,此时卖出股票,未来下跌后在买入股票,从而赚取价差。

当RSI小于20时,股票出现超卖信号。股票卖出力量过大,卖出力量在未来终归回到正常,因此股票未来价格可能会上涨,投资者此时可以做多股票,未来价格上涨后再卖出。

RSI的黄金交叉与死亡交叉

当短期RSI线向上穿过长期RSI线时,股票近期买入的力量较强,价格上涨的力量很大,其释放出一个较强的买入信号,这个信号被称为黄金交叉。当短期RSI线向下跌破长期RSI线时,股票近期卖出的力量较强,价格下跌的力量很大,其释放出一个较强的卖出信号,称为死亡交叉。

第31章 通道突破策略

1. 唐奇安通道

主要思想是寻找一定时间内出现的最高价和最低价,将最高价和最低价分布作为通道的上下轨道。当价格突破通道的上轨道时,说明股价欲动较为强势,则释放出买入信号;当价格线向下突破通道的下轨道时,空头市场较为强势,市场下跌趋势较为明显,则释放出卖出信号。

通道上界 = 过去20日内的最高价

通道下界 = 过去20日内的最低价

中轨道计算公式为: 中轨道= (通道上界 + 通道下界)/ 2

2. 布林带通道

分析股价运动情况时,一般以股价平均线作为参考线,而布林带在均线的基础上增添两条股价通道线。布林带的中轨线是股价的平均线,上通道为股价的均线加上一定倍数的标准差,而下通道则由均线减去一定倍数的标准差得到。计算方式为:

股票的n期均值为:

上轨线值为:

下轨线值为:

σn 表示股票价格在过去n期的标准差, a表示标准差的倍数。

一般而言,n取值为20天,a取值为2

布林带通道最常见的策略就是根据价格线突破布林带通道上下界来制定交易策略。

当股价向上突破布林带上通道时,股票可能产生了异常上涨,未来股价会跌落到布林带通道内部,此时宜做空。

当股价向下突破布林带下通道时,股票可能产生了异常跌势,未来股价会上升到布林带通道内部,此时宜做多。

第32章 随机指标交易策略

KDJ指标最基础的交易思想建立在威廉指标基础之上。威廉指标的计算首先选定一个特定的时间跨度,然后找出这一特定区间的最高价和最低价,构成一个价格变化区间,然后分析这一时间跨度最后一个时间点的收盘价与期间最高价和最低价的相对位置,再根据此相对位置来衡量市场的超买或者超卖现象。

1. 未成熟随机指标RSV

RSV = (第n天的收盘价 - 最近n天内的最低价)/ (最近n天内的最高价 - 最近n天内的最低价)× 100

RSV被解读为市场中买盘力量的相对强弱。RSV的取值越大,说明收盘价在价格区间中的相对位置越高,市场中可能出现超买现象;RSV取值较低时,收盘价的相对位置偏低,市场中可能出现超卖行情。

2. K、D指标计算

K值 = 2 / 3 × 前一天K值 + 1 / 3 × 当日RSV

D值 = 2 / 3 × 前一日D值 + 1 / 3 × 当日K值

第一期的K值和D值,若没有指定,则K值和D值默认取值50.

3. J指标计算

J值 = 3 × 当日K值 - 2 × 当日D值

4. KDJ指标的交易策略

首先计算最高价、最低价和收盘价之间的比例关系,再运用均线平滑和乖离的思想,来捕捉动量及超买、超卖等现象。一下为3种简单的KDJ指标交易策略:

(1)在KDJ指标的取值上,K值与D值的取值范围是0~100。依据K值与D值可以划分出超买、超卖区,一般而言,K值或者D值取值在80以上为超买区;K值或者D值取值在20一下为超卖区。

(2)对于J值,当J值大于100,可以视为超买区,当J值小于0,视为超卖区。

(3)当K线由下向上穿过D线时,即出现所谓“黄金交叉”现象,隐含股票价格上涨的动量较大,释放出买入信号;当K线由上向下穿过D线时,出现“死亡交叉”现象,股票有下跌的趋势,释放出卖出信号。