本文展示了如何基于基础ARMA-GARCH过程(当然这也涉及广义上的QRM)来拟合和预测风险价值(Value-at-Risk,VaR)。

library(qrmtools)# for qq_plot()

library(rugarch)

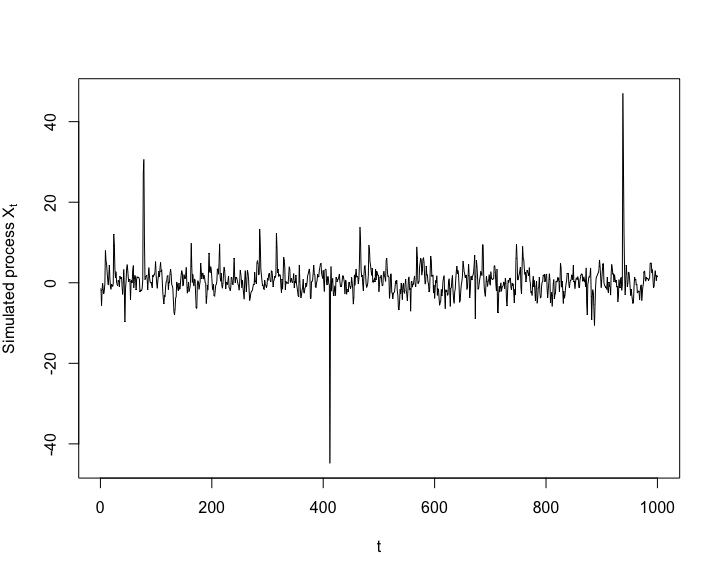

模拟数据

我们考虑具有t的ARMA(1,1)-GARCH(1,1)过程

将ARMA-GARCH模型拟合到(模拟的)数据

拟合一个ARMA-GARCH过程。

计算VaR时间序列

计算风险价值估计值。请注意,我们也可以在这里使用基于GPD的估计器。

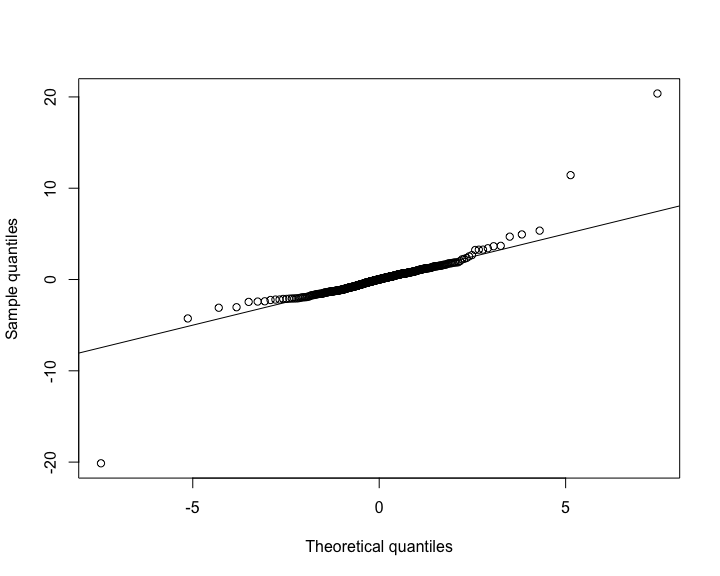

通过随机性检查进行后测

我们来回溯一下VaR估计值。

## Backtest VaR_0.99btest <- VaRTest(alpha,actual =X,VaR =VaR,conf.level =0.95)btest$expected.exceed# 0.99 * n

## [1] 990

btest$actual.exceed

## [1] 988

btest$uc.Decision# unconditional test decision (note: cc.Decision is NA here)

## [1] "Fail to Reject H0"

基于拟合模型预测VaR

现在预测风险价值。

模拟(X)的未来轨迹并计算相应的VaR

模拟路径,估算每个模拟路径的VaR(注意,quantile()这里不能使用,所以我们必须手动构建VaR)。