原文链接: http://tecdat.cn/?p=14200

之前我们在关于投资组合优化相关的内容中已经看到了Markowitz的理论,其中给出了预期收益和协方差矩阵

-

> pzoo = zoo ( StockIndex , order.by = rownames ( StockIndex ) )

-

> rzoo = ( pzoo / lag ( pzoo , k = -1) - 1 ) * 100

-

>

-

-

ans <- do.call ( method , list ( x = x , ... ) ) + return ( getCov ( ans ) )} > covmat=Moments(as.matrix(rzoo),"CovClassic")

-

> (covmat=round(covmat,1))

-

SP500 N225 FTSE100 CAC40 GDAX HSI

-

SP500 17.8 12.7 13.8 17.8 19.5 18.9

-

N225 12.7 36.6 10.8 15.0 16.2 16.7

-

FTSE100 13.8 10.8 17.3 18.8 19.4 19.1

-

CAC40 17.8 15.0 18.8 30.9 29.9 22.8

-

GDAX 19.5 16.2 19.4 29.9 38.0 26.1

-

HSI 18.9 16.7 19.1 22.8 26.1 58.1

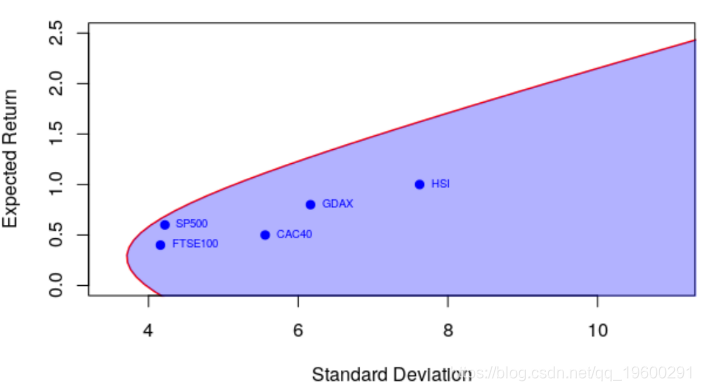

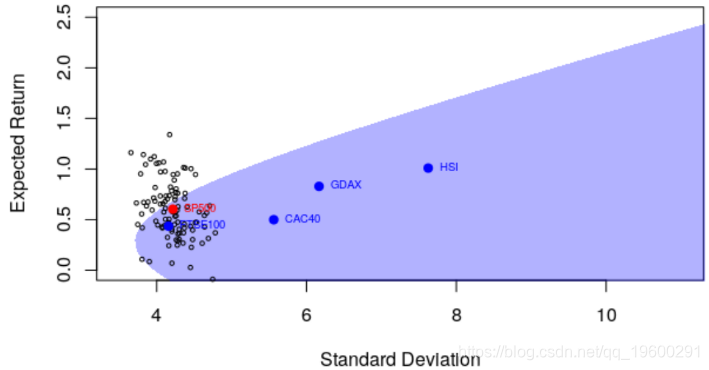

现在,我们可以可视化下面的有效边界(和可接受的投资组合)

-

-

-

-

-

-

> points(sqrt(diag(covmat)),er,pch=19,col="blue")

-

> text(sqrt(diag(covmat)),er,names(er),pos=4, col="blue",cex=.6)

-

> polygon(u,v,border=NA,col=rgb(0,0,1,.3))

实际上很难在该图上将重要的东西可视化:收益之间的相关性。它不是点(单变量,具有预期收益和标准差),而是有效边界。例如,这是我们的相关矩阵

-

-

-

SP500 N225 FTSE100 CAC40 GDAX HSI

-

SP500 1.00 0.50 0.79 0.76 0.75 0.59

-

N225 0.50 1.00 0.43 0.45 0.43 0.36

-

FTSE100 0.79 0.43 1.00 0.81 0.76 0.60

-

CAC40 0.76 0.45 0.81 1.00 0.87 0.54

-

GDAX 0.75 0.43 0.76 0.87 1.00 0.56

-

HSI 0.59 0.36 0.60 0.54 0.56 1.00

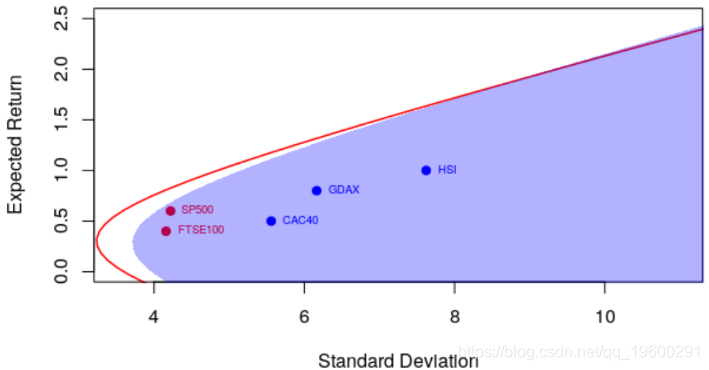

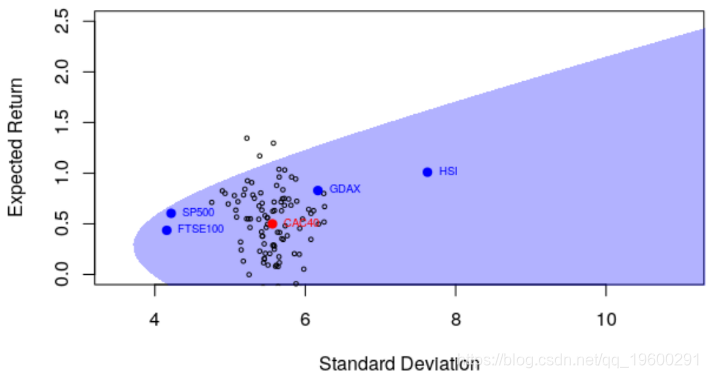

我们实际上可以更改FT500和FTSE100之间的相关性(此处为.786)

-

courbe=function(r=.786){

-

-

ef

-

plot(ef$sd,ef$er,type="l",xlab="Standard Deviation",ylab="Expected Return",

-

points(sqrt(diag(covmat)),er,pch=19,col=c("blue","red")[c(2,1,2,1,1,1)])

-

-

polygon(u,v,border=NA,col=rgb(0,0,1,.3))

-

}

例如,相关系数为0.6,我们得到以下有效边界

> courbe(.6)

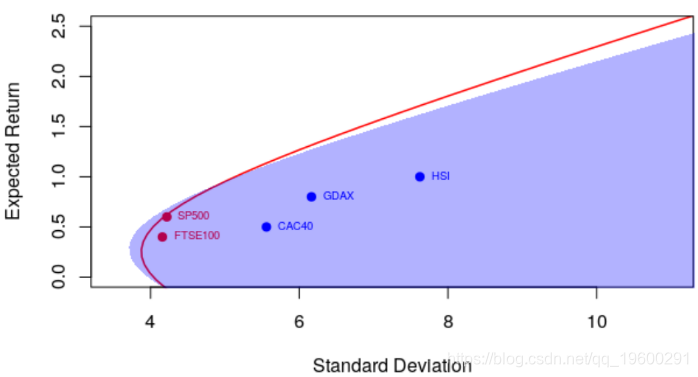

并具有更强的相关性

> courbe(.9)

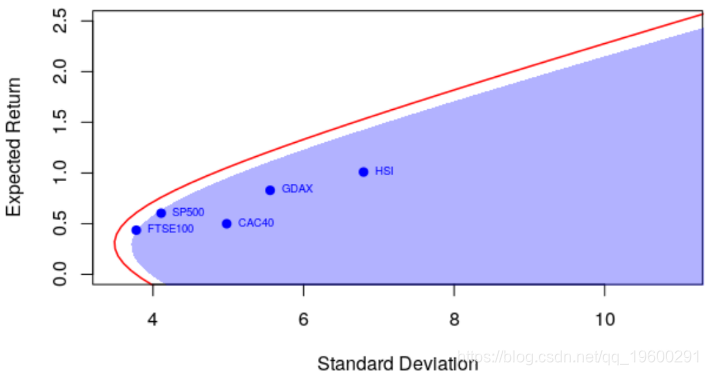

很明显,相关性很重要。但更重要的是,期望收益和协方差不是给出而是估计的。以前,我们确实将标准估计量用于方差矩阵。但是可以考虑使用另一个更可靠的估计器

-

covmat=Moments(as.matrix(rzoo),"CovSde")

-

-

-

-

-

-

points(sqrt(diag(covmat)),er,pch=19,col="blue")

-

text(sqrt(diag(covmat)),er,names(er),pos=4,col="blue",cex=.6)

-

polygon(u,v,border=NA,col=rgb(0,0,1,.3))

它确实影响了点的(水平)位置,因为方差现在以及有效边界都不同,而方差明显更低。

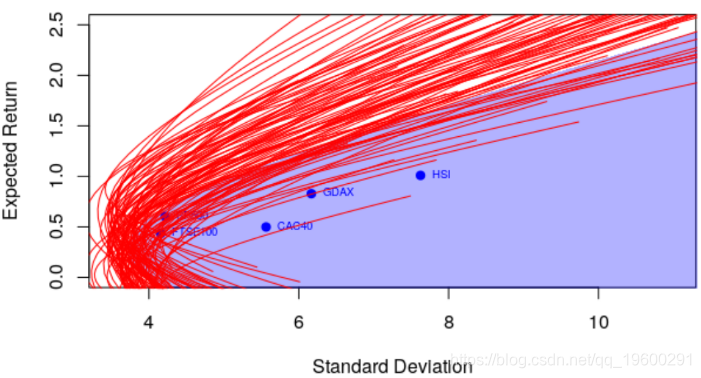

为了说明最后一点,说明我们确实有基于观察到的收益的估计量,如果我们观察到不同的收益怎么办?了解可能发生的情况的一种方法是使用引导程序,例如每日收益。

-

-

-

-

-

-

-

> plot(ef$sd,ef$er,type="l",xlab="Standard Deviation",ylab="Expected Return", xlim=c(3.5,11),ylim=c(0,2.5),col="white",lwd=1.5)

-

> polygon(u,v,border=NA,col=rgb(0,0,1,.3))

-

> for(i in 1:100){

-

+

-

+

-

+ er=apply(as.matrix(rzoo)[id,],2,mean)

-

+ points(sqrt(diag(covmat))[k],er[k],cex=.5)

-

+ }

或其他资产

这是我们在(估计的)有效边界上得到的

-

-

-

-

-

-

-

-

> polygon(u,v,border=NA,col=rgb(0,0,1,.3))

-

> for(i in 1:100){

-

+

-

+

-

+

-

+ ef <- efficient.frontier(er, covmat, alpha.min=-2.5, alpha.max=2.5, nport=50)

-

+ lines(ef$sd,ef$er,col="red")

-

+ }

因此,至少在统计学的角度上,要评估一个投资组合是否最优是很困难的。

参考文献

1.用机器学习识别不断变化的股市状况—隐马尔科夫模型(HMM)的应用