原文链接:http://tecdat.cn/?p=16845

本文依靠EVT对任何连续分布的尾部建模。尾部建模,尤其是POT建模,对于许多金融和环境应用至关重要。

POT模型其主要动机是为高洪水流量的概率模型提供实用工具。但是,EVT的优势在于结果不取决于要建模的过程。因此,人们可以使用POT来分析降水,洪水,金融时间序列,地震等。

特征

POT软件包可以执行单变量和双变量极值分析;一阶马尔可夫链也可以考虑。例如,目前使用18个 估算器拟合(单变量)GPD 。这些估算器依靠三种不同的技术:

- 极大似然:MLE,LME,MPLE

- 动量法:MOM,PWM,MED

- 距离最小化:MDPD和MGF估计器。

与单变量情况相反,没有用于对超过阈值的双变量超出进行建模的有限参数化。POT允许对双变量GPD进行6种参数化:对数模型,负对数模型和混合模型-以及它们各自的不对称版本。

最后,可以使用二元GPD拟合一阶马尔可夫链,以实现两个连续观测值的联合分布。

在本节中,我们明确介绍了软件包中一些最有用的功能。 但是,对于完整的描述,用户可能希望查看软件包的小插图和软件包的html帮助。

-

GPD 计算:

-

-

模拟来自GPD(0,1,0.2)的样本:

-

x <- rgpd(100, 0, 1, 0.2)

-

##评估x = 3时的密度和不超过的概率:

-

dgpd(3, 0, 1, 0.2); pgpd(3, 0, 1, 0.2)

-

-

#计算非超出概率为0.95的分位数:

-

-

qgpd(0.95, 0, 1, 0.2)

-

-

y <- rbvgpd(100, mo

-

##评估不超过(5,14)的可能性

-

-

pbvgpd(c(3,15), mode

-

GPD 拟合

-

-

##最大似然估计(阈值= 0):

-

mle <- fgpd(x, 0)

-

##最大似然估计(阈值= 0):

-

pwu <- fgpd(x, 0, "pwmu")

-

##最大拟合优度估算器:

-

adr <- fgpd(x, 0, "mgf"

-

##指定已知参数:

-

fgpd(x, 0, "mple",

-

##指定数值优化的起始值:

-

fgpd(x, 0, "mdpd", start =

-

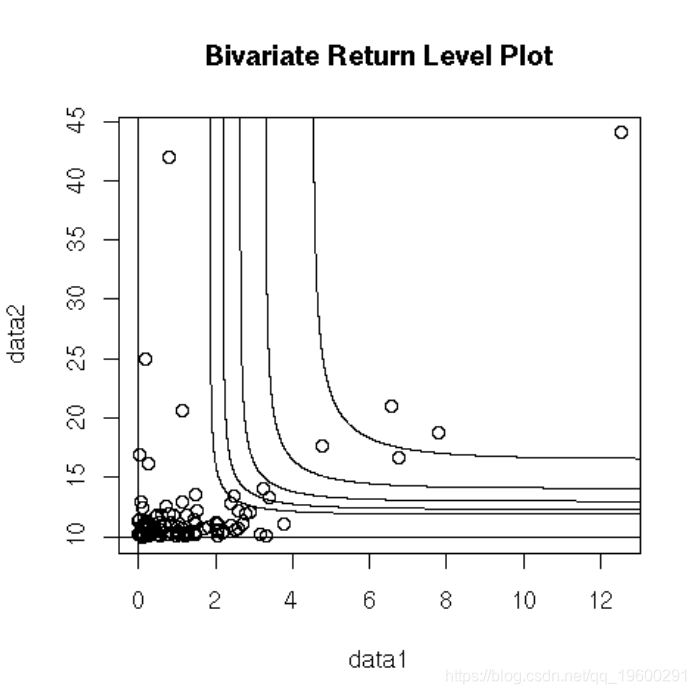

##拟合具有逻辑依存关系的双变量GPD:

-

log <- fitbv

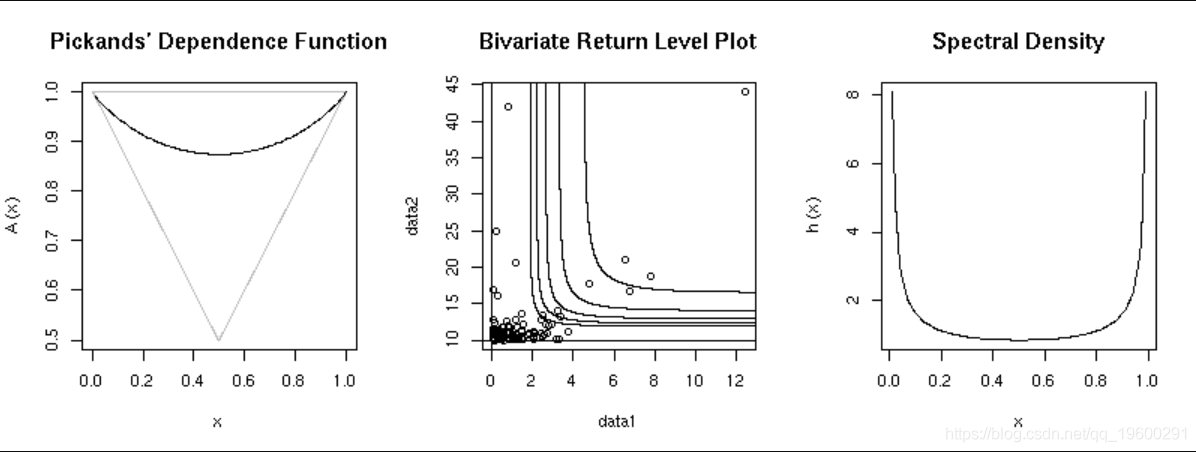

绘图用于单变量和双变量情况的通用函数:

-

plot(mle); plot(log)

-

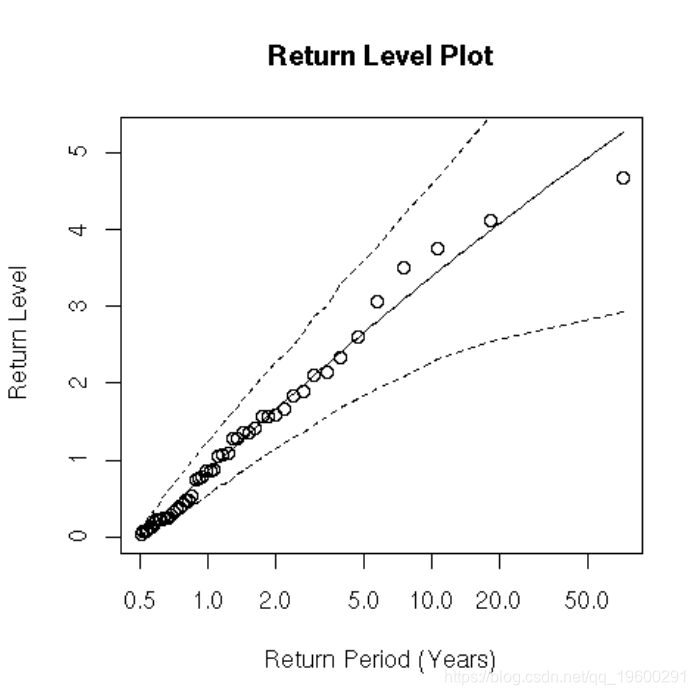

返回等级图:

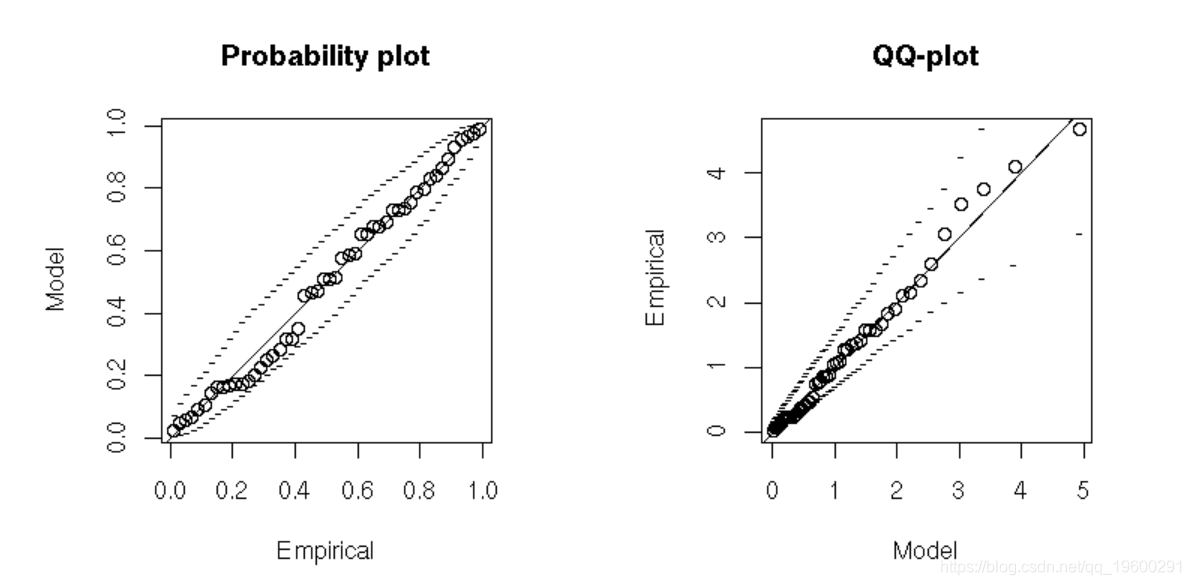

概率图和QQ图

qq(mle)

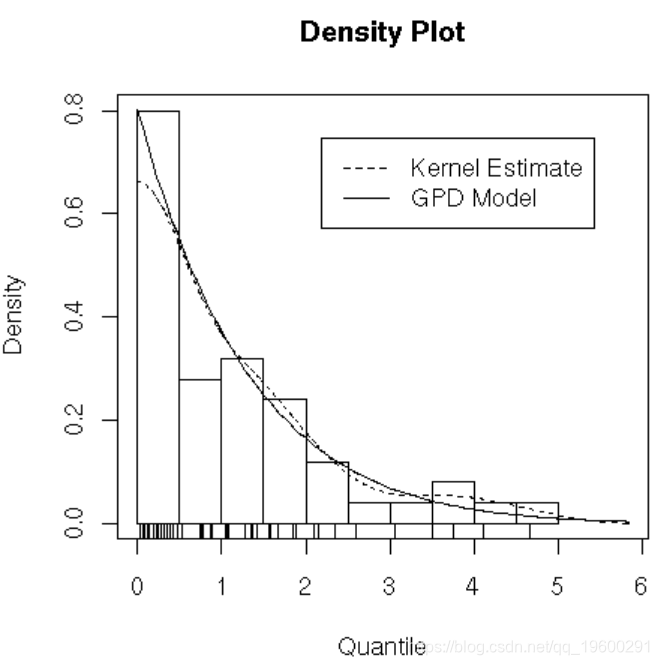

绘制密度

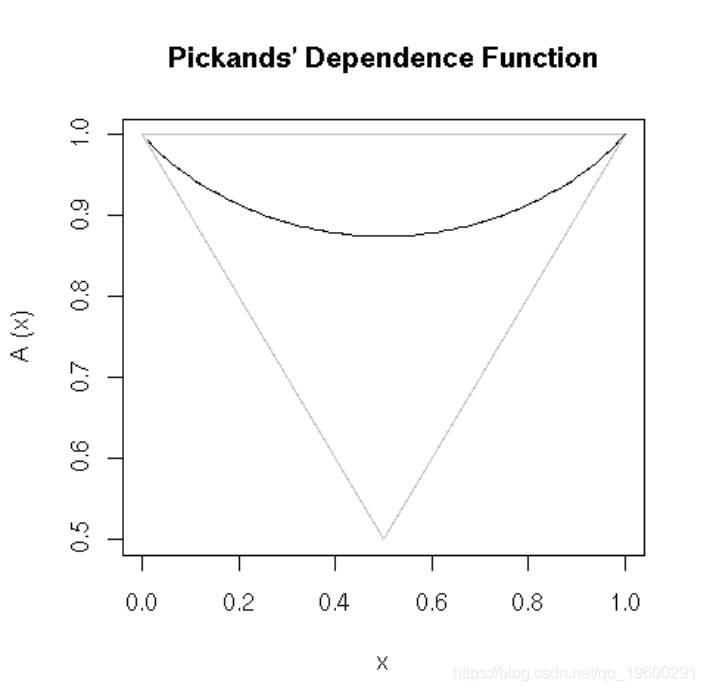

绘制Pickands的依赖函数:

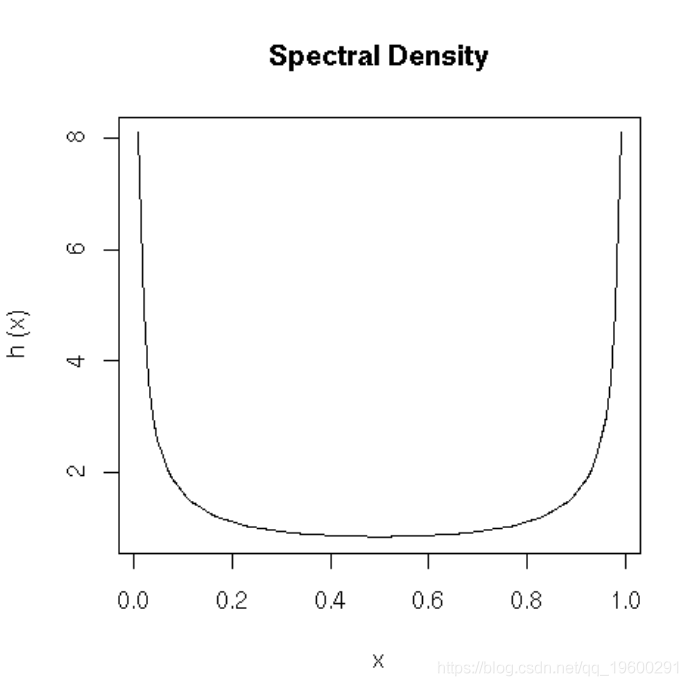

光谱密度图:

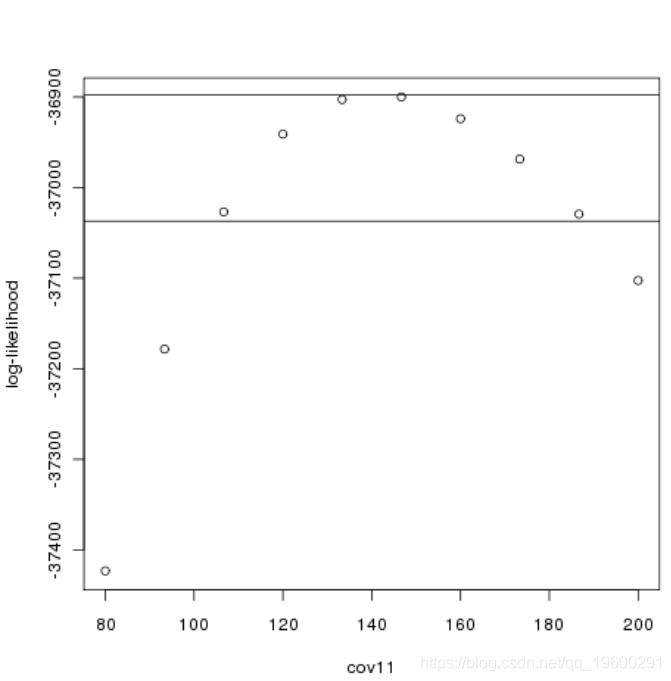

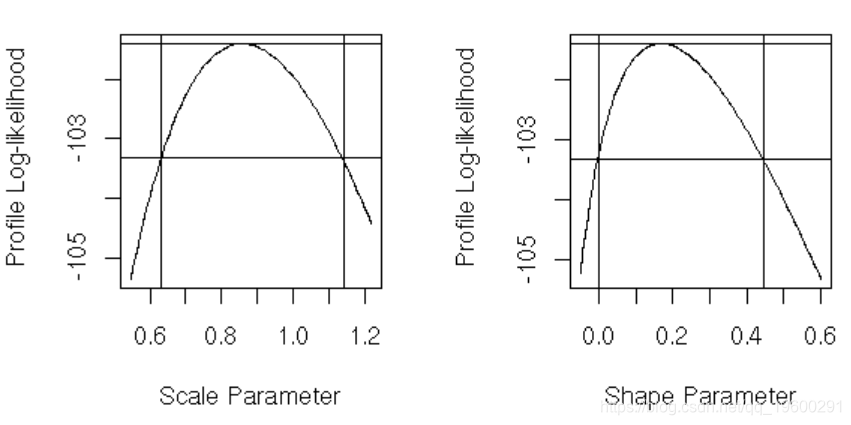

##对数似然(分位数):

confint(mle, prob = 0.95)

##对数似然(参数):

-

confint(mle, "shape")

-

最受欢迎的见解

1.R语言基于ARMA-GARCH-VaR模型拟合和预测实证研究