原文链接:http://tecdat.cn/?p=23991

原文出处:拓端数据部落公众号

在这个例子中,我们考虑随机波动率模型 SV0 的应用,例如在金融领域。

统计模型

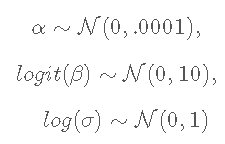

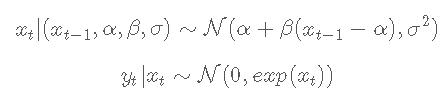

随机波动率模型定义如下

并为![]()

其中 yt 是因变量,xt 是 yt 的未观察到的对数波动率。N(m,σ2) 表示均值 m 和方差 σ2 的正态分布。

α、β 和 σ 是需要估计的未知参数。

BUGS语言统计模型

文件内容 'sv.bug':

-

moelfle = 'sv.bug' # BUGS模型文件名

-

cat(readLies(moelfle ), sep = "\n")

-

# 随机波动率模型SV_0

-

# 用于随机波动率模型

-

var y[t_max], x[t_max], prec_y[t_max]

-

-

-

model

-

{

-

alha ~ dnorm(0,10000)

-

logteta ~ dnorm(0,.1)

-

bea <- ilogit(loit_ta)

-

lg_sima ~ dnorm(0, 1)

-

sia <- exp(log_sigma)

-

-

x[1] ~ dnorm(0, 1/sma^2)

-

pr_y[1] <- exp(-x[1])

-

y[1] ~ dnorm(0, prec_y[1])

-

for (t in 2:t_max)

-

{

-

x[t] ~ dnorm(aa + eta*(t-1]-alha, 1/ia^2)

-

pr_y[t] <- exp(-x[t])

-

y[t] ~ dnorm(0, prec_y[t])

-

}

设置

设置随机数生成器种子以实现可重复性

set.seed(0)加载模型并加载或模拟数据

-

sample_data = TRUE # 模拟数据或SP500数据

-

t_max = 100

-

-

if (!sampe_ata) {

-

# 加载数据 tab = read.csv('SP500.csv')

-

y = diff(log(rev(tab$ose)))

-

SP5ate_str = revtab$te[-1])

-

-

ind = 1:t_max

-

y = y[ind]

-

SP500_dae_r = SP0dae_tr[ind]

-

SP500_e_num = as.Date(SP500_dtetr)

模型参数

-

if (!smle_dta) {

-

dat = list(t_ma=ax, y=y)

-

} else {

-

sigrue = .4; alpa_rue = 0; bettrue=.99;

-

dat = list(t_mx=_mx, sigm_tue=simarue,

-

alpatrue=alhatrue, bet_tue=e_true)

-

}

如果模拟数据,编译BUGS模型和样本数据

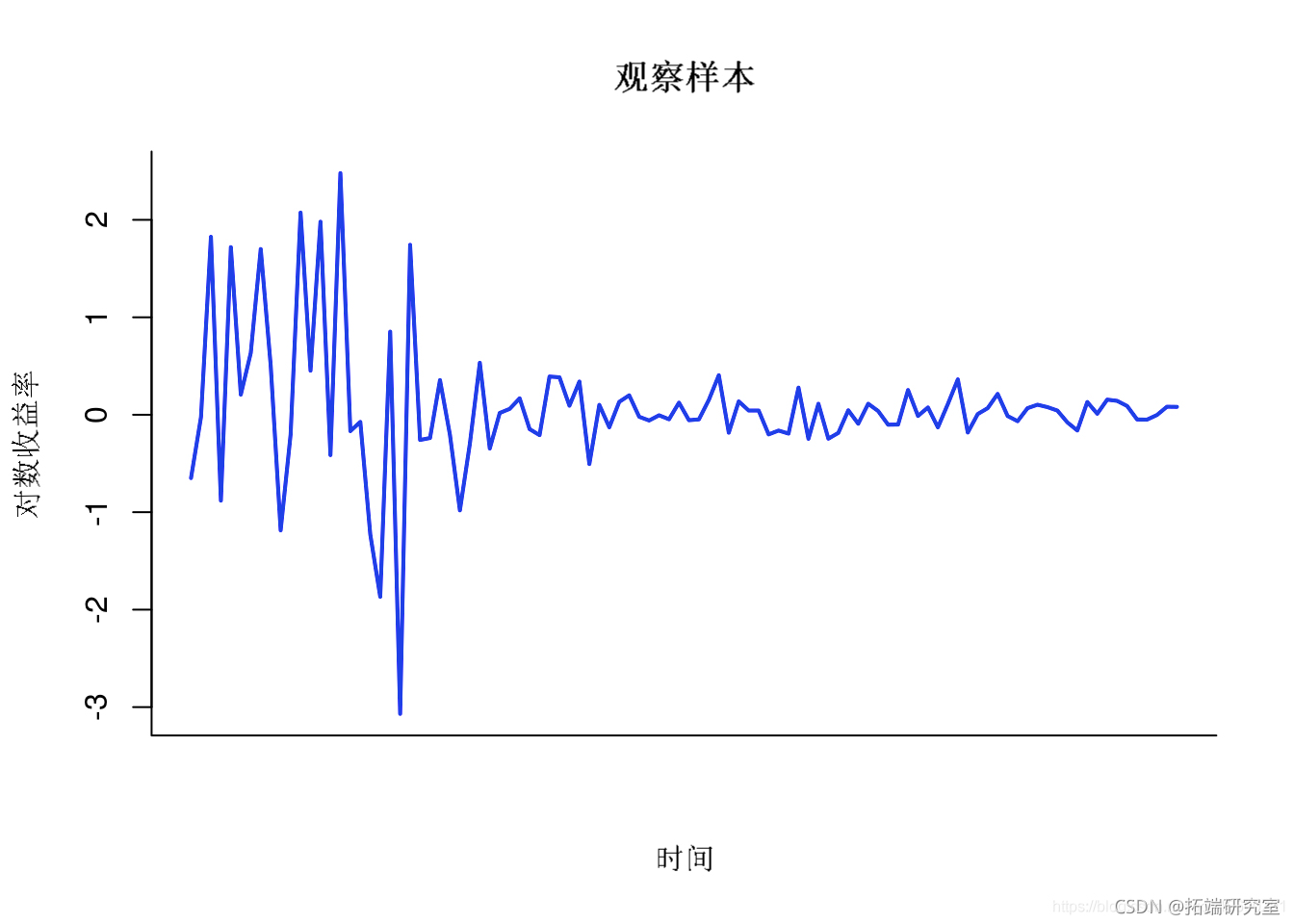

data = mdl$da()绘制数据

对数收益率

Biips粒子边际Metropolis-Hastings

我们现在运行Biips粒子边际Metropolis-Hastings (Particle Marginal Metropolis-Hastings),以获得参数 α、β 和 σ 以及变量 x 的后验 MCMC 样本。

PMMH的参数

-

n_brn = 5000 # 预烧/适应迭代的数量

-

n_ir = 10000 #预烧后的迭代次数

-

thn = 5 #对MCMC输出进行稀释

-

n_art = 50 # 用于SMC的nb个粒子

-

para_nmes = c('apha', 'loit_bta', 'logsgma') # 用MCMC更新的变量名称(其他变量用SMC更新)。

-

latetnams = c('x') # 用SMC更新的、需要监测的变量名称

初始化PMMH

![]()

运行 PMMH

update(b_pmh, n_bun, _rt) #预烧和拟合迭代

samples(oj_mh, ter, n_art, thin=hn) # 采样

汇总统计

summary(otmmh, prob=c(.025, .975))计算核密度估计

density(out_mh)参数的后验均值和置信区间

-

for (k in 1:length(pram_names)) {

-

suparam = su_pmm[[pam_as[k]]]

-

cat(param$q)

-

}

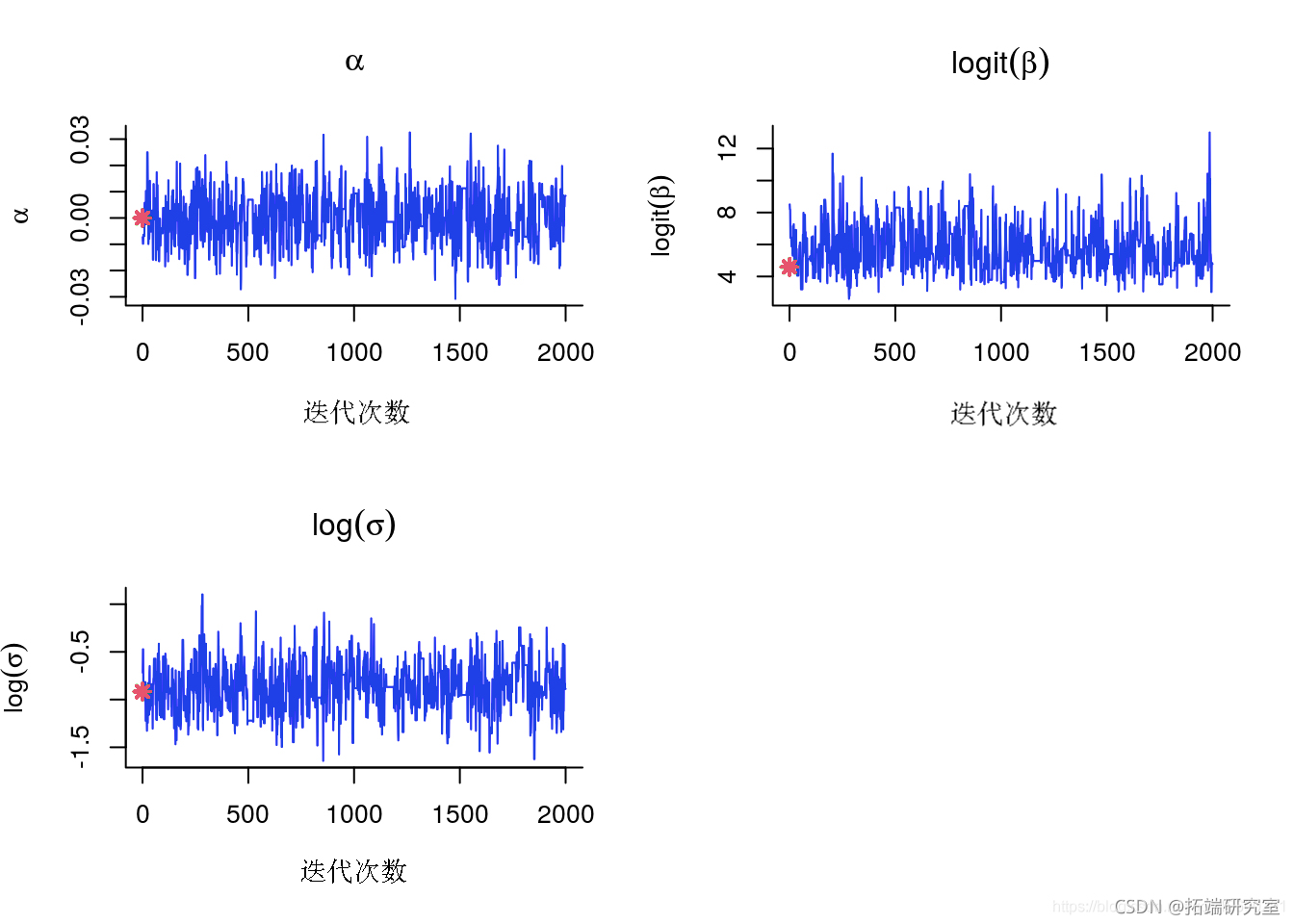

参数的MCMC样本的踪迹

-

if (amldata)

-

para_tue = c(lp_tue, log(dt$bea_rue/(-dta$eatru)), log(smtue))

-

)

-

-

for (k in 1:length(param_aes)) {

-

smps_pm = tmmh[[paranesk]]

-

plot(samlespram[1,]

PMMH:跟踪样本参数

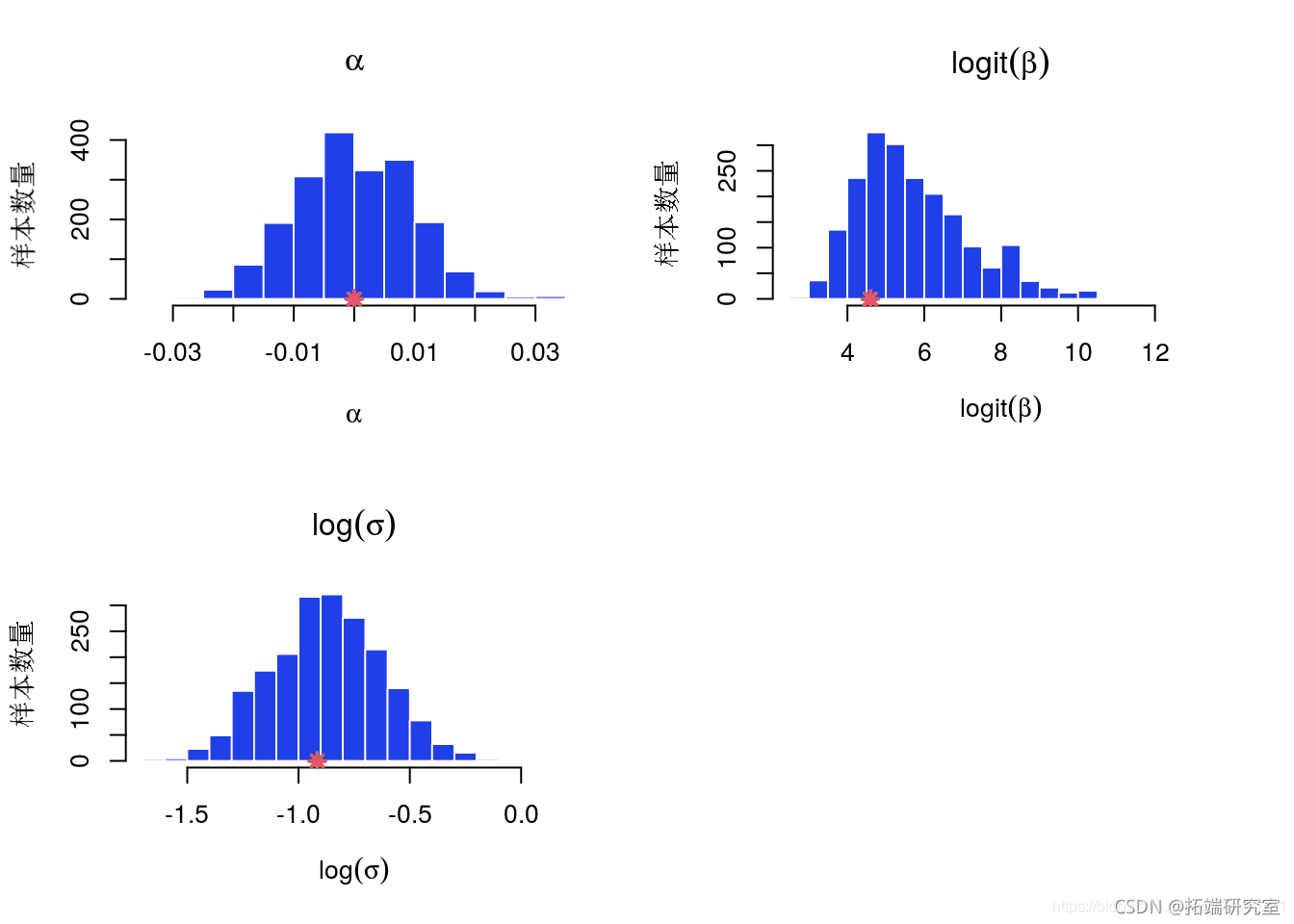

参数后验的直方图和 KDE 估计

-

for (k in 1:length(paramns)) {

-

samps_aram = out_mmh[[pramnaes[k]]]

-

hist(sple_param)

-

if (sample_data)

-

points(parm_true)

-

}

PMMH:直方图后验参数

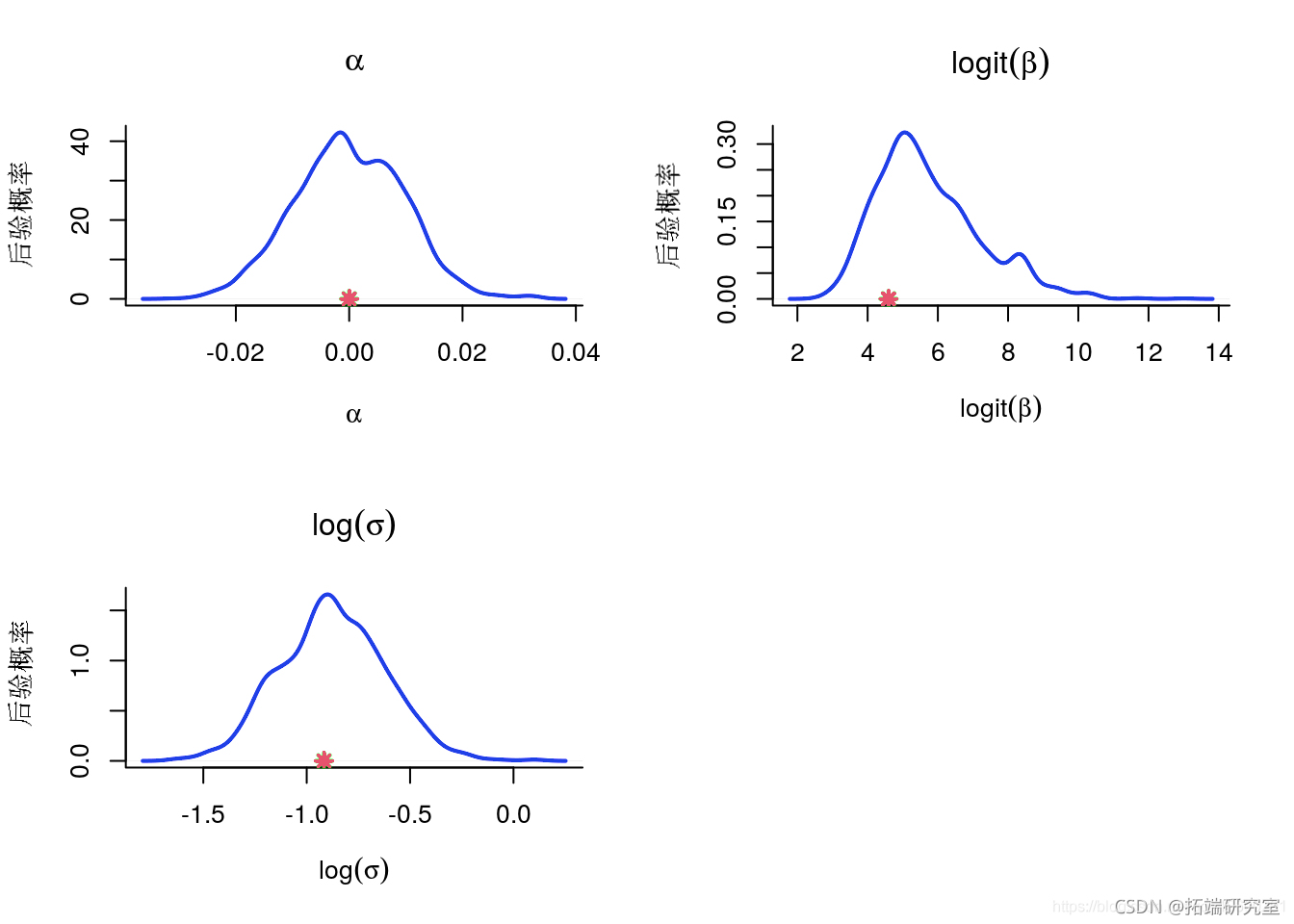

-

for (k in 1:length(parm) {

-

kd_pram =kde_mm[[paramames[k]]]

-

plot(kd_arm, col'blue

-

if (smpldata)

-

points(ar_true[k])

-

}

PMMH:KDE 估计后验参数

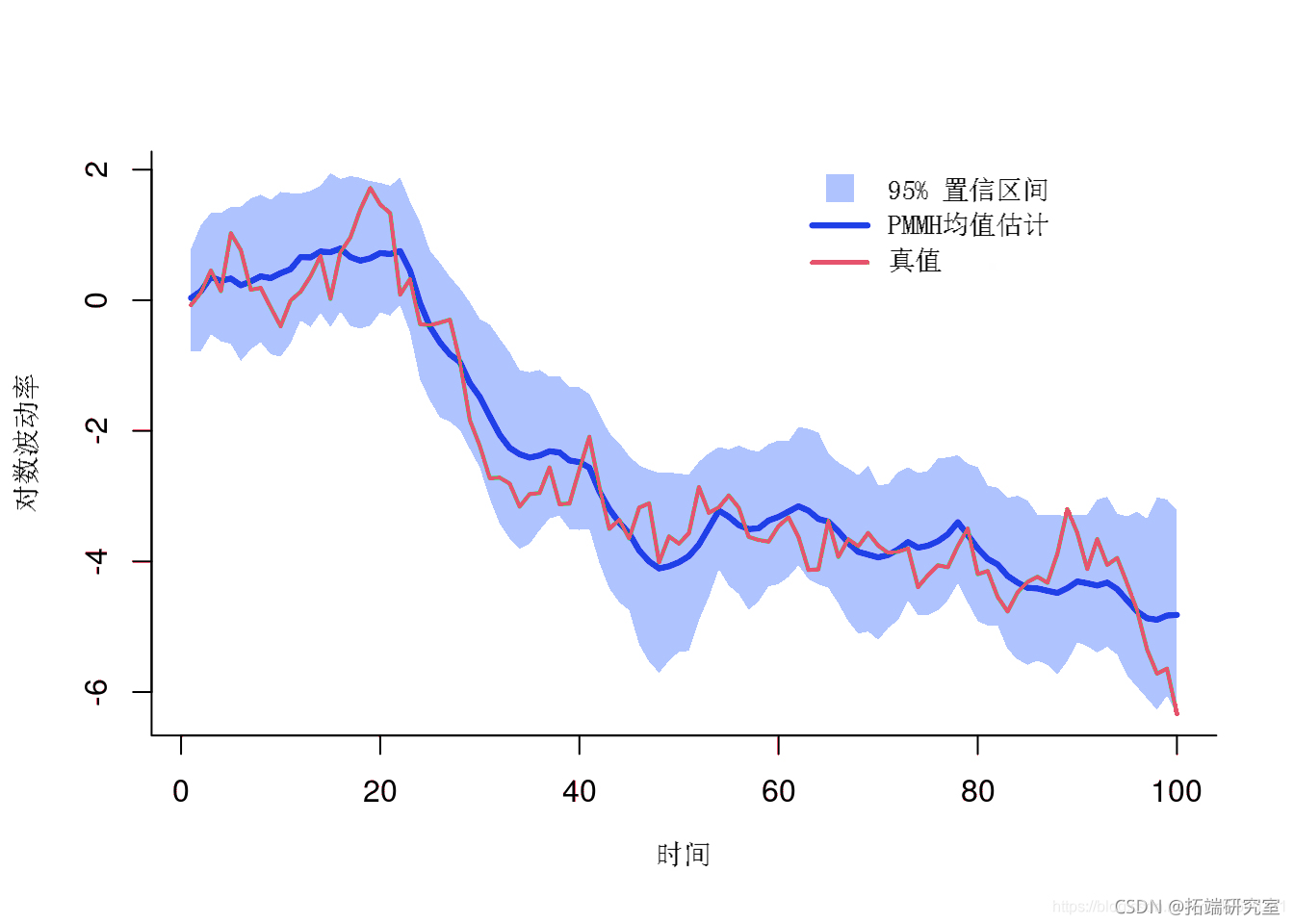

x 的后均值和分位数

-

x_m_mean = x$mean

-

x_p_quant =x$quant

-

plot(xx, yy)

-

polygon(xx, yy)

-

lines(1:t_max, x_p_man)

-

if (ame_at) {

-

lines(1:t_ax, x_true)

-

-

} else

-

legend(

-

bt='n)

PMMH:后验均值和分位数

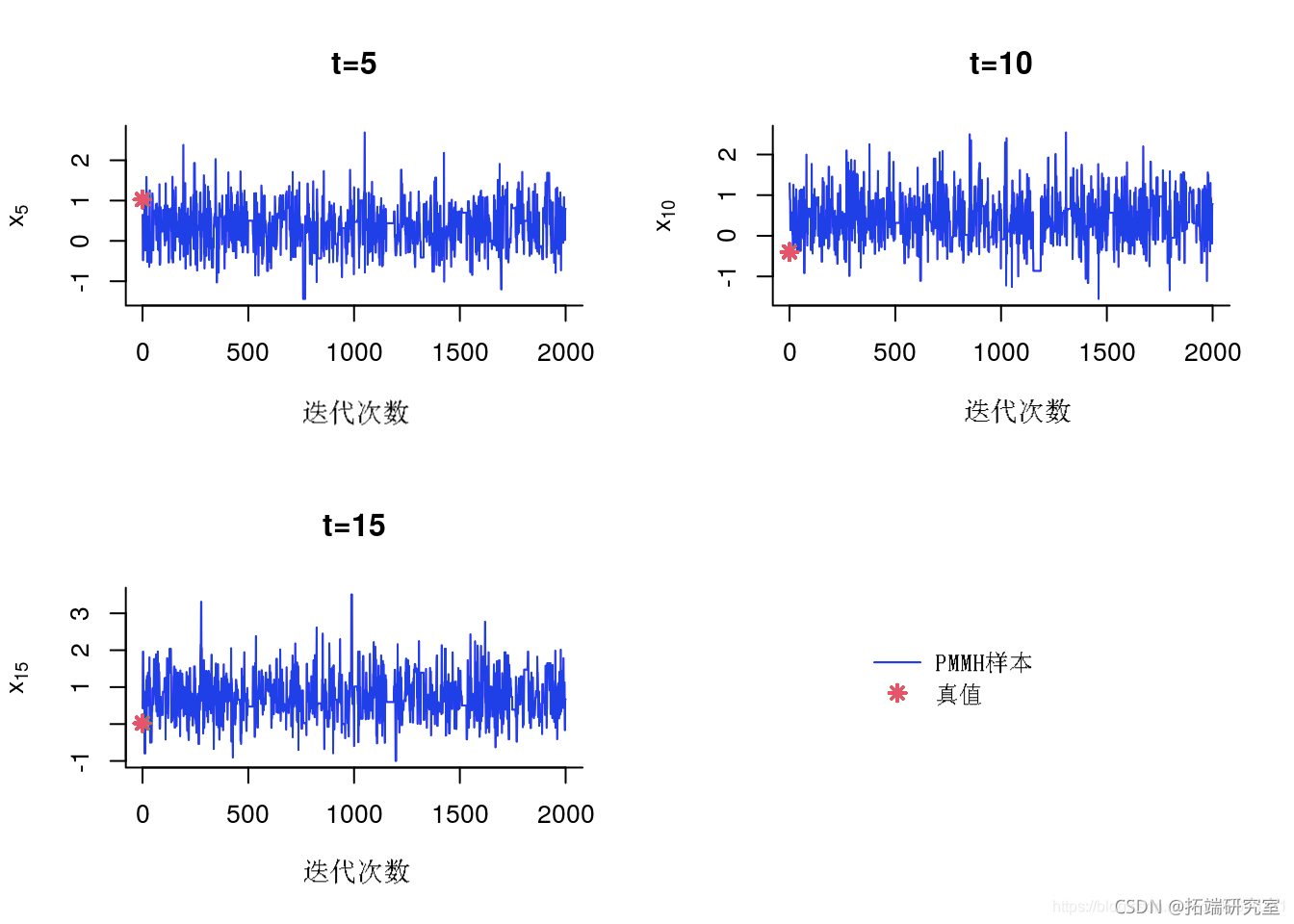

x 的 MCMC 样本的踪迹

-

par(mfrow=c(2,2))

-

for (k in 1:length) {

-

tk = ie_inex[k]

-

-

if (sample_data)

-

points(0, dtax_t

-

}

-

if (sml_aa) {

-

plot(0

-

legend('center')

-

}

-

PMMH:跟踪样本 x

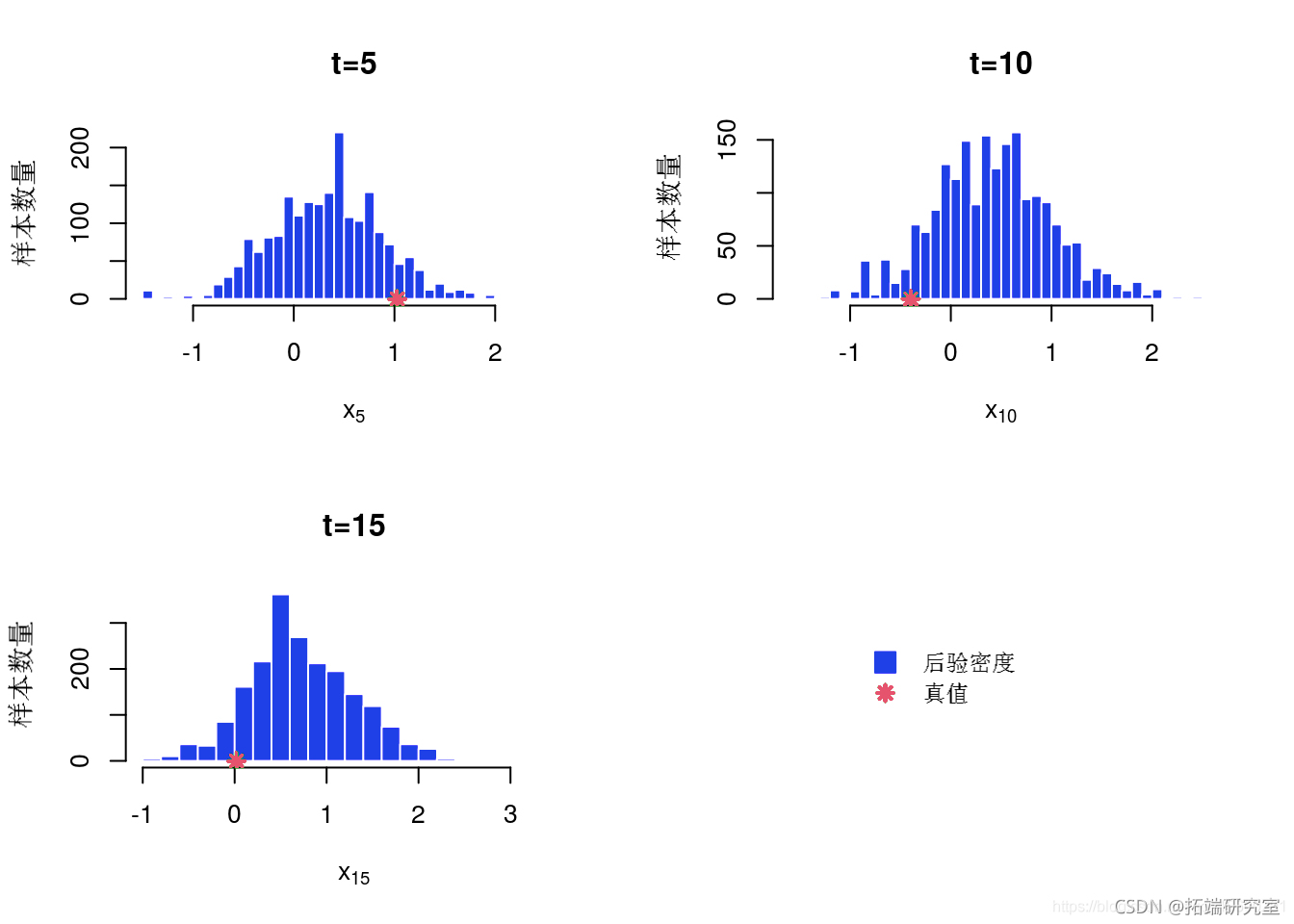

x 后验的直方图和核密度估计

-

par(mfow=c(2,2))

-

for (k in 1:length(tie_dex)) {

-

tk = tmnex[k]

-

hist(ot_m$x[tk,]

-

main=aste(t=', t, se='')

-

if (sample_data)

-

points(ata$x_re[t],

-

}

-

if (saml_dta) {

-

plot(0, type='n', bty='n', x

-

legend('center

-

bty='n')

-

-

}

PMMH:后边际直方图

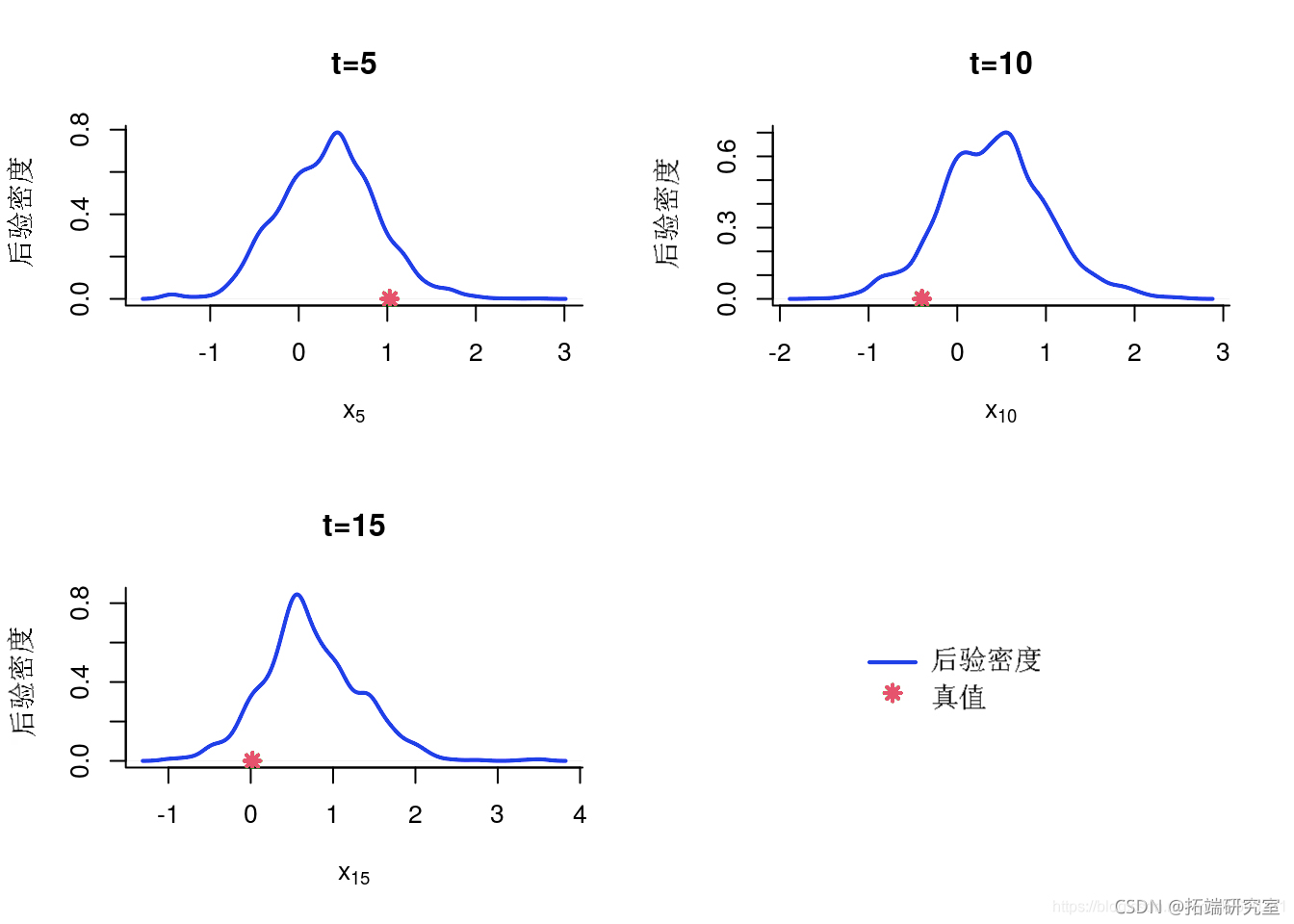

-

par(mfrow=c(2,2))

-

for (k in 1:length(idx)) {

-

tk =m_dx[k]

-

plot(kmmk]] if (alata)

-

point(dat_r[k], 0)

-

}

-

if (aldt) {

-

plot(0, type='n', bty='n', x, pt.bg=c(4,NA)')

-

}

-

最受欢迎的见解

1.R语言对S&P500股票指数进行ARIMA + GARCH交易策略

2.R语言改进的股票配对交易策略分析SPY—TLT组合和中国股市投资组合

3.R语言时间序列:ARIMA GARCH模型的交易策略在外汇市场预测应用