1、ACF

y(t,s)=E(Xt-µt)(Xs-µs)

定义ρ(t,s)为时间序列的自相关系数,为ACF

ρ(t,s)=y(t,s)/sqrt(DXt * DXs)

E为期望,D为方差

2、PACF

自相关系数ρ(t,s)并不是只有两个点t和s的数据决定的。而是还包含了t-1 ~ s+1时间段值的影响。而PACF是严格这两个变量之间的相关性。

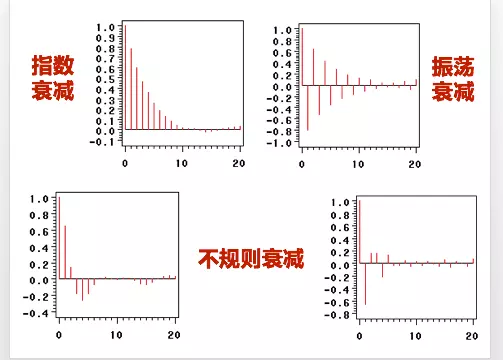

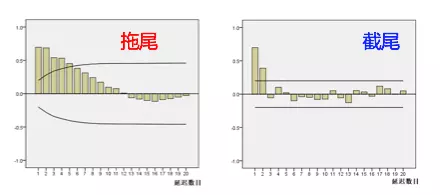

3、拖尾与截尾

拖尾是指序列以指数率单调递减或震荡衰减,而截尾指序列从某个时点变得非常小

出现以下情况,通常视为(偏)自相关系数d阶截尾:

- 在最初的d阶明显大于2倍标准差范围

- 之后几乎95%的(偏)自相关系数都落在2倍标准差范围以内

- 且由非零自相关系数衰减为在零附近小值波动的过程非常突然

出现以下情况,通常视为(偏)自相关系数拖尾:

1)如果有超过5%的样本(偏)自相关系数都落入2倍标准差范围之外

2)或者是由显著非0的(偏)自相关系数衰减为小值波动的过程比较缓慢或非常连续