著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。

作者:魏天闻

链接:http://www.zhihu.com/question/20099757/answer/26586088

来源:知乎

商业转载请联系作者获得授权,非商业转载请注明出处。

作者:魏天闻

链接:http://www.zhihu.com/question/20099757/answer/26586088

来源:知乎

首先,我们假定随机变量 的数学期望

的数学期望 是已知的,然而方差

是已知的,然而方差 未知。在这个条件下,根据方差的定义我们有

未知。在这个条件下,根据方差的定义我们有

![mathbb{E}Big[ig(X_i -muig)^2 Big]=sigma^2, quadforall i=1,ldots,n,](http://zhihu.com/equation?tex=%5Cmathbb%7BE%7D%5CBig%5B%5Cbig%28X_i+-%5Cmu%5Cbig%29%5E2+%5CBig%5D%3D%5Csigma%5E2%2C+%5Cquad%5Cforall+i%3D1%2C%5Cldots%2Cn%2C)

由此可得

![mathbb{E}Big[frac{1}{n} sum_{i=1}^nBig(X_i -muBig)^2 Big]=sigma^2](http://zhihu.com/equation?tex=%5Cmathbb%7BE%7D%5CBig%5B%5Cfrac%7B1%7D%7Bn%7D+%5Csum_%7Bi%3D1%7D%5En%5CBig%28X_i+-%5Cmu%5CBig%29%5E2+%5CBig%5D%3D%5Csigma%5E2) .

.

因此 是方差的一个无偏估计,注意式中的分母不偏不倚正好是

是方差的一个无偏估计,注意式中的分母不偏不倚正好是 !

!

这个结果符合直觉,并且在数学上也是显而易见的。

现在,我们考虑随机变量的数学期望是未知的情形。这时,我们会倾向于无脑直接用样本均值 替换掉上面式子中的。这样做有什么后果呢?后果就是,

替换掉上面式子中的。这样做有什么后果呢?后果就是,

如果直接使用 作为估计,那么你会倾向于低估方差!

作为估计,那么你会倾向于低估方差!

这是因为:

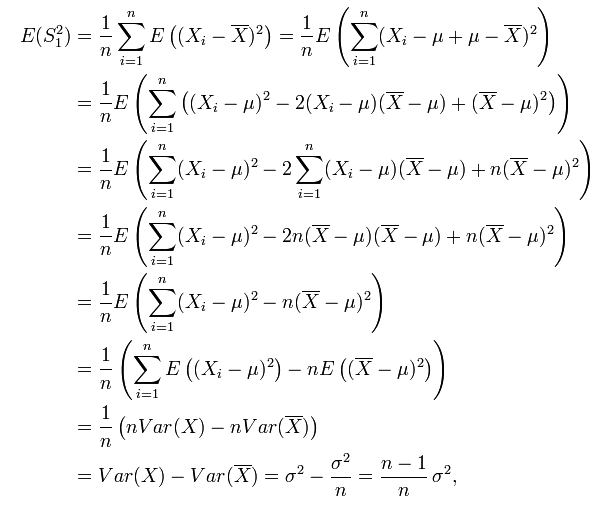

![egin{eqnarray}

frac{1}{n}sum_{i=1}^n(X_i-ar{X})^2 &=&

frac{1}{n}sum_{i=1}^nBig[(X_i-mu) + (mu -ar{X}) Big]^2\

&=&

frac{1}{n}sum_{i=1}^n(X_i-mu)^2

+frac{2}{n}sum_{i=1}^n(X_i-mu)(mu -ar{X})

+frac{1}{n}sum_{i=1}^n(mu -ar{X})^2 \

&=&

frac{1}{n}sum_{i=1}^n(X_i-mu)^2

+2(ar{X}-mu)(mu -ar{X})

+(mu -ar{X})^2 \

&=&frac{1}{n}sum_{i=1}^n(X_i-mu)^2

-(mu -ar{X})^2

end{eqnarray}](http://zhihu.com/equation?tex=%5Cbegin%7Beqnarray%7D%0A%5Cfrac%7B1%7D%7Bn%7D%5Csum_%7Bi%3D1%7D%5En%28X_i-%5Cbar%7BX%7D%29%5E2+%26%3D%26%0A%5Cfrac%7B1%7D%7Bn%7D%5Csum_%7Bi%3D1%7D%5En%5CBig%5B%28X_i-%5Cmu%29+%2B+%28%5Cmu+-%5Cbar%7BX%7D%29+%5CBig%5D%5E2%5C%5C%0A%26%3D%26%0A%5Cfrac%7B1%7D%7Bn%7D%5Csum_%7Bi%3D1%7D%5En%28X_i-%5Cmu%29%5E2+%0A%2B%5Cfrac%7B2%7D%7Bn%7D%5Csum_%7Bi%3D1%7D%5En%28X_i-%5Cmu%29%28%5Cmu+-%5Cbar%7BX%7D%29%0A%2B%5Cfrac%7B1%7D%7Bn%7D%5Csum_%7Bi%3D1%7D%5En%28%5Cmu+-%5Cbar%7BX%7D%29%5E2+%5C%5C%0A%26%3D%26%0A%5Cfrac%7B1%7D%7Bn%7D%5Csum_%7Bi%3D1%7D%5En%28X_i-%5Cmu%29%5E2+%0A%2B2%28%5Cbar%7BX%7D-%5Cmu%29%28%5Cmu+-%5Cbar%7BX%7D%29%0A%2B%28%5Cmu+-%5Cbar%7BX%7D%29%5E2+%5C%5C%0A%26%3D%26%5Cfrac%7B1%7D%7Bn%7D%5Csum_%7Bi%3D1%7D%5En%28X_i-%5Cmu%29%5E2+%0A-%28%5Cmu+-%5Cbar%7BX%7D%29%5E2+%0A%5Cend%7Beqnarray%7D)

换言之,除非正好 ,否则我们一定有

,否则我们一定有

,

,

而不等式右边的那位才是的对方差的“正确”估计!

这个不等式说明了,为什么直接使用会导致对方差的低估。

那么,在不知道随机变量真实数学期望的前提下,如何“正确”的估计方差呢?答案是把上式中的分母换成 ,通过这种方法把原来的偏小的估计“放大”一点点,我们就能获得对方差的正确估计了:

,通过这种方法把原来的偏小的估计“放大”一点点,我们就能获得对方差的正确估计了:

![mathbb{E}Big[frac{1}{n-1} sum_{i=1}^nBig(X_i -ar{X}Big)^2Big]=mathbb{E}Big[frac{1}{n} sum_{i=1}^nBig(X_i -muBig)^2 Big]=sigma^2.](http://zhihu.com/equation?tex=%5Cmathbb%7BE%7D%5CBig%5B%5Cfrac%7B1%7D%7Bn-1%7D+%5Csum_%7Bi%3D1%7D%5En%5CBig%28X_i+-%5Cbar%7BX%7D%5CBig%29%5E2%5CBig%5D%3D%5Cmathbb%7BE%7D%5CBig%5B%5Cfrac%7B1%7D%7Bn%7D+%5Csum_%7Bi%3D1%7D%5En%5CBig%28X_i+-%5Cmu%5CBig%29%5E2+%5CBig%5D%3D%5Csigma%5E2.)

至于为什么分母是 而不是

而不是 或者别的什么数,最好还是去看真正的数学证明,因为数学证明的根本目的就是告诉人们“为什么”;暂时我没有办法给出更“初等”的解释了。

或者别的什么数,最好还是去看真正的数学证明,因为数学证明的根本目的就是告诉人们“为什么”;暂时我没有办法给出更“初等”的解释了。

由此可得

因此

这个结果符合直觉,并且在数学上也是显而易见的。

现在,我们考虑随机变量

如果直接使用

这是因为:

换言之,除非正好

而不等式右边的那位才是的对方差的“正确”估计!

这个不等式说明了,为什么直接使用

那么,在不知道随机变量真实数学期望的前提下,如何“正确”的估计方差呢?答案是把上式中的分母

至于为什么分母是

=================================下面是证明===============================================