在消金企业里,最核心的运作部门主要是营销、风控以及产品。营销和风控:两者既对立又互相依赖,若没有足够的客户,风控便无法发挥作用,而有了坚实的风控后盾,才能可持续的拓展业务并维护下去。而产品部门则是结合现有客群以及辅助风控部门,制定规则、调整产品,定义目标客群。

简单来说,消费金融的风控就是对客户不还钱的可能性做侦查、判断并对其管控。需要考虑的就是这个客户的还款能力、还款意愿以及公司的政策松紧。所涉及的风控的维度及数据由于不同的公司的客户来源、业务内容、风控流程都不尽相同,根据需要来选定。这里主要从业务层,按贷前中后讲一些通用的内容。

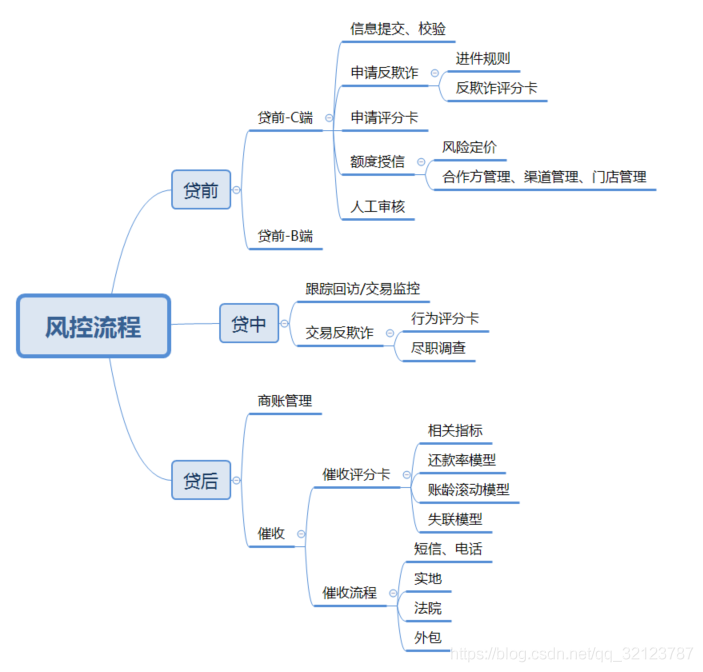

贷前(进件)

-

信息提交、核验

首先是客户的基本信息获取:如银行卡四要素/运营商三要素等;同时收集一些额外的信息,根据业务需要设定必要提供或自愿提供的信息,用于后续的风控流程。

除了信息提交完整外,还需对真实性做交叉验证:如姓名、手机登记的姓名、身份证是否一致, ip地址与客户消费场景所在地是否一致,活体检测、OCR识别、与公安系统对比等。

-

申请反欺诈

这一步说白了就是将一些风险较高、资质较差的客户设立门槛,拦截在外,那么技术人员需知道 的就是:设哪些门槛、设多高、怎么设?

考虑到时间方面的效率,以及财务上的成本,一般先以比较直接的规则拦截,然后再走模型,而 使用的数据也根据成本递增,优先以0成本的数据拒件,避免不必要的开支。

(1)准入规则

1.合规方面不符合的人群:如不接受未成年、学生的贷款;

2.非目标的客群:如助农贷只对农民,医美贷不对老人等;

3.反欺诈规则:黑名单、身份伪冒、多头借贷、征信不良等;

4.其他

(2)反欺诈评分卡模型

根据实际需要,也可使用反欺诈评分卡模型,补足完善或代替直接以反欺诈规则拒件。

贷前的反欺诈评分主要考虑:有无设备被盗风险;有无可能薅羊毛、撸贷;有无身份造假、信息伪造;是否特殊身份如信贷中介、羊毛党、社交白户等;是不是团伙欺诈……

A、所需特征:

1.基本信息(身份证、手机号、地址、公司……)

2.设备相关(关联多手机号、关联多用户、手机关联过多设备)

3.ip相关(ip异常)

4.团伙相关(一、二度联系人)

5.通话详单/通讯录(若是交易性联系,次数会很少)

6.外部资信如征信记录、三方黑名单等

7.三方欺诈数据(如同盾分)

8.异常检测数据(如授权过于频繁、申请地理位置/时间异常)

B、交叉验证:

尽可能利用已有的信息,

1.抓出客户个人的矛盾点:如手机号绑定身份与身份证不一致、公司所在地与ip不一致、微信支 付宝绑定手机号与申请手机号不一致、支付宝姓名与身份证不一致等;

2.抓出客户之间的共同点:自填信息较多雷同、短期内一批用户共同信息高度相同等;

3.交叉得出高风险:联系人中有存在黑名单、与问题客户或中介一度二度关联;

4.排除因业务类型、目标客群等导致的特征共性,以免错误判断。

-

申请评分卡模型

以申请者在申请当日及过去的信息为基础,预测未来放款后的逾期或者违约的概率。

反欺诈评分卡和申请评分卡的区别:申请评分卡更多的是衡量客户的还款能力;反欺诈评分卡更多的是衡量客户的还款意愿。

反欺诈评分模型不是必须的,两者所采用的变量也没有说不能重复。

一般需要以下字段

1.个人信息:学历、性别、收入、工作等;

2.负债能力:负债情况,多头信息等;

3.消费能力:商品购买记录,出境游,奢侈品消费等;

4.历史信用记录:征信记录、三方逾期等;

5.其他数据:个人交际、网络足迹、个人财务等;

-

关于阈值

方法1:以不同阈值代入样本验证讨论

方法2:从收益和风险的平衡考虑

方法3:结合经验及业务需要

-

额度授信

这一步就是要评估这个客户最多可以从我们平台贷多少金额

1.结合产品类型及公司策略,设定最高和最低的额度;

2.选定还款能力、风险程度等类型的考核的指标;

3.拟出初始额度;

4.调整最优额度。

-

人工审核

某些情况下:如技术还不够成熟,或者客群量还不够大,或者业务所需,还需配合人工审核进一步判断,常见的形式为征信电话。

人工主要对以下方面做了解判断:1.真实性(身份的真实性、自填资料的真实性);2.贷款用途、还款计划;3.个人的基本情况(如工作、收入、家庭等);4.其他(如消费习惯等)

贷中

-

跟踪回访/交易监控

贷中正常回访:以官方身份电联客户,向客户做信息搜集、基本确认交易真实性、判断风险情况以及还款意愿,同时也是对客户关系的维护。对纠纷类客户做好安抚工作,降低对还款意愿的影响。

-

交易反欺诈

线上产品:需检测是否存在刷单行为、确认商品本人收货使用;

线下产品:如车贷、医美等,需确保交易公平自愿,服务类需本人消费并提供消费凭证;

如果培训、租房、医美等,此类场景风险还需考虑B端,需确保商户的经营资质、持续经营能力。

关于反欺诈的策略,假使已经有足够样本,可做验证:逾期、高额、年龄、地区、社交图谱、学历等,分别击中率是多少,赋予不同权重。

1.行为评分卡模型

已经放出贷款以后,根据贷款人的消费习惯,还款情况等一些信用特征,跟踪客户的表现,来预估用户逾期或者是违约概率

主要涉及到月还款率变量、额度使用率变量、逾期率变量、消费类型、三方数据等。

2.尽职调查

由于欺诈形式多变,层出不穷,有时还需前往一线对实际情况做了解,根据所得经验对其做填补。

A、通过客户提供的一些基本资料、银行征信报告、利用公司内部的信贷管理系统、电话、网络媒体(如工商网、社保网)等工具或渠道进行信息收集、分析等检查

B、实地走访客户,与客户的面谈,核实工作单位等;如果有B端消费场景,那么还可以前往考察,了解运作模式,获客来源等

C、与客户、商家、中间介绍人联系,了解是否存在(潜在的)欺诈风险;与上面区别在于如有需要可稍作变通,如以非官方的身份暗访了解

D、欺诈套现这一块涉及黑灰产较多,甚至有不少中介对信贷、反欺诈方面做足了功课,知晓银行及各贷款公司的规则,懂得应变,当黑产以摸索清楚规律而在其中自由游走时,我们的防护就会让风险有机可乘,所以需要在黑产行动之前,先行做好预防工作。具体的措施是可以去相关的贴吧、论坛、社交群中获取相关的信息。

-

二次营销

客户的还款周期大部分都是一年以上,期间电话回访或者软件界面、公众号广告吸引等,都可以

吸引客户二次消费,这么做既降低流量的浪费,老客的风险也相对较低,一举二得。

贷后

-

商账管理

在赊销业务中,保证足额、及时收回应收账款,以降低和避免资金周转、坏帐损失等弊端。对于

贷了款却由于各种原因不想使用的客户,及时收回,可有效减少商账的周期。

-

催收

(1)催收流程

通常的流程大致如下 :还款前短信提醒→逾期初短信提醒→逾期初电话提醒→逾期初电话催收→实地文明催收→法院→外包

其中:前期的短信提醒及初期的电话提醒都可以以机器人批量处理,后期的电话催收如有需要也可以安排机器人质检,这么做可以节省时间和人力。

(2)催收评分卡模型

对已逾期或者违约的客户,进行一个催收评分,分别为还款率模型,账龄滚动模型,失联模型。

还款率预测模型:预测经催收后,最终收回的欠款的比率;

账龄滚动模型:预测逾期人群从轻度逾期发展至重度逾期的概率;

失联模型:在逾期阶段,对于尚能联系到的人群预测其未来失联的概率。

常用指标包括:逾期天数、逾期金额、历史还款率、个人信息、联系人关系、运营商信息等

-

常用的风控指标介绍

[vintage]

按账龄的长短同步对比,了解同一产品不同时期放款的资产质量情况。将不同时期数据拉平到同一时期比较,可直观地比较和反思不同时期公司的营销策略的效果。

参考文章:Vintage在金融信贷领域的运用实践(https://blog.csdn.net/qq_32123787/article/details/95590536)

[迁移率]

即处于某一逾期阶段的客户转到其他逾期阶段的变化情况。如未逾期为M0,逾期1~29天为M1,以此类推,M2-M3即从逾期阶段为M2转到M3的比例。迁移率通常可以用来预测不同逾期阶段的未来坏账损失。

[滚动率]

以某一时间点为观察节点,观察客户在该点前一段时间内最坏逾期阶段,并追踪其在观察点之后的一段时间向其他逾期阶段发展的情况,特别是向更坏程度发展的情况。vintage是从时间维度上判断客户群体的好坏,滚动率则是从行为程度上判断客户的好坏,它可以帮助我们判断某些逾期客户是否还可以再抢救一下,收回点成本。

[入催率]

指的是在某一个还款日,客户从M0变成M1的比例。例如今天有N个M0客户到了还款日,里面有M个客户按时还款了,那么今天的入催率就是(N-M)/N

[首逾率]

在某一个还款日,仅第一期到期的客户中有多少没有按时还款。与入催率的差别在于,入催率包含了第一期、第二期、第三期等等所有到期的M0。该指标一般用于反欺诈,因为欺诈客户经常一期都不还。