作者2014年入行VC做投资人,2016年退出改作自媒体。书中主要是作者的各类商业评论的文集,少部分是跟投资相关的内容。

投资相关的内容,有些作者自己的视角、业内的信息,我认为比较有价值。商业评论部分,没有调查和研究,只是在说作者自己的观点和分析结论,我认为价值不大。

总体评价3星,有参考价值。

以下是书中一些内容的摘抄:

1:从商业角度来看,所有公司的最终目标都有三层:1.赚钱;2.持续赚钱;3.持续赚更多的钱。而投资人的目标只有一个:投到符合这些条件的公司。很多人觉得只要能够为用户提供需要的东西,就能赚钱。不,这是错的。P3

2:对于很多创业者来说,其实做到了持续赚钱就已经很不错了。但对于投资人来说,还有第三点要求,那就是持续赚更多的钱。这就需要这家公司在有壁垒、有稀缺资源的前提下再具备两点:1.可扩展;2.可垄断。P4

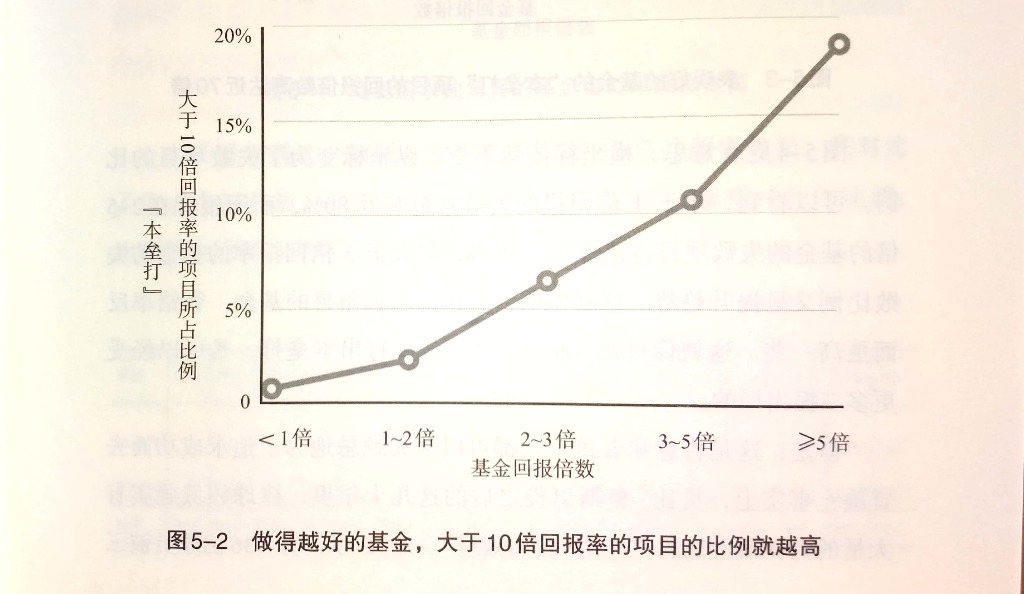

3:“大声宣扬好的,偷偷埋掉死的。”哈佛大学商学院的高级讲师史克尔·高斯(Shikhar Ghosh)这么评价VC行业的从业者们。他曾经研究过超过2000家获得VC投资的初创公司,其中有40%的公司以倒闭告终。如果从投资回报的角度看,有95%的公司都没有为VC带来预期的回报。P21

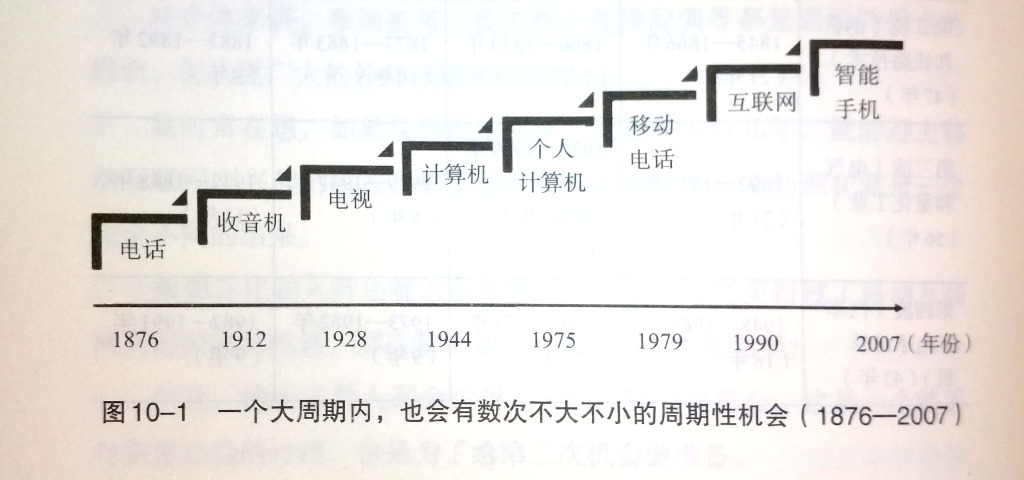

4:2010-2012年进人VC行业的那一批人,现在多半事业有成,甚至有大成,因为大势如此。P24

5:那么,人一辈子到底有几次遇到转捩点的机会?在这里,有一个有趣的理论叫“人生发财靠康波”。“康波”指的是俄罗斯经济学家康德拉季耶夫提出的经济学波动理论。他研究发现,每一个大的经济周期基本都是50年左右长短,而在这50年之中经济发展存在四个阶段:繁荣、衰退、萧条、回升。P67

6:所以,就好比虽然智能手机是2007年就出现了,但每个人都可以有两三年的观察和反应的时间,就算2010年开始进入还是算非常早的。P69

7:上面这些结论,谷歌不知道,雅虎不知道,微软不知道,因为它们都不做这样的注入流广告(谷歌关键词竞价广告在桌面、移动环境下产品近乎相似)。因此,脸书会愿意以比谷歌更高的价格收购移动公司。P112

8:罗辑思维其实本质上是数字时代的出版社。前几年,很多人把出版物线上化,做的事情只是单纯地把纸质书变为了电子书,但事实上,媒介彻底改变以后,内容的呈现方式为什么不能一起改变呢? P144

9:但是,和知乎比起来,得到目前更像是一个纯自营的团队,延展性不如知乎这样的UGC(用户原创内容)平台。我相信在未来,知乎和罗辑思维在某些层面会有一定的竞争,尤其是头部的“意见领袖”资源和相应的数字出版业务上。P145

10:按月订购类型的公司,从理论上来说LTV应该是更高的。一次获取用户,多次重复购买,听起来是完全合理的商业模式。但以刚上市的BlueApron为首,目前大多按月订购类的公司都遇到了以下三个问题:1.CAC比想象中要高;2.用户增长有瓶颈;3.毛利低。P189

11:所以,简单来说就是,社交产品死于复杂冗余,死于缓慢沉重。张小龙的克制,确实给了微信长久的生命力。

12:加上了“今日头条”,加上了“百度”以后的微信,会不会过重?如果还要在其中加入视频这个维度,想起来就觉得很可怕。P212

13:但,我们继续复盘,为什么现在共享充电宝似乎没有共享单车发展得好?我认为本质上来说不是用户需求是否真的存在等问题,而是我们把这些业态对标共享单车的时候,忽略了一个很重要的点。这就是我们复盘要提的第二个心得:共享单车是B2C,其他线下业态都是B2B2C(企业对企业对消费者)。P229

14:但凡在创投圈混过的人,都知道路演上的项目大都不靠谱。一般投资人看看项目名称和一句话介绍也就在心里把项目否定得差不多了,但到了点评和提问环节,还是会假装问些小问题,再鼓励一下创业者之类的。毕竟是主办方请来的,大家也都要做做面子,心照不宣。P261

15:人动辄就是几十个亿。第二,这个小行业不好做,做基金的第一个门槛实际上是募资,你有能力募到2亿美元说明你已经有专业能力了。但这些募到之后最后能活下来的也就是区区三分之一。P309

16:其实,在我做VC以前,一直觉得做VC最重要的是判断力,但入行以后,发现最入门级的其实是社交能力。如果把所有的创业项目比作一座金字塔,每上升一层就是融到新的一轮的话,那么能投到最上层好项目的前提,是能看到最底层绝对多数的项目。P318

17:首先能看到,才有机会判断,就是这么简单的道理,所以社交能力在前,判断能力居后,而在这方面比拼的就是人脉和信息。所以新入行的这一波年轻VC迅速变得FA化,而很多FA则直接房产中介化。总之,大家都是销售。P318

18:再者,VC投资成功本身就是小概率事件。在小概率事件之下,经验、理论和运气的差异度会被无限地缩小。如果一年只出一家独角兽,那么怎么分得清判断力和运气呢? P319

全文完

更多良心书评参见我的公众号:左其盛经管新书点评