作者在书中给出了一些财务分析的原则,又具体分析了15家国内公司的财报。作者不看好科大讯飞。

作者对企业财报分析的几个重要观点:

1:利润没有经营活动净现金支持的话,可能是纸面富贵;

2:一家公司负债的比重越大,就意味着它使用了越多便宜的资本;

3:自己挣出来的销售与购并买来的销售,其含金量自是不同;

作者的财务分析功力很强,不做全书内容更适合放到网络上供读者检索而不是集结成册。

总体评价3星,有参考价值。

以下是书中一些内容的摘抄,P后面是电子书中的页码,【】中是我根据上下文补充的信息:

1:难道你会认为50元的公司比100元的公司更具有投资价值吗?可能很多人会这样决策,买50元而不是100元的公司。当然,我也无法反对你的决策行为,因为你用的是自己的钱,但我只想说这种决策是非理性的决策。P8

2:如果公司的利润有现金支持,我们会认为它的利润有含金量,如果它的利润没有经营活动净现金支持,那么,它的利润就很可能是纸面富贵,这是利润穿透式分析中的重要一环。P9

3:但要全面、系统、深入地理解一家公司是否具有长期投资价值,简单的利润构成分析是远远不够的,我们需要学会使用四维分析法,也就是分别从经营层面、管理层面、财务层面和业绩层面四个维度去分析和评价一家公司。P9

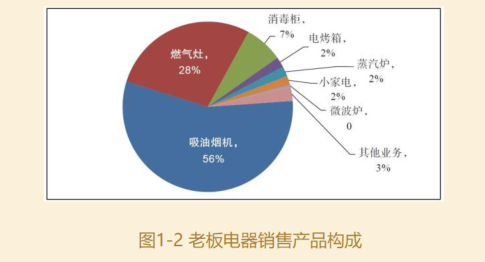

4:老板电器的现金资产超过50%,所以,它是一家资产很轻的公司。公司2016年度厂房设备等非流动资产占比仅16%,远低于上年20%水平。总体上来说,非流动资产占比非常低,而且,非流动资产占比还在进一步降低,说明公司经营风险随着资产结构的变化还在进一步下降。P11

5:债权人往往要求固定的利率回报,所以,负债的成本是有限的。一家公司负债的比重越大,就意味着它使用了越多便宜的资本。因此,它的加权平均资本成本会偏低。反之,如果公司使用越多股东的钱,其资本成本也就越大。P11

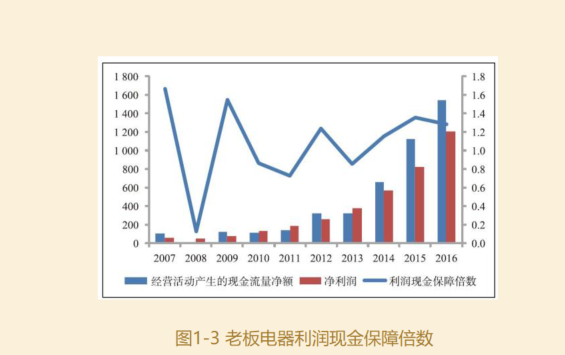

6:在过去5年中,【老板电器】公司资产负债率在没有任何借款的前提下,连续升高,从上市当年的18%上升到目前的36%,充分表明在过去几年,随着规模和品牌影响力的扩大,公司在上下游谈判能力的增强。P12

7:透过以上两个核心指标——销售与利润质量的分析,可以得出初步结论:这是一家业绩优良,但关联关系占比和业务垄断性较高的公司【平高电气】,其产品在市场上具有压倒性的竞争优势。P17

8:【小天鹅】公司2016年度末的资产规模为188.86亿元。其中,173.28亿元为变现能力较强的流动资产,非流动资产仅为15.58亿元,仅占总资产的8.25%。所以,这是一家典型的轻资产公司。而且,随着非流动资产的折旧和摊销,其净值还有进一步降低的趋势。P19

9:由此可知,吉林敖东的价值并不主要决定于它的主营药业,而在于其股权投资,仅仅是广发证券的市值份额便超过200亿元(207亿元),占其目前总市值273亿元的76%。P23

10:综上所述,由于公司的账面净收益和公司内在价值在很大程度上取决于被投资公司广发证券的业绩和市值,因此,广发证券的兴衰直接影响到吉林敖东的投资价值。P24

11:总体来说,这是一家对合作伙伴(包括供应商、经销商、客户)比较厚道的公司【福耀玻璃】,没有因公司规模扩张店大欺客,更多地占用上下游资金;同时,也是一家很有信托责任,不轻易向股东伸手要钱的公司。但反过来看,公司的财技水平还有较大的提升空间。P27

12:福耀玻璃有很强的信托责任。上市20余年,仅有一次增发募资,近50%税后利润通过现金分红,回馈股东。除此之外,公司完全依靠内生性增长,自我发展,既不购并,也不投资,专注主业,P27

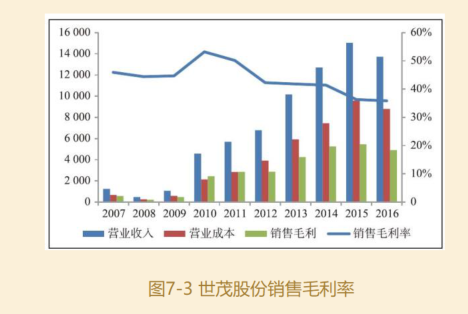

13:2005年及之前,我国机制纸新增产能呈明显上升趋势,而在2005年之后,则开始出现大幅度的回落,及至随后10年的优胜劣汰。纸品行业竞争白热化是在2011~2012年。目前,应当说又开始进入一个新的景气周期。P29

14:从2007年开始,过去10年【东阿阿胶】资产负债率的变化一直呈缓慢下降的趋势。2007年的资产负债率为21.4%,而目前为15.71%。在没有银行借款的前提下,这意味着公司在上下游的谈判能力不仅没有随着规模和品牌牌影响的增大而变强,反而随时间推移在逐步减弱。P38

15:综上所述,中泰化学基本上是一家“靠天吃饭”的公司。在经营层面,基本依靠行业景气度的回升和产品价格的上涨;在管理层面,基本依靠股东和金融市场的资金推动公司规模扩张。P47

16:同样是销售,自己挣出来的销售与购并买来的销售,其含金量自是不同。前者要通过自身的核心能力才能办到,后者只要肯花钱就能做到。过去10年,【科大讯飞】公司销售虽然增长了15倍,但其中大部分增长却是买来的增长。P56

17:科大讯飞在经营层面是一家快速增长但含金量不高的公司;在管理层面,是一家扩张很快但效率低下的公司;在财务层面,是一家擅长募资但却不擅长赚钱的公司;在业绩层面,是一家大手笔花钱但股东回报率却低下的公司。在其光鲜的增长背后,其实隐含了巨大的风险。P58

18:如果从资产构成角度来看,它【腾讯控股】其实又应当被定义为一家股权投资机构。因为在其2016年度报告中,资产总额3958.99亿元,其中的长期和短期权益类投资便高达2177.53亿元,占总资产的55%。P60

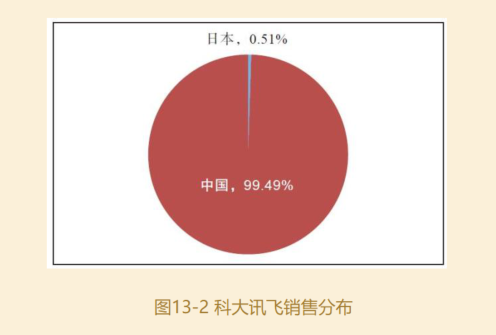

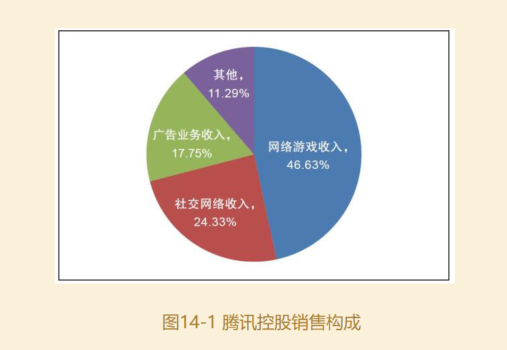

19:如果从销售构成来看,腾讯控股在目前还只不过是一家中国本土企业。公司2016年度销售收入1519.38亿元。其中,国内销售为1443.71亿元,约占销售总额的95%;海外地区的销售仅为75.67亿元,约占销售总额的5%。P60

20:因此我们说,【腾讯控股】公司虽然对研发和营销同等重视,但相比之下,或许早期更加注重研发投入,而目前却有重营销、轻研发的倾向,或许这也是导致其销售毛利率逐年下降的原因之一。P62

以下是书中一些插图: