三位作者是麦肯锡战略业务的领导者。本书是他们的一个费时费力的针对企业成长的研究结果。

作者们先是在书中指出了许多企业在制定战略过程中的种种弊病。这一部分有不少幽默和讽刺。全书有不少幽默插图。

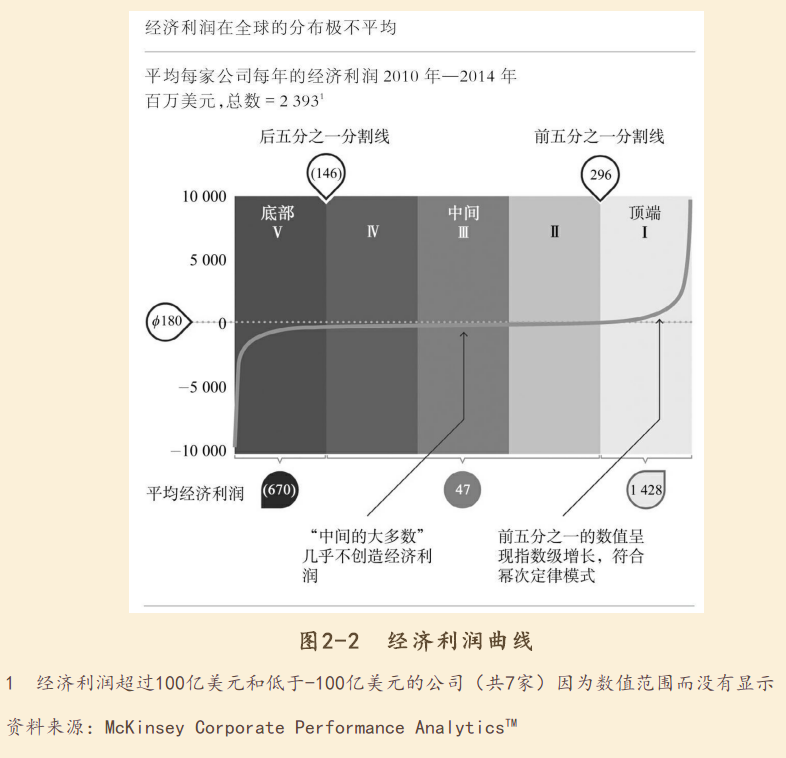

随后作者们给出他们的解决方案。他们分析了2393家全球企业在2004-2014这15年之间的业绩数据,认为经济利润是一个衡量企业业绩的好指标。他们根据经济利润把企业分为五个档。企业经济利润的分布符合幂律分布。

作者们的结论是企业成长最重要的因素有10个,其中没有领导力、文化、人才、执行力等常见元素,营收规模、研发投资、行业趋势、并购、内部资源集中在优势项目等因素跟企业高速成长的关联比较紧密。

英文版是今年2月出版的。中文版算比较新了。作者在书中解释说分析数据消耗了比较长的时间,因此书中的最后数据截至2014年,书却是今年才出版。

书后23%的内容是附录、注释、索引。

看得出三位作者有实际的战略咨询的经验,又有严谨的数据分析的态度。这本书是麦肯锡背景(书名带“麦肯锡”的,或者麦肯锡的人比如大前研一写的)的书中少见的精品,也是讨论企业战略的书中少见的精品。

作者们的结论是不是有效,也许要过一些年才能看出来。但是他们的结论,比仅根据成功企案例推导出来的结论更有说服力。

书后注释中提到:公司的战略实践领导人最喜欢的战略图书清单包括:

1:《战略:一部历史》(劳伦斯·弗里德曼,2013年)

2:《创新者的窘境》(克莱顿·克里斯坦森,1997年)

3:《好战略,坏战略》(理查德·鲁梅尔特,2011年)

4:《孙子兵法》(孙武,公元前5世纪)

5:《合作竞争》(亚当·布兰登伯格和拜瑞·内勒巴夫,1996年)

6:The Lords of Strategy:The Secret Intellectual History of the New Corporate World(Walter Kiechel III,2010年)。

除了这些主流图书,书单中还包括一些只与战略有些许相关性的图书,例如

7:《反脆弱:从不确定性中受益》(纳西姆·尼古拉斯·塔勒布,2012年)

8:《信号与噪声》(纳特·西尔弗,2012年)

9:《思考,快与慢》(丹尼尔·卡内曼,2011年)

书单中的一些书籍还回顾了1776年以来战略的历史军事根源,包括:

10:《罗马帝国衰亡史》(爱德华·吉本,1776年)

11:《战争论》(卡尔·冯·克劳塞维茨,1832年)

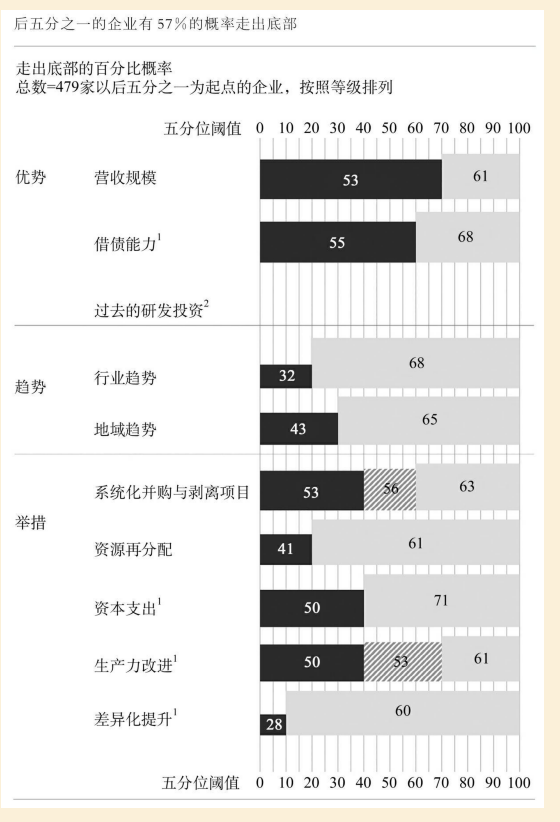

12:《冲突的战略》(托马斯·谢林经典著作,1981年)

总体评价5星,非常好。

以下是书中一些内容的摘抄,#号后面是kindle电子版中的页码:

1:我们通过公开信息查看了数千家公司的几十个变量,找到了一些易于管理的工具(总共10个),可以解释80%以上公司绩效的上升或下降。#205

2:但如果你与世界各地战略办公室里的绝大多数人一样,那么你就不太会关注其他战略办公室里的情况,以及竞争对手的好创意。你只会透过内部视角看待问题,并且更深地陷入内部游戏难以自拔。#381

3:虽然从表面上看战略应该是一个纯粹的智力问题,就像是企业在下象棋,甚至可能是最优秀的从业者在三维空间展开角逐。但实际上,战略问题出现的频率很低,而且具有很高的不确定性,是最不适合由人脑来处理的问题。#427

4:以下是战略办公室里常见的一些偏见:·光环效应。·锚定。·确认偏差。·冠军心态。·损失厌恶。#458

5:战略决策流程往往还会存在幸存者偏差。我们听不到来自“失败者的沉默墓地”的声音,因为我们只看到了发生的事情,看不到没有发生的事情。我们阅读的所有伟大企业的成功案例,都对成功原因给出了合理的事后解释。#481

6:相当多的人在制定战略时,就好像这是他们单个人的比赛一样,几乎完全忽视了竞争对手也在制定战略这个事实。人们会用后续资金弥补前期的损失,这样一来,别人就不会发现之前的决策错误。#538

7:那么,有没有一个指标能够成为衡量企业绩效的标准呢?也许没有,但我们认为,经济利润很接近这一标准。#615

8:我们发现,在10年时间内,经济利润增长排名前五分之一的公司股东回报的总体表现也最强(每年增长17%),而排名后五分之一的公司表现最弱(每年仅增长7%)。经济利润抓住了我们所知道的推动股价长期上涨的两大参数:资本回报率(ROIC)和增长率。#629

9:在截至2014年的10年内,市场每增加1美元资本,就有50美分被当时跻身前五分之一的公司夺走。这种资本流入使得顶尖企业的平均经济利润进一步提升,10年间的实际增长率超过了130%,从6.12亿美元增长到14亿美元,而其平均投资回报率则始终相对稳定,保持在16%左右。#707

10:有人认为,与其他行业和其他国家的企业对比并不公平——但资本就是这样对比的。它总会流向机会最好的地方,不管什么行业,也不管什么地区。你的主要对手是遵循优胜劣汰的市场力量,它会挤压你的盈利能力;衡量你成功与否的主要指标是你在多大程度上避开了这种挤压。#732

11:一家企业所在的行业对其在经济利润曲线上的位置影响很大,你宁愿选择成为优秀行业中的一家普通公司,也不愿意成为一家一般行业里的优秀公司。#751

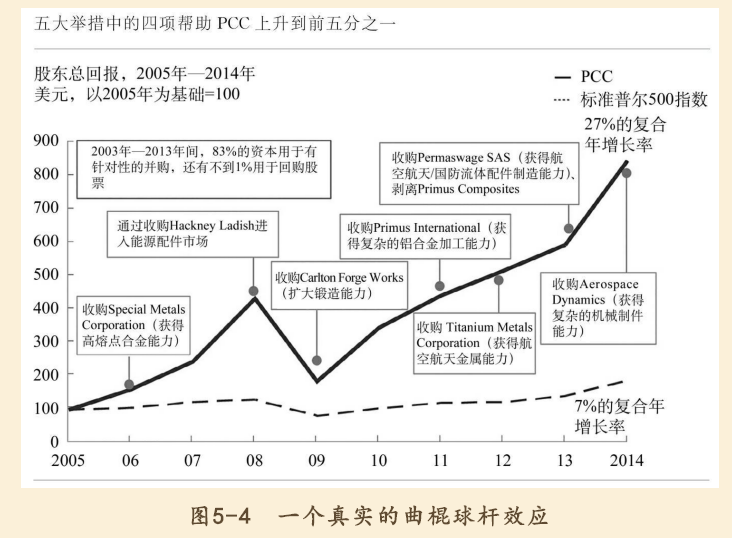

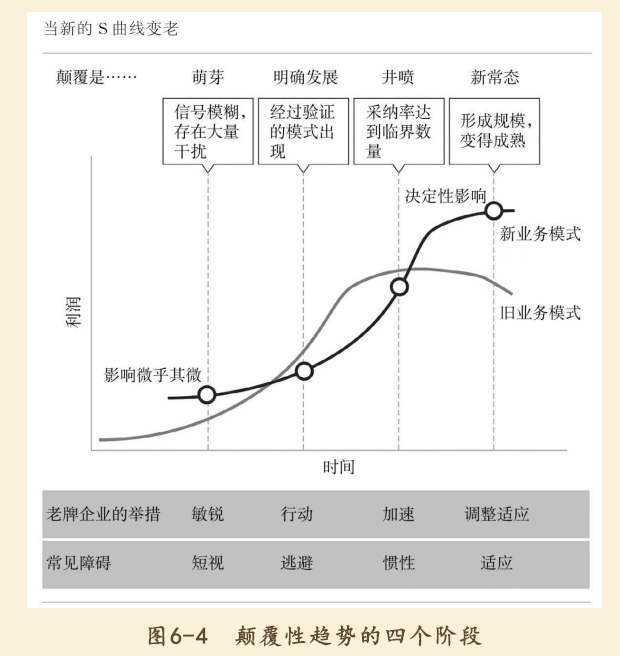

12:把多年以来未能实现的曲棍球杆曲线组合起来,就会得到曲棍球杆那个丑陋的表亲——“毛茸背”。#820

13:在预测的时候,会有几个隐形杀手潜入我们的战略办公室。最常见的几个包括缺乏适当的基线、业绩归因错误,尤其是我们对待不确定性时采用的方法。#884

14:但当个人的风险厌恶投射到公司战略时,就会出现问题。如果一家大型的多元化公司有很多投资者,且投资者本身也很多元化,那么这家公司的风险承受能力就会远远高于那些由中层管理者把关计划的公司。#974

15:企业备忘录的另一端是激励、奖金和晋升,这其中隐藏着胆怯计划的另一个成因。我们肯定都渴望成功。但这就意味着多数人会大幅偏向P90计划(即成功概率达到90%的计划),而不是P50计划(只有50%成功概率的计划)。#997

16:萨提亚·纳德拉(SatyaNadella)之所以担任微软CEO,是因为他实现了真正的曲棍球杆效应。他在2011年获得提拔,负责经营微软的一项业务,其中包括了该公司的云服务。#1018

17:而当增长和资本回报率能够相互呼应时,奇迹就会发生。如果这两大杠杆都表现优异,企业向上移动的概率就能大幅增加到19%。这种规模收益的递增看上去很重要,每一点增长都能让企业变得更大更强。#1114

18:董事会有可能做出正确的决定,2005年就有这样一个突出的案例:康宁公司(CorningInc)的董事会任命魏文德(WendellWeeks)为CEO。尽管魏文德领导的光纤业务在2001年的互联网泡沫破灭期几乎把康宁推到了崩溃的边缘,但董事会依然做出了这一决定。#1209

19:如果你在这些书出版的时候建立一个股票组合并持有它们,收益率可以跑赢市场指数的1.7%。还不错。《从优秀到伟大》排名第一,跑赢市场2.6%,其次是《基业长青》,跑赢1.6%,《追求卓越》跑赢1.5%。但从单个公司的表现来看,这50家公司的股价跑赢市场的概率只有52%,#1246

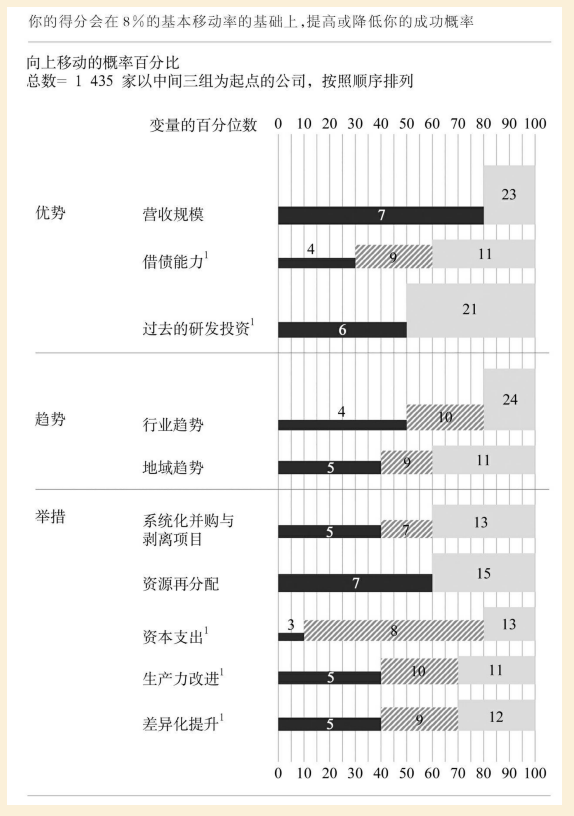

20:我们此次选取了2393家大型企业的业绩数据,时间跨度达到15年,涵盖127个行业领域,横跨62个国家或地区。结果发现,10大杠杆最能决定你的成功概率。我们研究了40个变量,发现其中的10个至关重要。#1312

21:正如我们之前所指出的,这并非另一套框架,但为了便于使用,我们决定将这10个杠杆分为3类:优势、趋势和举措。#1320

22:当企业考虑自己的起点时,往往会看损益表或市场份额,但最能决定你优势的3个变量其实是:起始营收(规模)、债务水平(杠杆)和过去的研发投资(创新)。#1332

23:但从经济利润曲线的范畴来讲,规模的确可以从绝对值上放大业绩提升的影响。我们的研究发现,要在这个变量上获得重大优势,公司的总营收需要进入前五分之一。在今天,这意味着年营收大约要超过75亿美元。#1335

24:趋势方面的两个关键指标是行业趋势以及在增长地域的曝光率。如果你的行业在行业经济利润曲线中向上移动,你也有可能顺风顺水。如果你在一个处于增长之中的地域经营业务,你也会因此获益,但身处正确的国家或地区并不像身处一个向上发展的行业那么重要。#1347

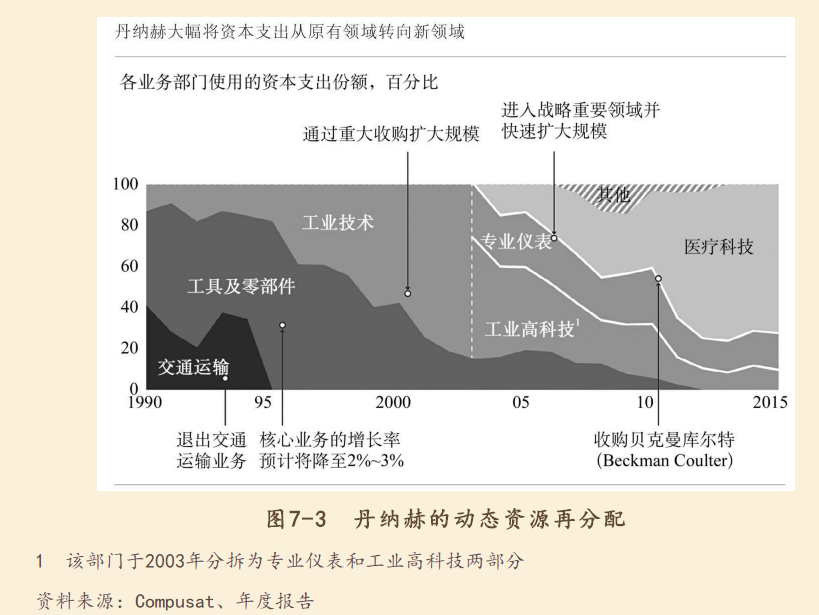

25:我们的研究发现,当以健康的状态重新分配资本支出的时候,也就是为能够实现爆发式增长且在经济利润曲线中实现大幅上升的部门提供资源,同时对那些起色不大的部门减少资源供给,企业更有可能成功。这里的基准线是在10年内把至少50%的资本支出重新分配给相关业务。#1367

26:想要利用商业模式创新和定价优势来提升在经济利润曲线中向上移动的概率,你的总利润需要跻身所在行业的前30%。#1376

27:在分析全球最大的2393家企业在经济利润曲线中移动的概率时,我们发现,在所有决定性因素中,自身优势约占30%,趋势约占25%,采取的措施约占45%。虽然行业趋势是这10个变量中最重要的一个,但把所有的战略举措结合起来,几乎可以解释企业在经济利润曲线中一半的变动。#1433

28:决定成功概率的变量只有10个,这的确出人意料,甚至令人不安。确实有人问过我们其他变量的影响,比如人才、领导力、文化和关于执行的进一步细节。没有完备的实证研究证明它们的作用,#1449

29:某大型计算机生产企业详细分析了中国市场,将全国680个重要城市分为21个集群,对重点城市、购物广场以及购物广场中的店铺位置进行排序,以优化投资收益。通过重新分配销售和营销支出,公司的增长率提高了50%。#1597

30:新西兰火花电信(SparkNewZealand)预料到黄页业务的盈利将会下降,于是在2007年以22亿美元的价格(其收入的九倍)将其出售,而许多电信公司将该业务保留到最后,几乎一文不值。#1700

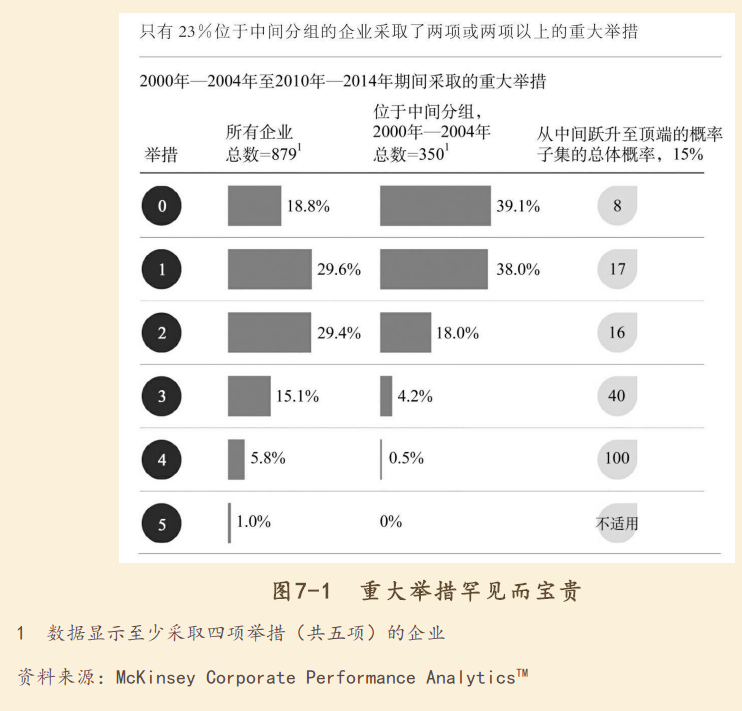

31:正如我们所看到的,位于经济利润曲线中间三组位置的公司有8%的概率在10年间提升到前五分之一。采取一两项重大举措,以足够的力量拉动这五个抓手中的一两个,概率将会提升一倍以上,达到17%。三项重大举措可将概率提高到47%——这完全令人无法拒绝,#1870

32:接下来的这个事实可谓说到了每个CEO的心坎里:在这个CEO的任期快速缩短的时代,在任职最初几年积极向新增长领域重新配置资源的CEO保住饭碗的时间一般要比那些迟迟不愿行动的同行更长。#1953

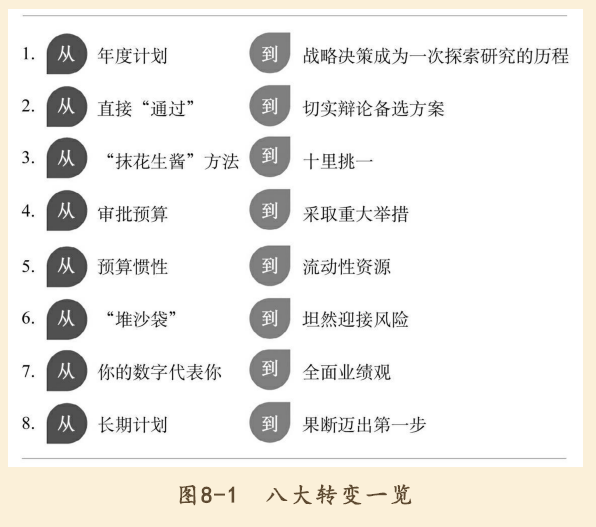

33:要调动资源和预算,需要确保一定程度的资源流动性。资源流动性本质上是战略通用货币,但大部分企业都付之阙如。如果你没有任何资源可以拿出来,又怎么为战略下注?#2455

更多良心书评参见我的公众号:左其盛经管新书点评