从前两篇文章中,我们使用pyalgotrade框架进行了量化策略的回测的基本操作。使用框架确实比较方便,但是仍有很多每次都要进行的重复操作,比如建立数据源,建立策略,绑定策略与分析器,运行回测,取得回测结果,绘图等。能不能进行进一步的封装?我想要的是,指定要交易的股票代码,基准股票代码,初始资金,手续费率,回测时间等参数,然后执行回测,就能得到各种回测数据,还可以绘图。

现在就开始干吧。

class Backtesting():

def __init__(self):

pass

先建立构造函数,传入上面所说的各种初始值。

"""

封装回测过程

参数:

instrument: 要回测的股票代码

startYear: 回测开始年份

endYear: 回测结束年份

base: 基准股票代码,默认为300etf

cash: 初始资金,默认为1000000元

feeRate: 手续费费率,默认为0.0003

"""

"""

封装回测过程

参数:

instrument: 要回测的股票代码

startYear: 回测开始年份

endYear: 回测结束年份

strategy: 回测的策略

base: 基准股票代码,默认为300etf

cash: 初始资金,默认为1000000元

feeRate: 手续费费率,默认为0.0003

"""

class Backtesting():

def __init__(self, instrument, startYear, endYear, strategy, base = "510300", cash = 1000000, feeRate = 0.0003):

self.__instrument = instrument

self.__startYear = startYear

self.__endYear = endYear

self.__strategy = strategy

self.__base = base

self.__cash = cash

self.__feeRate = feeRate

# 要创建的内部变量

self.__strategyTest = None

self.__feed = None

self.__strategyBase = None

self.__feedBase = None

self.__brk = None

self.__brkBase = None

self.__return = returns.Returns()

self.__returnBase = returns.Returns()

self.__sharpe = sharpe.SharpeRatio()

self.__drawdown = drawdown.DrawDown()

self.__trade = trades.Trades()

接着分别实现createBarfeed(self),createBroker(self),createStrategy(self)成员函数,具体实现跟之前的一样,就不粘上来了。

跟着要建立策略分析器并与策略对象绑定。

# 创建策略并绑定分析器

def createStrategy(self):

self.__strategyTest = self.__strategy(self.__feed, self.__instrument, self.__brk)

self.__strategyTest.attachAnalyzer(self.__return)

self.__strategyTest.attachAnalyzer(self.__sharpe)

self.__strategyTest.attachAnalyzer(self.__drawdown)

self.__strategyTest.attachAnalyzer(self.__trade)

self.__strategyBase

= self.__strategy(self.__feedBase, self.__base, self.__brk)

self.__strategyTest.attachAnalyzer(self.__returnBase)

接下来就要把上面的流程串起来,本来我想在一个函数里面搞定,先创建barfeed和broker,然后创建策略,运行回测,计算指标并返回结果。但是发现有错误,运行以后程序就不停地在运行回测那里反复,最后回溯超过最大值程序停止。可能是因为pyalgotrade是事件驱动型的框架吧。只好妥协:封装的类建立了策略以后返回策略,由类的调用者手动调用run执行回测,然后再手动获取回测指标。像这样。

bt = Backtesting(["000001"], 2016, 2018, MyStrategy)

strategy = bt.getStrategy()

strategy[0].run()

strategy[1].run()

result = bt.getResult()

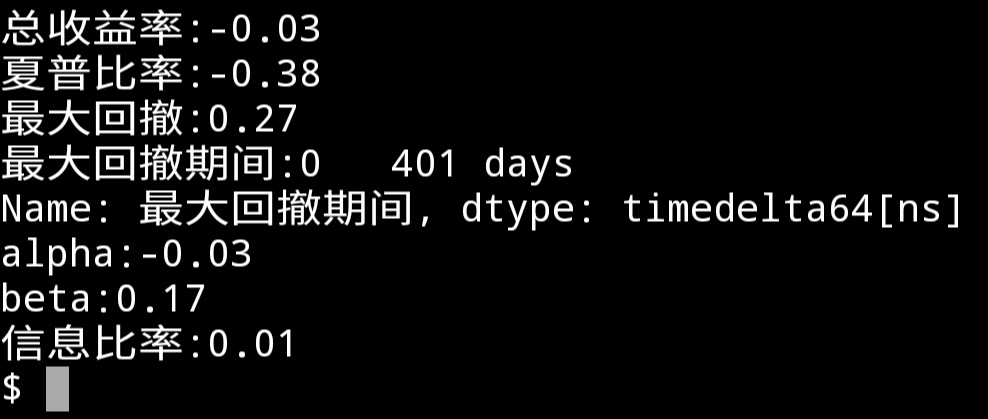

bt.outputResult()

输出的结果跟之前的程序一样。接下来再把绘图的功能加上吧。

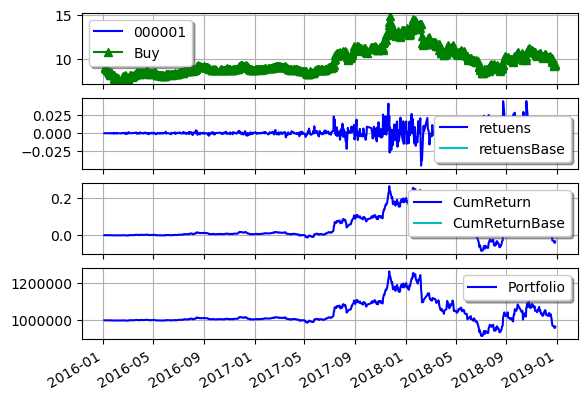

图还是有点问题,我是想把策略收益跟基准收益画到一起的。另外类里面也没有做错误处理等。不过基本功能还是实现了。其它的用到再说吧。

代码:https://github.com/zwdnet/MyQuant/tree/master/03

我发文章的四个地方,欢迎大家在朋友圈等地方分享,欢迎点“在看”。

我的个人博客地址:https://zwdnet.github.io

我的CSDN博客地址:https://blog.csdn.net/zwdnet

我的博客园博客地址: https://www.cnblogs.com/zwdnet/

我的微信个人订阅号:赵瑜敏的口腔医学学习园地