转自:https://yoyoyohamapi.gitbooks.io/mit-ml/content/%E7%89%B9%E5%BE%81%E9%99%8D%E7%BB%B4/articles/PCA.html

https://www.jianshu.com/p/162bb4ea1b7f

1.有什么功能?

进行数据降维,从n个特征里选出k个最具有代表性的,使数据损失降到最小,尽可能保有原来的数据特征。

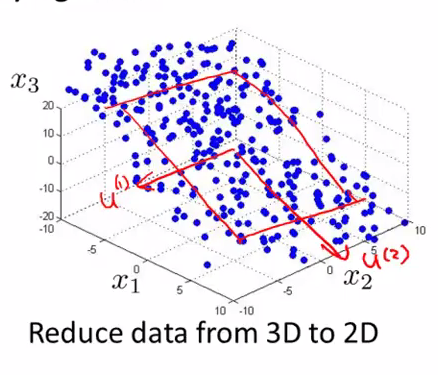

假设需要从n维降到k维,那么需要找出k个n维向量,将原有的数据投影到k个n维向量构成的k维空间,并保证投影误差足够小。

比如下图,就找到了2个3维向量,构成了一个二维*面,可将3维特征进行投影。

2.算法的步骤

1.先进行标准化,使数据的差值不那么大:

//标准差你应该记得怎么算的吧,就是根号下的方差。

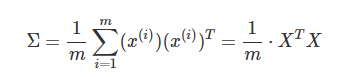

2.计算协方差矩阵Σ:

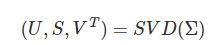

3.通过奇异值分解(SVD),求取 ΣΣ 的特征向量(eigenvectors):

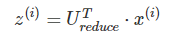

4.从 U中取出前 k个左奇异向量,构成一个约减矩阵 UreduceUreduce:

5.计算新的特征向量:z(i):

//↑以上过程我都不明白,跟我看的另外一个教程不一样啊。

3.算法的步骤

转自:https://blog.csdn.net/huangfei711/article/details/78663474

PCA 操作流程

- 去*均值,即每一位特征减去各自的*均值(当然,为避免量纲以及数据数量级差异带来的影响,先标准化是必要的)

- 计算协方差矩阵

- 计算协方差矩阵的特征值与特征向量

- 对特征值从大到小排序

- 保留最大的个特征向量

- 将数据转换到个特征向量构建的新空间中

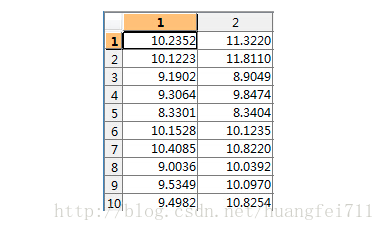

假设二维数据为 data:

取均值:

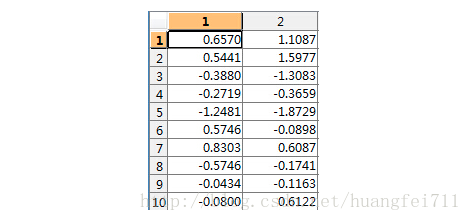

- 去均值矩阵:

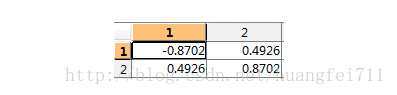

- 计算其协方差矩阵:

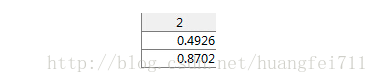

- 计算协方差矩阵的特征值和特征向量:

特征值为:

特征向量为:

- 对特征值进行排序(只有两个特征)

-

选择最大的特征值对应的特征向量:

转换到新的空间

这就完成了PCA的降维操作。

更深入的理解:2019-3-18更——

http://blog.codinglabs.org/articles/pca-tutorial.html

4.对以上的说明

2018-12-21更——

1.如何计算协方差矩阵?

有推导过程:

那么其实用第一个和最后一个得到的结果是一样的,实验如下:

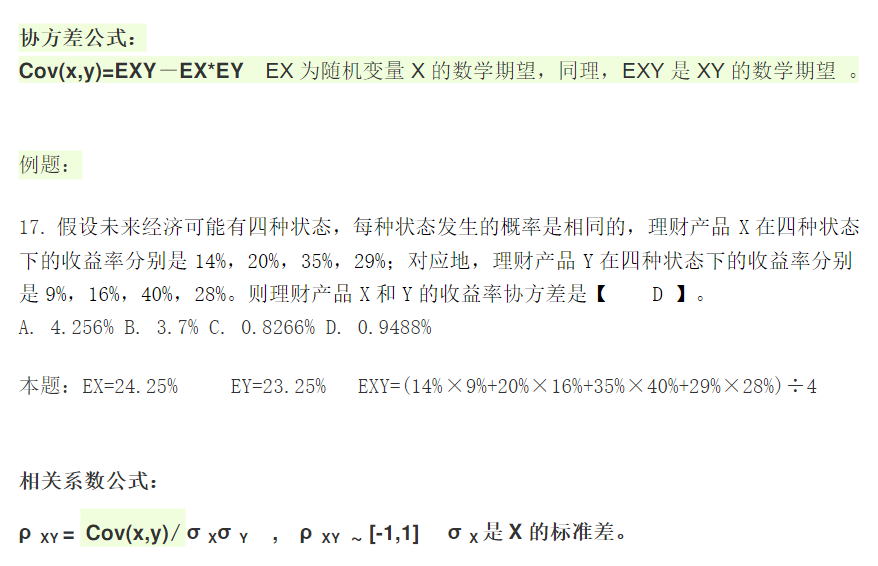

> i<-c(14,20,35,29) > j<-c(9,16,40,28) > mean(i*j)-mean(i)*mean(j) [1] 94.875 > mean((i-mean(i))*(j-mean(j))) [1] 94.875

转自:https://wenku.baidu.com/view/e41e9f4cbed5b9f3f90f1c55.html

2.如何计算特征值?

2020-2-25更新——————————

https://www.jianshu.com/p/162bb4ea1b7f 这个讲的不错

#为什么我还要更新呢,因为我发现我对PCA的原理还并不了解,不怎么清楚,每次提到PCA我还是很模糊的。(我的理解就是在坐标系中,主成分代表的线和其他的都很*且*行之类的。)

它的原理就是将很多互相之间有相关的特征降维,使新的特征之间尽可能地不相关,用更少的特征来表示原来的信息。

比如每一个主成分如下:

是观测变量的线性组合。

选出的主成分就是和其他特征高度相关的新特征,这样才具有代表性。

https://towardsdatascience.com/pca-using-python-scikit-learn-e653f8989e60

这个是一个PCApython教程,我今天应该没有时间看,但是会学习的。

https://www.cnblogs.com/pinard/p/6239403.html 这个要看,因为有提到了一句,PCA是基于投影方差最大,我不理解。操,白看。但我目前还在看CCA,所以这个方面先不花太多时间了。