1无形资产与有形资产 难以进行对应性的分析;

2对固定资产可分析周转速度;

3对无形资产很难分析周转速度;

那么我们怎么看一个企业的整体的经营资产的一个综合竞争能力呢?

1上下游关系的管理(现金流量管理)

2固定资产推动营业收入的能力

3对固定资产的有效利用

企业是以盈利为目的的经济组织

可通过以下一些财务指标的表现来判断:

1毛利率=(营业收入-营业成本)/营业收入

2销售费用率=销售费用/营业收入

竞争力强的企业 销售费用率低

3管理费用率=管理费用/营业收入

如果管理不能推动市场能力 ,那么这个管理是无效的

4核心利润率=核心利润/营业收入

核心利润=营业收入-营业成本-营业税金即附加-销售费用-管理费用-财务费用

代表企业经营资产获得利润的一种基本能力

5核心利润产生现金流的能力=核心利润/经营活动现金流净额

企业的经营资产产生企业的核心利润

企业的核心利润产生经营活动现金流量净额

6经营资产报酬率=核心利润/平均经营资产

问题:核心利润率高,经营资产报酬率低,如何看?

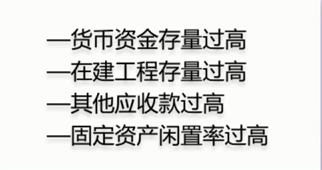

市场能力强,经营资产结构失衡)——存在不良资产

出现以上情况时,经营资产报酬率就会降低。

(完)