均值回归理论

均值回归:“跌下去的迟早要涨上来” , 选股用, 不适合做择时,因为不知道什么时候是偏离最低

均值回归的理论基于以下观测:价格的波动一般会以它的均线为中心。也就是说,

当标的价格由于波动而偏离移动均线时,它将调整并重新归于均线。

定义偏离程度:(MA-P)/MA ---MA均线,P价格

均值回归策略:在每个调仓日进行

计算股票池中所有股票的N日均线

计算股票池中所有股票与均线的偏离度

选取偏离度最高的M只股票并调仓,比如某只股票前几年波动较小,突然出现波动很大的情况,就有持有的价值

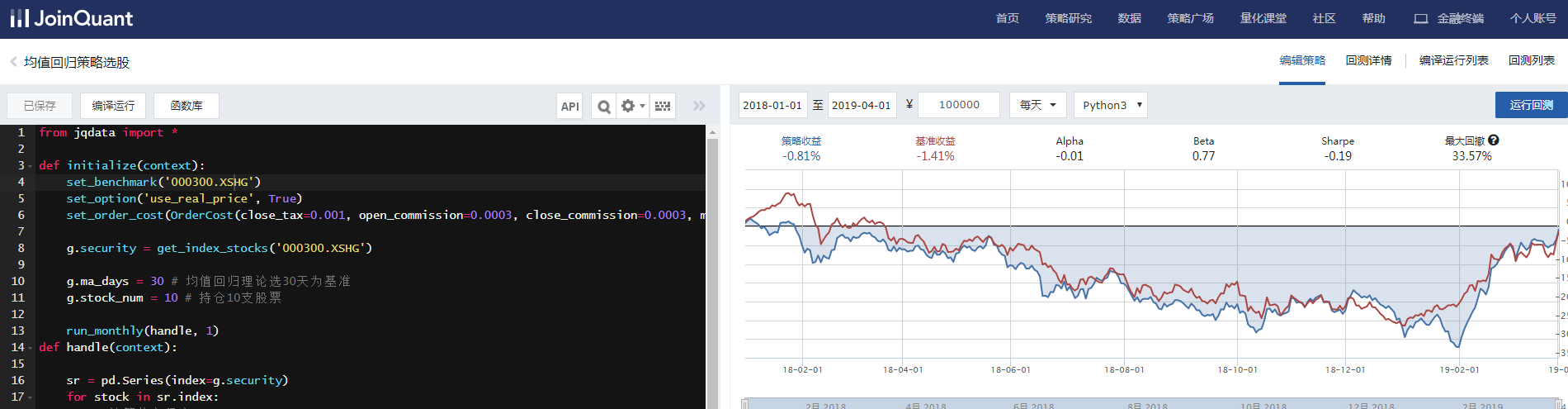

from jqdata import * def initialize(context): set_benchmark('000300.XSHG') set_option('use_real_price', True) set_order_cost(OrderCost(close_tax=0.001, open_commission=0.0003, close_commission=0.0003, min_commission=5), type='stock') g.security = get_index_stocks('000300.XSHG') g.ma_days = 30 # 均值回归理论选30天为基准 g.stock_num = 10 # 持仓10支股票 run_monthly(handle, 1) def handle(context): sr = pd.Series(index=g.security) for stock in sr.index: # 计算偏离程度 ma = attribute_history(stock, g.ma_days)['close'].mean() p = get_current_data()[stock].day_open ratio = (ma - p)/ma sr[stock] = ratio to_hold = sr.nlargest(g.stock_num).index # 选好的股票 for stock in context.portfolio.positions: if stock not in to_hold: order_target(stock, 0) to_buy = [stock for stock in to_hold if stock not in context.portfolio.positions] if len(to_buy) > 0: cash_per_stock = context.portfolio.available_cash / len(to_buy) for stock in to_buy: order_value(stock, cash_per_stock)