原文链接:http://tecdat.cn/?p=5299

首先,自从雅虎的雅虎决定关闭他们的免费数据以来,免费的日常数据世界已经处于一个黑暗的时代。 Quantom的最新版本(可以从CRAN安装)现在包含了从2000年以来从AlphaVantage获得免费财务数据的一种方法,通常对于大多数后测来说已经足够了,因为该日期早于大多数ETF的开始。

以下是如何做到这一点。

首先,你需要去alphaVantage,注册,并https://www.alphavantage.co/support/#api-key获得一个API密钥。

一旦你这样做,下载数据很简单,如果不是稍微慢。以下是如何做到这一点。

require(quantmod) getSymbols('SPY', src ='av', adjusted =TRUE, output.size ='full', api.key = YOUR_KEY_HERE)

结果是:

>head(SPY) SPY.Open SPY.High SPY.Low SPY.Close SPY.Volume SPY.Adjusted 2000-01-03 148.25 148.25 143.875 145.4375 8164300 104.3261 2000-01-04 143.50 144.10 139.600 139.8000 8089800 100.2822 2000-01-05 139.90 141.20 137.300 140.8000 9976700 100.9995 2000-01-06 139.60 141.50 137.800 137.8000 6227200 98.8476 2000-01-07 140.30 145.80 140.100 145.8000 8066500 104.5862 2000-01-10 146.30 146.90 145.000 146.3000 5741700 104.9448

这意味着,如果我的旧资产分配的任何一个旧的帖子由于雅虎的糟糕数据已经有些失效,它现在将再次对数据输入算法稍作修改。

除了证明这个例程之外,我想要做的另外一件事情是衡量一个我几个月前开始交易的系统对于波动性信号订阅服务的兴趣。

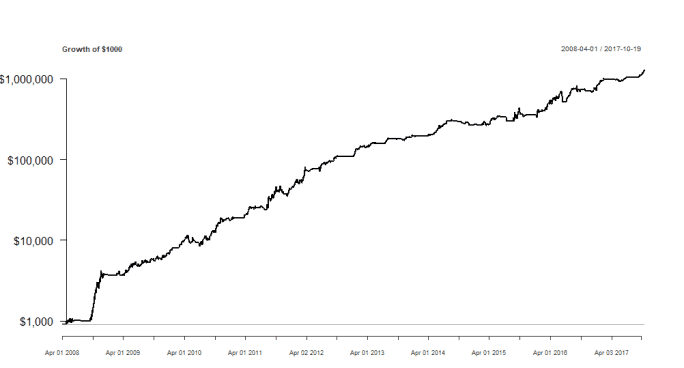

简单地说,我看到其他网站订阅服务的风险/回报比我目前交易的策略更差,在XIV,ZIV和VXX之间切换。目前,第10条中的股权曲线如下所示:

也就是说,如果从那以后能够交易这个策略的话,2008年的1000美元将会变成大约100万美元。

自2011年以来(大约在XIV成立之初),表现是:

Performance Annualized Return 0.8265000 Annualized Std Dev 0.3544000 AnnualizedSharpe(Rf=0%) 2.3319000 Worst Drawdown 0.2480087 Calmar Ratio 3.3325450

考虑到那里的一些网站每月要收取50美元以上的费用,要么是单一的战术资产轮换策略(风险/回报率较低),要么是一个可能具有巨大历史记录的波动性策略,打破缩编,我希望衡量一个读者会考虑从一个更好的策略信号支付的价格比那些。