原文链接:http://tecdat.cn/?p=11936

1引言

在本教程中,我们将研究如何将Nelson-Siegel-Svensson(NSS)模型拟合到数据。由于我们将使用随机技术进行优化,因此我们应该重新运行几次。变量nRuns设置示例重启的次数。

> set.seed(112233)2将NS模型拟合到给定的零利率

NS模型

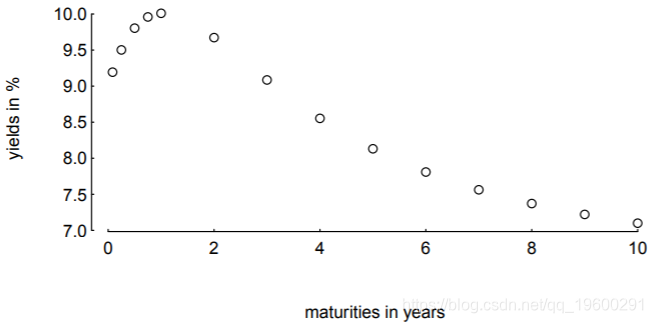

我们使用给定的参数betaTRUE创建“真实”的收益曲线yM。付款时间(以年为单位)在向量tm中。

> tm <- c(c(1, 3, 6, 9)/12, 1:10)

> betaTRUE <- c(6, 3, 8, 1)

> yM <- NS(betaTRUE, tm)

> par(ps = 11, bty = "n", las = 1, tck = 0.01, mgp = c(3, 0.2, 0), mar = c(4, 4, 1, 1))

> plot(tm, yM, xlab = "maturities in years", ylab = "yields in %")

![]()

目的是通过这些点拟合平滑曲线。我们从目标函数OF开始。它有两个参数:param和list数据(包含所有其他变量)。返回观察到的(“市场”)收益率yM的向量与参数param的模型收益率之间的最大绝对差。

我们添加了一个粗略而有效的约束,以防止导致“ NA”值的参数值:目标函数返回较大的正值。我们将其最小化,因此产生NA值的参数被标记为不良。在第一个示例中,我们将数据设置如下:

> data <- list(yM = yM, tm = tm, model = NS, ww = 0.1, min = c( 0,-15,-30, 0), max = c(15, 30, 30,10))

我们添加了一个模型(在本例中为NS),该模型描述了从参数到收益曲线的映射,以及向量min和max,我们稍后将其用作约束。ww是惩罚权重,如下所述。

OF将采用候选解决方案参数,通过data $ model将此解决方案转换为收益,并将这些收益与yM进行比较,这意味着要计算最大绝对差。

> OF(param2, data) ## ... gives a postive number

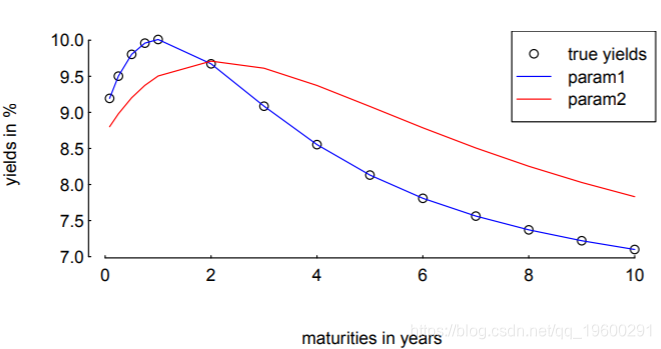

[1] 0.97686我们还可以根据收益率曲线比较解决方案。

> par(ps = 11, bty = "n", las = 1, tck = 0.01, mgp = c(3, 0.2, 0), mar = c(4, 4, 1, 1))

> plot(tm, yM, xlab = "maturities in years", ylab = "yields in %")

> lines(tm, NS(param1, tm), col = "blue")

> lines(tm, NS(param2, tm), col = "red")

> legend(x = "topright", legend = c("true yields", "param1", "param2"), col = c("black", "blue", "red"), pch = c(1, NA, NA), lty = c(0, 1, 1))

![]()

我们通常希望获取参数,以便满足某些约束条件。我们通过惩罚函数将它们包括在内。

我们已经有了数据,因此让我们看看该函数对违反约束的解决方案有何作用。假设我们有三个解的总体mP。

> param1 <- c( 6, 3, 8, -1)

> param2 <- c( 6, 3, 8, 1)

> param3 <- c(-1, 3, 8, 1)

> mP <- cbind(param1,param2,param3)

> rownames(mP) <- c("b1","b2","b3","lambda")

> mP

param1 param2 param3

b1 6 6 -1

b2 3 3 3

b3 8 8 8

lambda -1 1 1第一个和第三个解决方案违反了约束。在第一个解决方案中,λ为负。在第三个解中,β1为负。

> penalty(mP,data)

param1 param2 param3

0.2 0.0 0.2参数ww控制了我们的惩罚程度。

> data$ww <- 0.5

> penalty(mP,data)

param1 param2 param3

1 0 1

对于有效的解决方案,惩罚应为零。

> penalty(mP, data)

param1 param2 param3

0 0 0

请注意,惩罚会立即生效;无需遍历解决方案。

这样我们就可以进行测试了。我们首先定义DE的参数。请特别注意,我们传递了惩罚函数,并将loopPen设置为FALSE。

然后使用目标函数OF,列表数据和列表算法调用DEopt。

> sol <- DEopt(OF = OF, algo = algo, data = data)

差异演化。

最佳解的目标函数值为0;

最终人群中OF的标准偏差为3.0455e-16。

为了检查目标函数是否正常工作,我们将最大误差与返回的目标函数值进行比较–它们应该相同。

> max( abs(data$model(sol$xbest, tm) - data$model(betaTRUE, tm)) )

[1] 0

> sol$OFvalue

[1] 0

作为基准,我们从stats包运行函数nlminb。

如果发现它的性能优于DE,我们将有力地表明我们的DE实现存在问题。

我们使用一个随机起始值s0。

> s0 <- algo$min + (algo$max - algo$min) * runif(length(algo$min))

> sol2 <- nlminb(s0, OF, data = data,

lower = data$min,

upper = data$max,

control = list(eval.max = 50000L,

iter.max = 50000L))

同样,我们比较返回的目标函数值和最大误差。

> max( abs(data$model(sol2$par, tm) - data$model(betaTRUE,tm)) )

[1] 1.5787e-07

> sol2$objective

[1] 1.5787e-07

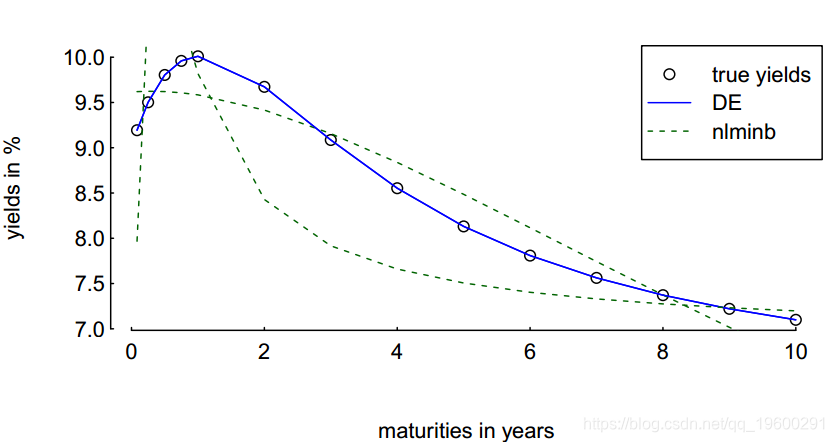

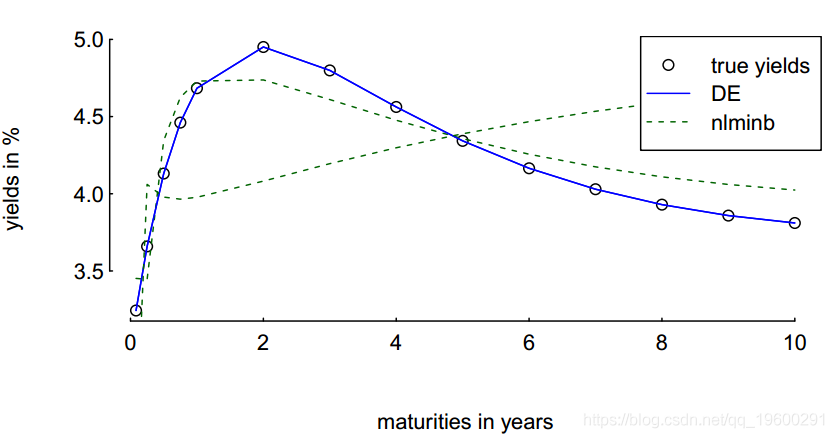

为了比较我们的两个解(DE和nlminb),我们可以将它们与真实的收益率曲线一起绘制。但是必须强调的是,这两种算法的结果都是随机的:对于DE,因为它故意使用随机性;在nlminb的情况下,因为我们随机设置了起始值。为了获得更有意义的结果,我们应该多次运行这两种算法。为了降低插图的构建时间,我们只运行两种方法一次。

> plot(tm, yM, xlab = "maturities in years",

ylab = "yields in %")

> algo$printDetail <- FALSE

> for (i in seq_len(nRuns)) {

sol <- DEopt(OF = OF, algo = algo, data = data)

lines(tm, data$model(sol$xbest,tm), col = "blue")

s0 <- algo$min + (algo$max-algo$min) * runif(length(algo$min))

sol2 <- nlminb(s0, OF, data = data,

lower = data$min,

upper = data$max,

control = list(eval.max = 50000L,

iter.max = 50000L))

lines(tm,data$model(sol2$par,tm), col = "darkgreen", lty = 2)

}

> legend(x = "topright", legend = c("true yields", "DE", "nlminb"),

col = c("black","blue","darkgreen"),

pch = c(1, NA, NA), lty = c(0, 1, 2))

![]()

毫无疑问,DE似乎通常只有一条曲线:实际上有nRuns 条线,但是它们是相互叠加的。

其他约束

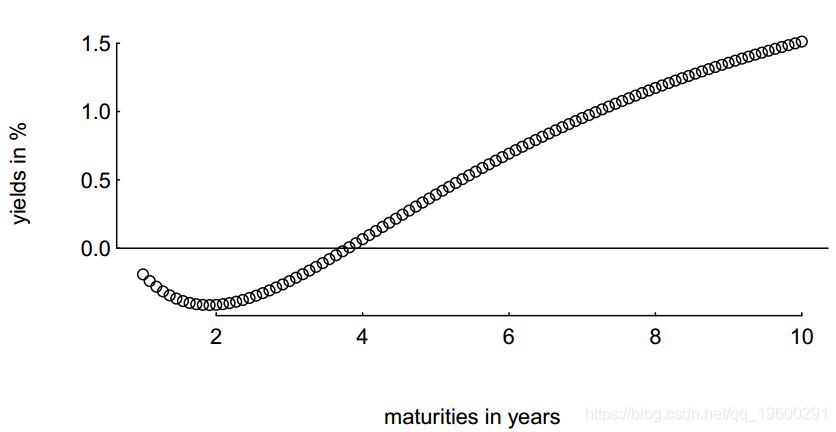

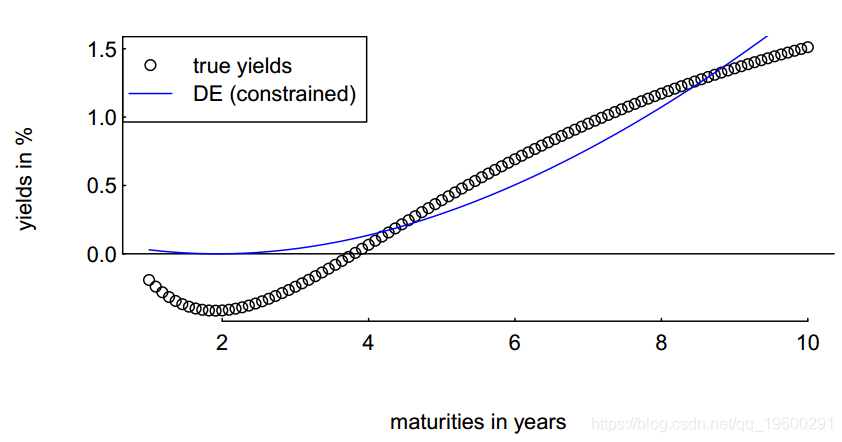

NS(和NSS)模型的参数约束是要确保所得的零利率为非负数。但实际上,它们不能保证正利率。

> plot(tm, yM, xlab = "maturities in years", ylab = "yields in %")

> abline(h = 0)

![]()

这确实是一个虚构的示例,但尽管如此,我们仍可能希望包括针对此类参数向量的约束措施:我们可以仅包含一个所有速率均大于零的约束条件。

同样,这可以通过惩罚函数来完成。

校验:

> penalty2(c(3, -2, -8, 1.5),data)

[1] 0.86343

此惩罚函数仅适用于单个解决方案,因此实际上将其直接写入目标函数最简单。

因此,就像一个数值测试:假设上述参数为真,而利率为负。

> algo$pen <- NULL; data$yM <- yM; data$tm <- tm

> par(ps = 11, bty = "n", las = 1, tck = 0.01,

mgp = c(3, 0.2, 0), mar = c(4, 4, 1, 1))

> plot(tm, yM, xlab = "maturities in years", ylab = "yields in %")

> abline(h = 0)

> sol <- DEopt(OF = OFa, algo = algo, data = data)

> lines(tm,data$model(sol$xbest,tm), col = "blue")

> legend(x = "topleft", legend = c("true yields", "DE (constrained)"),

col = c("black", "blue"),

pch = c(1, NA, NA), lty = c(0, 1, 2))

![]()

3将NSS模型拟合到给定的零利率

如果要改用NSS模型,则几乎不需要更改。我们只需要向目标函数传递一个不同的模型。下面是一个示例。同样,我们修复了真实参数并尝试恢复它们。

列表数据和算法与以前几乎相同;目标函数保持完全相同。

仍然需要运行算法。(同样,我们检查返回的目标函数值。)

> sol <- DEopt(OF = OF, algo = algo, data = data)

> max( abs(data$model(sol$xbest, tm) - data$model(betaTRUE, tm)) )

[1] 7.9936e-15

> sol$OFvalue

[1] 7.9936e-15

我们将结果与nlminb进行比较。

最后,我们比较了几次运行所得的收益率曲线。

> par(ps = 11, bty = "n", las = 1, tck = 0.01,

mgp = c(3, 0.2, 0), mar = c(4, 4, 1, 1))

> plot(tm, yM, xlab = "maturities in years", ylab = "yields in %")

> for (i in seq_len(nRuns)) {

sol <- DEopt(OF = OF, algo = algo, data = data)

lines(tm, data$model(sol$xbest,tm), col = "blue")

s0 <- algo$min + (algo$max - algo$min) * runif(length(algo$min))

sol2 <- nlminb(s0, OF, data = data,

lower = data$min,

upper = data$max,

control = list(eval.max = 50000L,

iter.max = 50000L))

lines(tm, data$model(sol2$par,tm), col = "darkgreen", lty = 2)

}

> legend(x = "topright", legend = c("true yields", "DE", "nlminb"),

col = c("black","blue","darkgreen"),

pch = c(1,NA,NA), lty = c(0,1,2), bg = "white")

![]()

参考文献

关于数值优化中“良好起始值”的注释,2010年。http://comisef.eu/?q = working_papers