原文链接:http://tecdat.cn/?p=22692

原文出处:拓端数据部落公众号

在过去十年中,人们对高频交易和模型的兴趣成倍增长。虽然我对高频噪音中出现信号的有效性有一些怀疑,但我还是决定使用GARCH模型研究一下收益率的统计模型。与每日和较低频率的收益不同,日内高频数据有某些特殊的特点,使得使用标准的建模方法是无效的。在这篇文章中,我将使用花旗集团2008年1月2日至2008年2月29日期间的1分钟收益率。这个数据集删除了异常值。考虑的日内时间范围是09:30至16:00,即证券交易所的正式交易时间。与大多数此类关于日内数据建模的研究一样,当天的第一个收益被删除。每日数据从雅虎财经下载。

-

getSymbols('C')

-

C = adjustOHLC(C, use.Adjusted = TRUE)

-

R_d = ROC(Cl(C), na.pad = FALSE)

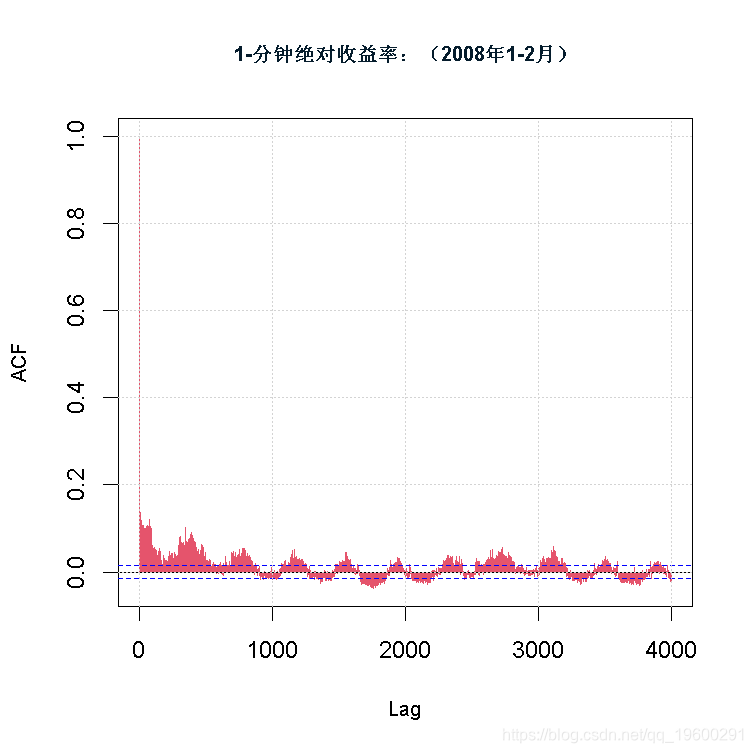

考虑一下花旗集团在上述样本期间的1分钟绝对收益的相关图。

acf(abs((R_i))

有规律的模式非常明显,大约每 390 个周期(1 天)重复一次,并显示出开盘和收盘时的波动性增加。GARCH,以及更普遍的ARMA模型只能处理指数衰减,而不是这里看到的那种模式。为了使绝对收益去季节化,文献中提出了几种方法,如Andersen和Bollerslev(1997)的灵活傅里叶方法,以及Bollerslev和Ghysels(1996)的定期GARCH模型。但是,我发现这些模型都不太容易操作。Engle和Sokalska(2012)(以下简称ES2012)引入了乘法分量GARCH模型作为一种简单的替代方法。本文讨论了它的实现、挑战和使用这个模型的具体细节。

模型

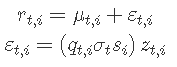

考虑连续复利收益率 r_{t,i} ,其中 t 表示一天, i 表示计算收益率的定期间隔时间。在这个模型下,条件方差是每日和随机(日内)成分的乘积,因此,收益可以表示为:。

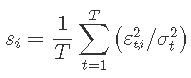

其中 q_{t,i}是随机的日内波动率,sigma_t是每日外生确定的预测波动率, s_i是每个定期间隔 i 的日波动率。预测波动率 sigma_t是由外部的多因素风险模型得出的,但是同样可以从每日 GARCH 模型中产生这种预测。该过程的季节性部分定义为:。

用残差除以波动率和日波动率,就得到了归一化残差。![]()

然后可以用它来生成波动率的随机分量 q_{t,i} 与 GARCH 的动态关系。接下来的章节提供了一个使用花旗集团数据集的模型演示。

估算

模型要求用户传递一个xts对象,即所考虑时期的数据的预测日方差。

-

-

# 定义一个日模型

-

spec(list(armaOrder = c(1, 1)))

-

# 使用ugarchroll方法创建一个滚动的预测

-

roll(spec)

-

#提取sigma 预测

-

sigma = as.xts(df[, 'Sigma'])

-

#现在估计日内模型

-

spec( list(model = 'mcsGARCH'))

-

# DailyVar是预测日方差的必要xts对象

-

fit(data = R, spec, Var = sigma^2)

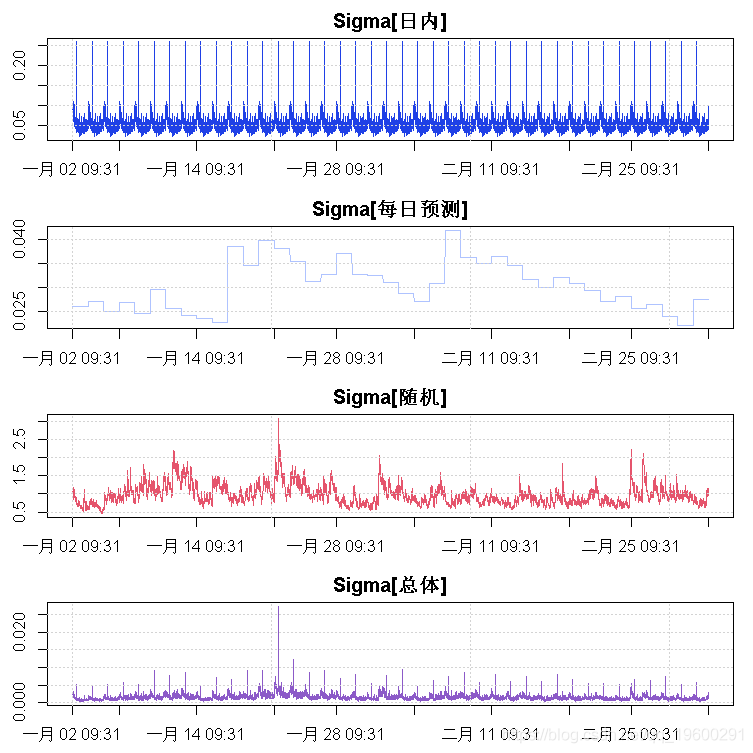

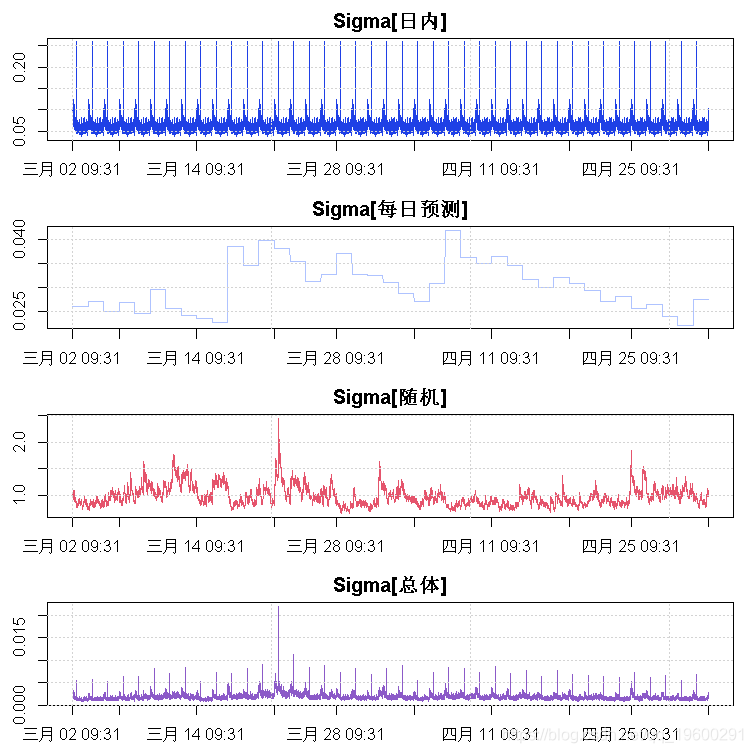

下面的图表显示了将波动率分解为其不同的组成部分。使用标准的 GARCH 模型不可能捕捉到总波动率的规律模式。

plot(fit@DiurnalVar^0.5))

预测

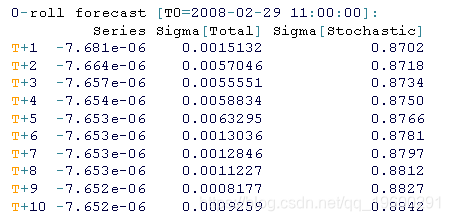

为预测编写代码的最大挑战是处理时间的对齐和匹配问题,特别是未来的时间/日期,因为该模型依赖于日内分量,而日内分量是特定的。与估计方法一样,预测程序也要求提供所考虑的时期的预测波动率。

我们用ugarchforecast估算。

forecast(fit2, n.ahead = 10, n.roll = 299, f_sigma^2)

仿真

与标准的GARCH仿真不同,区间时间在日内GARCH中很重要,因为我们生成的路径是遵循非常具体的定期抽样的时间点。此外,需要再次提供所考虑的模拟期的模拟或预测日方差。这是一个xts对象,也可以选择有m.sim列,这样每个独立的模拟都是基于日方差独立模拟的调整残差。下面的示例代码显示了对未来1分钟间隔的10,000个点的模拟,并说明了季节性成分的影响。

-

# dtime包含了数据集中唯一的区间点的集合

-

# (可从mcsGARCH模型的所有rugarch对象中获得)

-

sim = sim(fit, n.sim = 10000,Var = var_sim)

-

#

-

plot(as.numeric(sim@simulation$DiurnalVar^0.5), type = 'l')

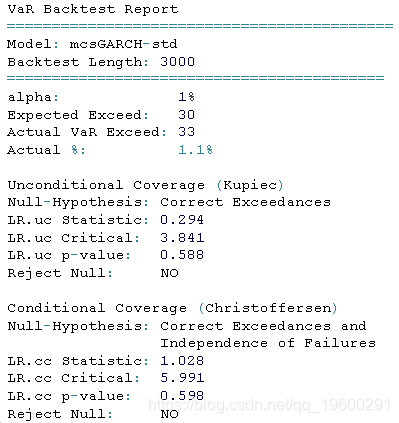

滚动的回测和风险值

ugarchroll函数对于在回测应用中测试模型的充分性非常有用,下面的代码说明了模型在数据期间的情况。

-

n = length(index(R_d['2008-01-01/2008-03-01']))

-

roll(spec, data = R, refit.window = 'moving')

效果比较理想。

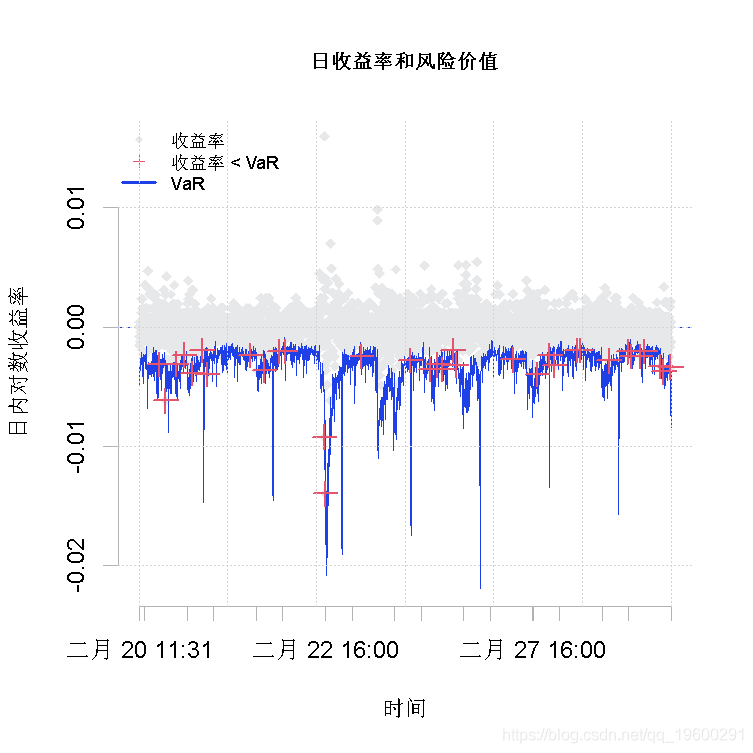

如下图所示,VaR能很好地处理日内数据。观察到的VaR峰值是开盘前后的季节性因素造成的。

-

D = as.POSIXct(rownames(roll@forecast$VaR))

-

VaRplot(0.01, actual = xts(roll@forecast$VaR[, 3], D), VaR = xts(roll@forecast$VaR[,1], D))

展望

在乘法模型中增加额外的GARCH模型是非常 "容易 "的,如eGARCH、GJR等。另一个可能的扩展方向是分别处理一周中每一天的昼夜效应。

最后,这个模型不是 "上手即用 "的,需要在准备日内收益率数据时进行一些思考。

参考文献

Bollerslev, T., & Ghysels, E. (1996). Periodic autoregressive conditional heteroscedasticity. Journal of Business & Economic Statistics, 14(2), 139–151.

Andersen, T. G., & Bollerslev, T. (1997). Intraday periodicity and volatility persistence in financial markets. Journal of Empirical Finance, 4(2), 115–158.

最受欢迎的见解

1.在python中使用lstm和pytorch进行时间序列预测

2.python中利用长短期记忆模型lstm进行时间序列预测分析