原文链接:http://tecdat.cn/?p=23141

原文出处:拓端数据部落公众号

定量战术资产配置策略(QATAA)模型是使用10个月的移动平均线作为过滤器。如果在月末,资产的价格高于移动平均线,就留在市场中;否则就会离开市场。

10个月有什么特别之处;为什么10个月对所有资产和区制都是不变的。我提出了根据历史波动率来调整移动平均线回溯的想法。也就是说,在高波动时期,较短的移动平均线会让我们更快地离开市场,而在低波动时期,较长的移动平均线会让我们留在市场中。但是,这导致了更差的结果。

我花了一些时间分析基础的10个月移动平均线策略,看到了相当大的损失,简单的解决方法是在10个月移动平均线周围使用+/-5%的区间,以减少损失,增加收益。

下面我将展示这个概念是如何运作的。

-

#*****************************************************************

-

# 加载历史数据

-

#*****************************************************************

-

-

-

# 加载保存的代理原始数据

-

-

-

tickers = '

-

SPY

-

CASH = SHY + TB3Y

-

'

-

-

#*****************************************************************

-

# 用来显示信号的辅助函数

-

#*****************************************************************

-

-

-

signal = iif(model == 'base', prices > sma,

-

-

-

-

#基于信号创建一个模型

-

-

share(data, clean.signal=T, silent=T)

-

-

# 创建一个图来显示信号

-

-

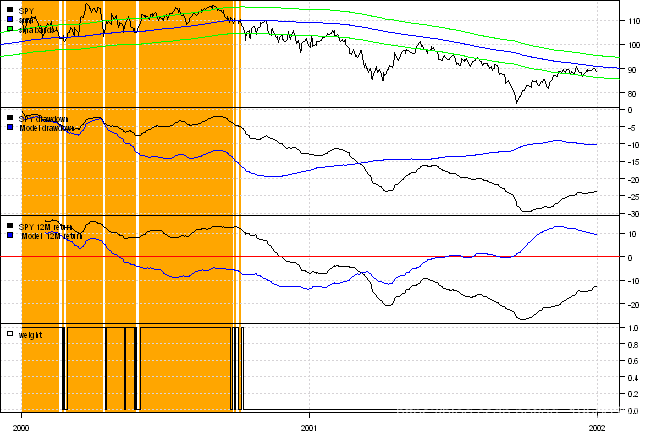

plot(p[dates] ,type='l', plotX=F, x.highlight = highlight)

visuali('2000::2001')

延迟进场/退场的好处是交易量少,成交量小。

-

#*****************************************************************

-

# 设置

-

#*****************************************************************

-

-

models = list()

-

-

#*****************************************************************

-

# SPY

-

#******************************************************************

-

-

run(data)

-

-

#*****************************************************************

-

# SPY + 10个月过滤器

-

#******************************************************************

-

apply(prices, SMA, 10*22)

-

-

iif(prices > sma, 1, 0)

-

CASH = 1 - ifna( ifna(SPY), 0)

-

-

#*****************************************************************

-

# SPY+10个月+5/-5%过滤器

-

#******************************************************************

-

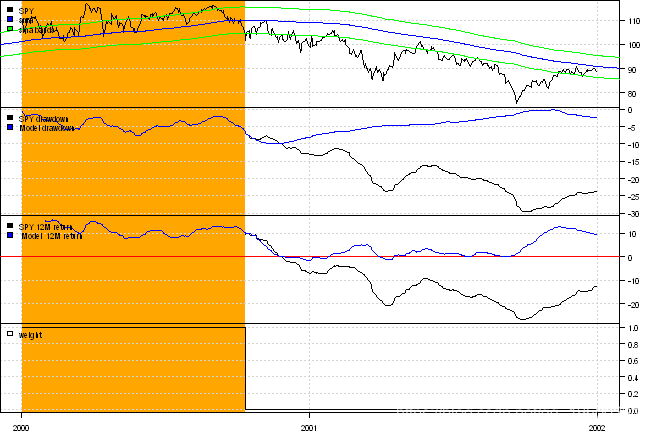

(cross(prices, sma * 1.05), (prices, sma * 0.95), 0, NA)

-

我还包括了我对动态回测移动平均线的尝试,但在这种形式下,并不实用。

-

#*****************************************************************

-

# SPY + 基于波动率的动态过滤器

-

#******************************************************************

-

vol = matrix(ret, SD, n = 21)

-

if(vol.rank < 0.5, bt(prices, SMA, 10*22),matrix(prices, SMA, 1*22))

-

-

data$w

-

-

#*****************************************************************

-

# SPY+基于波动率的动态过滤器;多个级别

-

#******************************************************************

-

nbreaks = 5

-

-

sma.cash = sma * NA

-

for(i in 1:nbreaks) {

-

temp = data(matrix(prices, SMA, (nbreaks - i + 1)* 2 *22)

-

-

}

-

-

-

#*****************************************************************

-

# 报告

-

#*****************************************************************

-

plot(models)

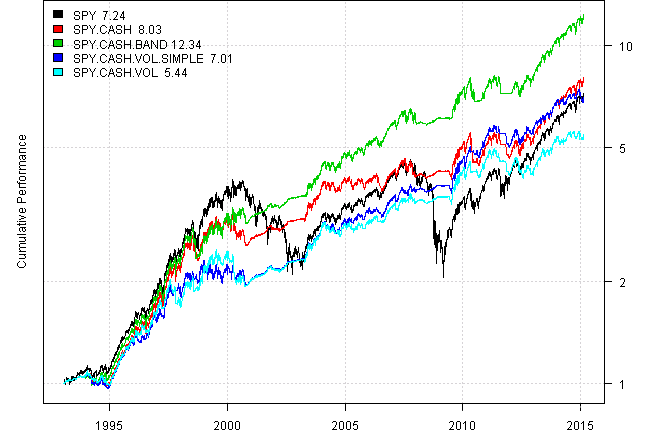

| SPY | SPY.CASH | SPY.CASH.BAND | SPY.CASH.VOL.SIMPLE | SPY.CASH.VOL | |

|---|---|---|---|---|---|

| Period | Jan1993 - Feb2015 | Jan1993 - Feb2015 | Jan1993 - Feb2015 | Jan1993 - Feb2015 | Jan1993 - Feb2015 |

| Cagr | 9.4 | 9.9 | 12.1 | 9.2 | 8 |

| DVR | 41.9 | 78.3 | 91.4 | 83.8 | 74 |

| Sharpe | 56.7 | 83.6 | 97.1 | 90.8 | 77.1 |

| R2 | 73.9 | 93.7 | 94.1 | 92.3 | 96 |

| Win.Percent | 100 | 41.1 | 100 | 45.7 | 43.3 |

| Avg.Trade | 623.7 | 1.9 | 27.6 | 0.7 | 0.7 |

| MaxDD | -55.2 | -20.1 | -19.1 | -15.9 | -22.3 |

| Num.Trades | 1 | 146 | 12 | 302 | 254 |

-

-

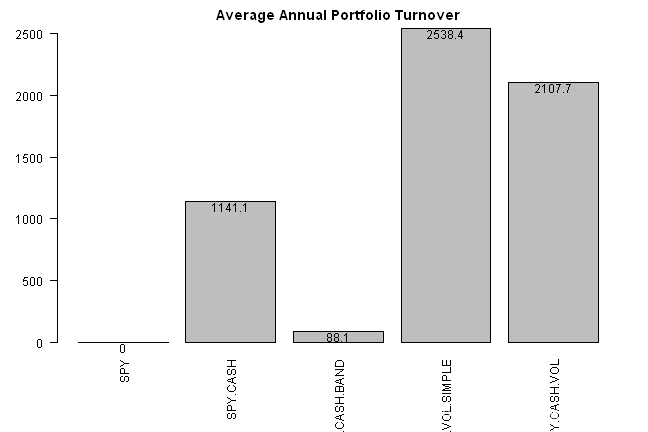

barplot(turnover, data)

接下来,让我们把相同的带状策略应用于TAA模型。

-

#加载保存的代理原始数据

-

-

data <- new.env()

-

-

getSymbols(tickers, src = 'yahoo')

-

-

#*****************************************************************

-

# 设置

-

#*****************************************************************

-

universe = prices > 0

-

-

models = list()

-

-

#*****************************************************************

-

# 基准

-

#*****************************************************************

-

weight[] = NA

-

-

#*****************************************************************

-

#The [战术性资产配置策略的量化方法(QATAA) Mebane T. Faber](http://mebfaber.com/timing-model/)

-

#[SSRN ](http://papers.ssrn.com/sol3/papers.cfm?abstract_id=962461)

-

#*****************************************************************

-

-

weight = iif(prices > sma, 20/100, 0)

-

run(data)

-

-

#*****************************************************************

-

# bands替代方案 移动平均

-

#*****************************************************************

-

signal = if(cross(prices, sma * 1.05), 1, iif(cross.dn(prices, sma * 0.95), 0, NA))

-

-

#*****************************************************************

-

# 报告

-

#*****************************************************************

-

#performance(models, T)

| SP500 | EW | Model | Model.B | |

|---|---|---|---|---|

| Period | Jun1996 - Feb2015 | Jun1996 - Feb2015 | Jun1996 - Feb2015 | Jun1996 - Feb2015 |

| Cagr | 8.2 | 8.6 | 9.8 | 10.6 |

| DVR | 28.7 | 64 | 117.4 | 127.9 |

| Sharpe | 49.2 | 69.3 | 120.4 | 132.7 |

| R2 | 58.4 | 92.4 | 97.5 | 96.5 |

| Win.Percent | 100 | 59.9 | 64.4 | 64.6 |

| Avg.Trade | 335.7 | 0.1 | 0.2 | 0.2 |

| MaxDD | -55.2 | -47.5 | -17.1 | -13.1 |

| Num.Trades | 1 | 1113 | 930 | 887 |

-

layout(1)

-

barplot(sapply(models,turnover)

带状逻辑很容易实现,增加了收益。

最受欢迎的见解

1.在python中使用lstm和pytorch进行时间序列预测

2.python中利用长短期记忆模型lstm进行时间序列预测分析