原文链接:http://tecdat.cn/?p=23606

原文出处:拓端数据部落公众号

本文考虑一些ARCH(p)过程,例如ARCH(1)。

![]()

其中

![]()

有一个高斯白噪声 ![]() .

.

-

> for(t in 3:n){

-

+ sigma2[t]=w+a1*epsilon[t-1]^2+a2*epsilon[t-2]^2

-

+ epsilon[t]=eta[t]*sqrt(sigma2[t])

-

+ }

-

(红线是条件方差过程)。

> acf(epsilon,lag=50,lwd=2)

如果![]() 是一个ARCH(),那么

是一个ARCH(),那么![]() 就是一个AR(1)过程。所以第一个想法是考虑回归,就像我们对AR(1)所做的那样

就是一个AR(1)过程。所以第一个想法是考虑回归,就像我们对AR(1)所做的那样

-

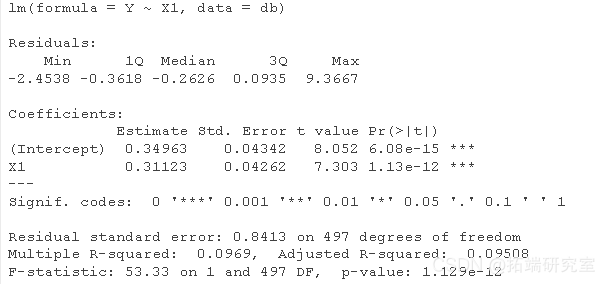

> summary(lm(Y~X1,data=db))

-

这里有一些明显的自相关。但由于我们的向量不能被认为是高斯分布的,使用最小二乘法也许不是最好的策略。实际上,如果我们的序列不是高斯分布的,它仍然是有条件的高斯分布的,因为我们假设![]() 是高斯(强)白噪声。

是高斯(强)白噪声。

![]()

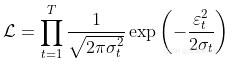

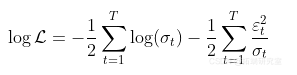

然后,似然函数是

而对数似然函数为

而一个自然的想法是定义

![]()

代码简单地说就是

-

-

> OPT=optim(par=

-

+ coefficients(lm(Y~X1,data=db)),fn=loglik)

![]()

由于参数必须是正数,我们在此假定它们可以写成一些实数的指数。观察一下,这些值更接近于用来生成我们的时间序列的值。

如果我们使用R函数来估计这些参数,我们会得到

-

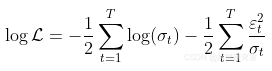

> summary(garch(epsilon,c(0,1)))

-

...

-

所以![]() 的置信区间是

的置信区间是

-

coef[2,1]+

-

+ c(-1.96,1.96)*coef[2,2]

![]()

实际上,由于我们的主要兴趣是这个![]() 参数,所以有可能使用轮廓似然方法。

参数,所以有可能使用轮廓似然方法。

-

> OPT=optimize(function(x) -proflik(x), interval=c(0,2))

-

objective-qchisq(.95,df=1)

-

> abline(h=t,col="red")

当然,所有这些技术都可以扩展到高阶ARCH过程。例如,如果我们假设有一个ARCH(2)时间序列

![]()

其中

![]()

有一个高斯(强)白噪声 ![]() .对数似然性仍然是

.对数似然性仍然是

而我们可以定义

![]()

上面的代码可以被修改,以考虑到这个额外的部分。

-

optim(par=

-

+ coefficients(lm(Y~X1+X2,data=db)),fn=loglik)

![]()

我们也可以考虑一些广义的ARCH过程,例如GARCH(1,1)。

![]()

其中

![]()

同样,可以使用最大似然技术。实际上,我们也可以用Fisher-Scoring算法编码,因为(在一个非常普遍的情况下

这里 ![]() . 使用标准的梯度下降算法,我们可以得到以下对GARCH过程的估计。

. 使用标准的梯度下降算法,我们可以得到以下对GARCH过程的估计。

-

-

> while(sum(G^2)>1e-12){

-

+ s2=rep(theta[1],n)

-

+ for (i in 2:n){s2[i]=theta[1]+theta[2]*X[(i-1)]^2+theta[3]*s2[(i-1)]}

-

![]()

这里有趣的一点是,我们也得出了(渐进的)方差

>sqrt(diag(solve(H))

![]()

最受欢迎的见解

1.HAR-RV-J与递归神经网络(RNN)混合模型预测和交易大型股票指数的高频波动率

2.R语言中基于混合数据抽样(MIDAS)回归的HAR-RV模型预测GDP增长

4.R语言ARMA-EGARCH模型、集成预测算法对SPX实际波动率进行预测