https://www.jianshu.com/p/e1c8270477bc?utm_campaign=maleskine&utm_content=note&utm_medium=seo_notes&utm_source=recommendation

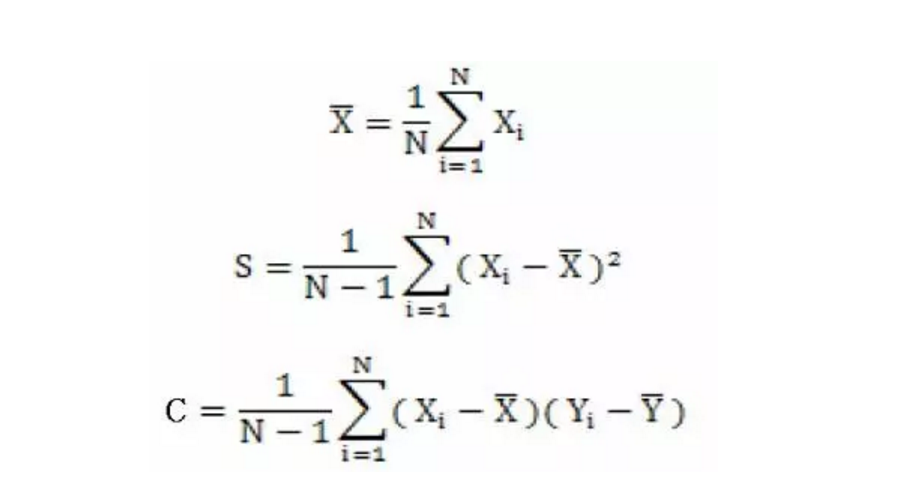

三个式子分别表示了样本的平均值、样本方差无偏估计值、样本协方差的无偏估计值,如果把S、C中的N-1换做N就成了表示方差与协方差了。

函数名称:cov

函数功能: 求协方差矩阵

函数用法: cov(X) % cov(X,0) = cov(X)

cov(X,Y) % X,Y必须是各维数都相同的矩阵

cov(X,1) % 除以N而不是N-1

cov(X,Y,1) % 除以N而不是N-1

方差(variance)

集合中各个数据与平均数之差的平方的平均数。

在概率论与数理统计中,方差(Variance)用来度量随机变量和其数学期望(即均值)之间的偏离程度。

方差是各个数据与平均数之差的平方和的平均数.

协方差(covariance)

协方差表示的是两个变量总体误差的方差.

- 如果两个变量的变化趋势一致,也就是说如果其中一个大于自身的期望值,另外一个也大于自身的期望值,那么两个变量之间的协方差就是正值。

- 如果两个变量的变化趋势相反,即其中一个大于自身的期望值,另外一个却小于自身的期望值,那么两个变量之间的协方差就是负值。

- 如果X与Y是统计独立的,那么二者之间的协方差就是0,反之则不成立。

表达式:期望值分别为E(X) = μ 与 E(Y) = ν 的两个实数随机变量X与Y之间的协方差定义为:

COV(X,Y)=E[(X-E(X))(Y-E(Y))]

=E[(X - μ)(Y - ν )]

(注:COV(X,Y) = E(XY) - E(X)E(Y) 推导过程为原式做因式分解。

协方差矩阵 (covariance matrix)

标准差和方差一般是描述一维数据的,描述多维数据就要用到协方差,协方差多了放在一起就是协方差矩阵。协方差矩阵是一个矩阵,其每个元素是各个向量元素之间的协方差。是从标量随机变量(也就是单维或单值随机变量)到高维度随机向量的自然推广。

但是要注意,计算协方差矩阵时候,计算的是不同维度之间的协方差,而不是各首先,随机产生一个10*3维的整数矩阵作为样本集,10为样本的个数,3为样本的维数。