第二天/第三天

目标_不分先后:

实践部分:

- 重点熟悉:numpy,scipy,matplotlib,random,https://docs.spyder-ide.org/

实际上如果是熟悉matlab操作的大神们应该改会发现这些包和matlab里面的是相通的

python 大杂烩实锤

- 重点

- 实现问题训练:

- 简单的方程求解曲线参数,模拟图像

- 最小二乘法拟合,回归模型,

了解微分方程模拟

- 解常微分方程,模拟图像

- 解偏微分方程,模拟图像

时间关系,看看实现例子,然后自己写

- 布朗运动

- 维纳过程

- 几何布朗运动(ito模拟)

- 运用以上模型直接模拟归奥价格走势

理论部分:

- 复习,推导,理解,几何布朗运动模型,伊藤引理(如果时间不够,跳过这一步)

- 期权与股票的性质—

- 期权的交易策略

- 期权二叉树(BSM模型原理的基础和推导就是基于期权二叉树模拟的随机游走过程

知乎专栏——AI和金融模型——第一篇文章开始

重点:

- 维纳过程和伊藤引理

- BSM,几何布朗运动与布朗运动

时间:24h

反馈:

- 总体任务完成情况:

- 大致完成了基本过程,还剩下一个ito没有实现推导,理论没有完全看完,

- 难点:

- 主要是函数用起来不熟练,而且对函数的目的不了解

- 微积分不熟,对公式的本质,推导过程理解很浅薄。

一开始不知道用函数怎么实现,还以为布朗运动模拟运动的模拟要积分,实际上运用的是正态分布+时间函数求和,

因为时间点是离散的,用定义法求积分,

dx = a*dt + b*dz,∑a*dt = T,dz=e*sqrt(dt),e~(0,1),∑dz=(sqrt(dt))*∑ e

伊藤引理也是这样,只是它的积分式是微分方程,由公式:dS/S=u* dt+e* o* sqrt(dt),求 S ,需要用微分方程来推导

最后会得到几何布朗运动的基本公式

- 收获与反思:

- 现在可以实现布朗运动/几何布朗运动模拟股市图像,数据还没有找

- 更加深刻地理解了公式地推导过程

- 加深了对正态分布的理解,复习了微分方程

- 实践带动理解

- 背函数啥的不如直接看大佬们的代码,一行一行理解,反正用的多的就那几个

代码实现:

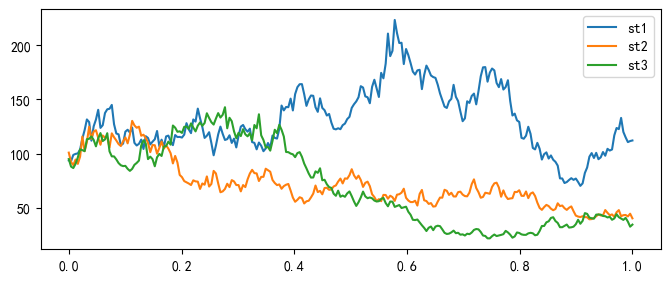

1 # -*- coding: utf-8 -*- 2 """ 3 Created on Mon May 4 20:43:06 2020 4 5 @author: 10913 6 """ 7 8 9 import numpy as np 10 import matplotlib.pyplot as plt 11 12 13 14 ''' 15 16 17 几何布朗运动: 18 St=S0*exp(ut) 19 St=S0*exp(u t+o e sqrt(dt)) 20 21 St=S0*exp(a t+b z) 22 23 24 ''' 25 D=250 #250个交易日 26 T=1.0 #总时间1年 27 dt=T/D #单位时间 28 29 ''' 30 另一种写法 31 S=np.zeros((M+1,I)) 32 33 S[0]=S0 #定义S[0]=S0 34 35 for t in range(1,M+1): 36 37 S[t]=S[t-1]*np.exp(mean*dt+sigma*np.sqrt(dt)*np.random.standard_normal(I)) 38 39 ''' 40 s0=100 #初始价格 41 i=4 42 st=np.zeros((i,D)) 43 st[0]=s0 44 a=0.15 45 b=0.3 46 n=round(T/dt)#dimension 47 plt.subplot(212) 48 for g in range(1, i): 49 t=np.linspace(0,T,n) 50 e=np.random.standard_normal(size=n) 51 z=np.cumsum(e)*np.sqrt(dt) 52 x=a*t+b*z; 53 st[g]=st[0]*np.exp(z) 54 55 plt.plot(t,st[g],label='st'+str(g)) 56 57 58 plt.legend() 59 plt.show()

执行结果: