一、风控解决什么问题?

建立规则,对用户的真实信用进行评估(还款能力和还款意愿),估算出信用等级,指导金融机构给出合理的授信额度,从而识别和减少在金融交易中存在的交易风险

应用层面:消费金融,供应链金融,信用借贷,P2P,大数据征信

二、风控流程

1、貸前识别

2、分析

3、贷中控制

4、贷后管理

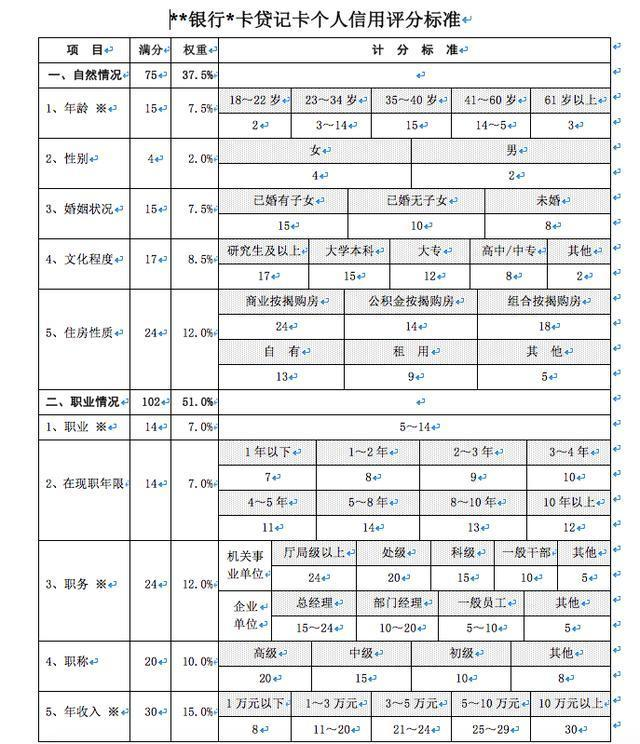

三、信用评估规则

数据变量与权重:个人通话记录,通讯录,基础资料,行为数据(消费/社交等)

数据维度:

数据来源:UGC,接口用户授权,爬虫,购买,黑名单等

四、调控

产品上线后,对于真实的用户,有很多信用记录会明显影响个人信用评分,如延迟付款额度变化、拖延付款时间的 严重程度、信贷账户数目增减、信贷余额变化、账龄、最近的查询记录等。当个人信用 评分模型工作时,它会从个人信用档案中抽取不同因素来评价消费者的信用状态,一旦 信用记录中有瑕疵出现,评分模型就会度量出瑕疵的大小,直接从现有的分数中扣除, 从而使信用评分的分值减小一些。