一、前言

套利有跨期、跨品种、跨市场,有些交易所又称“价差合约”,比如AP003和AP005,价差合约AP003-AP005的行情就是两个合约价格相减(价差)产生的价格。

价差套利的本质就是认定两个相关合约的价格不会偏离太多,当市场发生波动导致价格差扩大或缩小就产生了套利空间,此时买入A合约卖出B合约也就锁定了风险,当市场回归正常则产生利润。

价差合约就是跨期套利的一种,实际上不同品种间、不同市场间都有可能产生价格关联性,利用这种关联性的偏移交易就是套利。由于一买一卖风险比单边小很多,所以深受大家喜爱。

同步套利就是当价格达到某个值后同时发送两个合约的委托,先后套利是先发送优先腿的委托,成交后再发送第二腿的委托。

实际上同步套利与条件单差不多,都是监控价格达到某个值后发送委托,而先后套利也只是在同步套利基础上增加了一次委托和成交判断。

二、同步套利实现

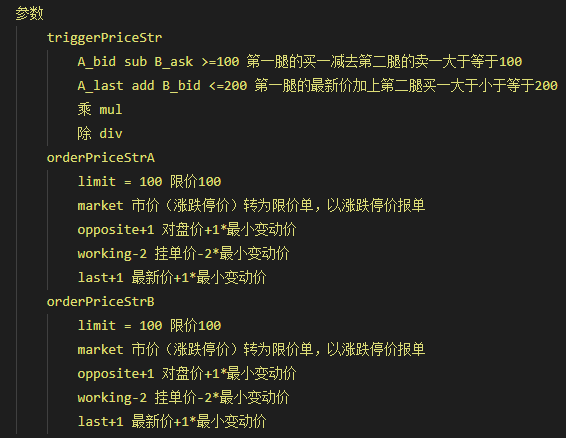

初始化如下

为了区分减号和负号,所以这里用add、sub、mul、div分别来表示加、减、乘、除

由于存在两个合约,而且两个合约取的价格可能还不一样,所以在触发条件里使用A_、B_前缀来区别两个合约。

同样的价格触发后两个合约的委托价格也不一样,所以需要分别设置两个合约的委托价格。

整体的代码结构与条件单一致,只是条件触发后发送的两个合约的委托而不是一个合约。

class SpreadOrder(object):

#初始化

def __init__()

#发送订单

def sendOrder(self):

#判断是否触发

def handle(self):

三、先后套利

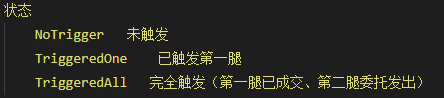

先后套利只是对同步套利做了微小的修改,除了“未触发”、“完全触发”之外增加了“已触发第一腿”这个状态,

代码比较简单,直接看代码吧

四、回顾

这里只是实现了非常简单的两个套利,还有很多工作可以做,比如加入追单、回退、浮动套利等等,以后有精力可以写写

因为与条件单类似所以没啥可说的,建议之前写的条件单、止盈、止损可以一起看

完整代码:

https://share.weiyun.com/5IJCQUS