在分析已存货和业务为核心的这种收款的过程里边的,就不再关注或较少关注周转速度

那么怎么办呢?

可以如下分析:

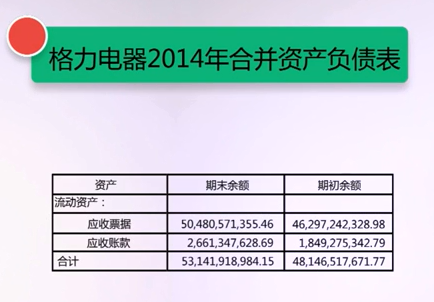

1比较应收票据和应收账款年末与年初的合计数的差

先看年末的应收票据应收账款加在一起与年初时的关系问题

假设我们年初的债权和年末的债权相等,等于说今年的赊销营业额就都回来了,因为我们的赊销债权没有增加。

假设年初是100债权 年末是120债权,增加了20亿你的赊销款里边有20亿没回来

也就是你的回款少了20亿

年初462亿+18亿=480亿

年末530亿

说明了赊销款有50亿没回了,企业的债权少了,周转慢了。

债权增加往往跟企业的销售促销有关

2再看下债权的结构变化

比较应收票据和应收账款结构的变化(应收票据质量高,应收账款质量低)

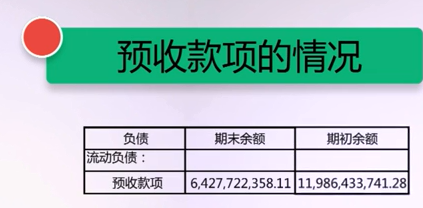

再看看预收款项的情况

年初120亿

年末是64亿 降低了56亿 什么意思呢?

最后的结果是通过预收款的方式公司的回款减少56亿

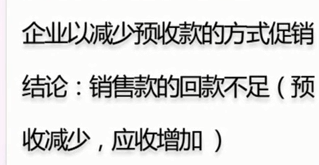

刚才分析了债权少回收50亿 现在债务预收减少56亿

那么整体来讲它的债权回收或者销售款的回收有一点不利的情况

1预收减少 预收收不上

2应收收不回 收账款在增加

这种变化跟企业的目标销售额的确立是有关的

能得出一个基本结论:

格力电器在2014年它的债权或者销售款方面有所不足

那么它的销售款不足凭什么让我们觉得他的经营活动的现金流量很好呢?

答案下回讲解

(完)