原文链接:http://tecdat.cn/?p=24211

原文出处:拓端数据部落公众号

描述

使用 garch 指定一个单变量GARCH(广义自回归条件异方差)模型。

garch 模型的关键参数包括:

-

GARCH 多项式,由滞后条件方差组成。阶数用P表示 。

-

ARCH多项式,由滞后平方组成。阶数用Q表示 。

P 和 Q 分别是 GARCH 和 ARCH 多项式中的最大非零滞后。其他模型参数包括平均模型偏移、条件方差模型常数和分布。

所有系数都是未知(NaN 值)和可估计的。

示例: 'ARCHLags',[1 4],'ARCH',{NaN NaN} 指定 GARCH(0,4) 模型和未知但非零的 ARCH 系,滞后 1 和 4。

例子

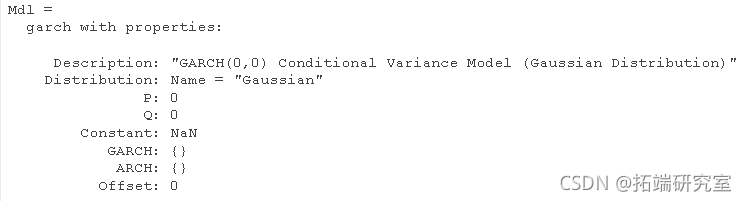

创建默认 GARCH 模型

创建默认 garch 模型对象并指定其参数值。

创建 GARCH(0,0) 模型。

garch

Mdl 是一个 garch 模型。它包含一个未知常数,其偏移量为 0,分布为 'Gaussian'。该模型没有 GARCH 或 ARCH 多项式。

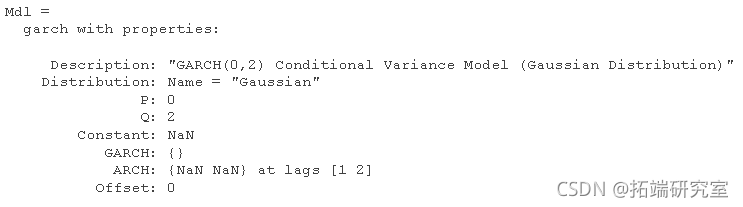

为滞后 1 和滞后 2 指定两个未知的 ARCH 系数。

ARCH = {NN NN}

该 Q 和 ARCH 性能更新为 2 和 {NaN NaN}。两个 ARCH 系数与滞后 1 和滞后 2 相关联。

创建 GARCH 模型

garch 创建 模型 garch(P,Q),其中 P 是 GARCH 多项式的阶数, Q 是 ARCH 多项式的阶数。

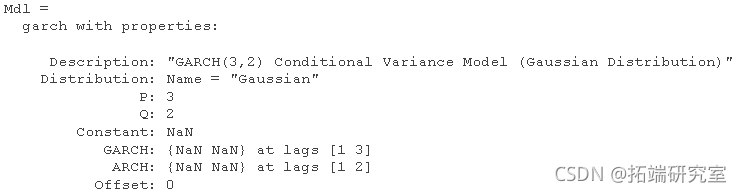

创建 GARCH(3,2) 模型

garch(3,2)

Mdl 是一个 garch 模型对象。 Mdl的所有属性,除了 P, Q和 Distribution,是 NaN 值。默认情况下:

-

包括条件方差模型常数

-

排除条件平均模型偏移(即偏移为

0) -

包括 ARCH 和 GARCH 滞后运算符多项式中的所有滞后项,分别达到滞后

Q和P。

Mdl 仅指定 GARCH 模型的函数形式。因为它包含未知的参数值,您可以通过 Mdl 和时间序列数据 estimate 来估计参数。

使用参数创建 GARCH 模型

garch 使用名称-值对参数创建 模型。

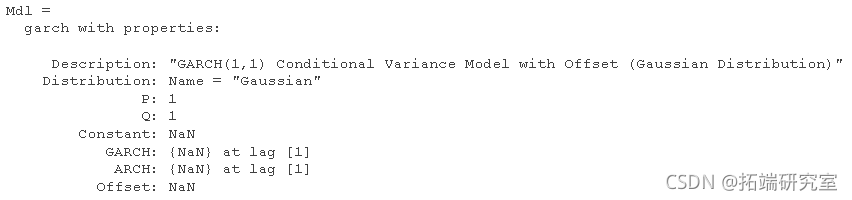

指定 GARCH(1,1) 模型。默认情况下,条件平均模型偏移为零。指定偏移量为 NaN。

grch('GRCHas',1,'CHLas',1,'Oset',aN)

Mdl 是一个 garch 模型对象。

由于 Mdl 包含 NaN 值, Mdl 仅适用于估计。将 Mdl 时间序列数据传递给 estimate.

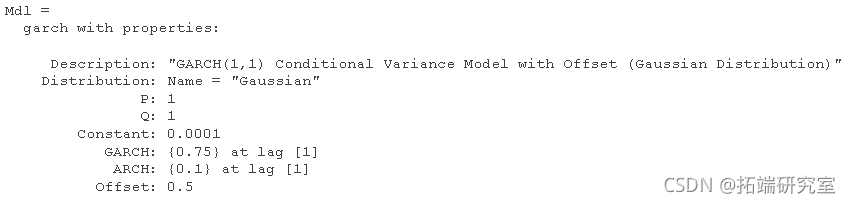

创建具有已知系数的 GARCH 模型

创建一个具有平均偏移量的 GARCH(1,1) 模型,

yt=0.5+εt,

其中 εt=σtzt,

σ2t = 0.0001 + 0.75σ2t − 1 + 0.1ε2t − 1,

zt 是一个独立同分布的标准高斯过程。

-

garh('Conant',00001,'GACH',0.75,...

-

'AR H ,0.1,'Ofet'0.5)

访问 GARCH 模型属性

创建 garch 模型对象。

garch(3,2)

从模型中删除第二个 GARCH 项。即,指定第二个滞后条件方差的 GARCH 系数为 0。

GAH{2} = 0

GARCH 多项式有两个未知参数,分别对应滞后 1 和滞后 3。

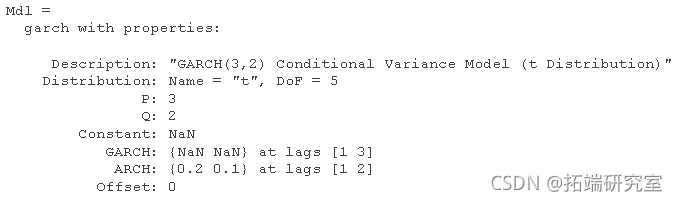

显示扰动的分布。

Ditiuton![]()

扰动是均值为 0 且方差为 1 的高斯扰动。

指定基础 IID 扰动具有 五个自由度的t分布。

dl.Dirbton = trut('Nme','t','DF',5)

指定第一个滞后的 ARCH 系数为 0.2,第二个滞后的 ARCH 系数为 0.1。

ACH = {0.2 0.1}

要估计残差的参数,您可以将Mdl 数据传递 给 estimate 指定的参数并将其用作等式约束。或者,您可以指定其余的参数值,然后通过将完全指定的模型分别传递给simulate 或 来模拟或预测 GARCH 模型的条件方差 forecast。

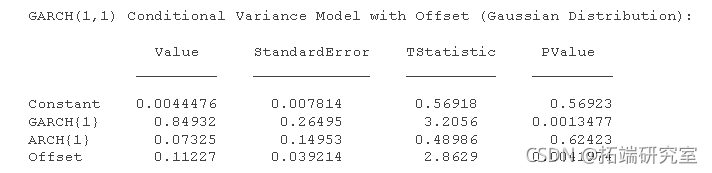

估计 GARCH 模型

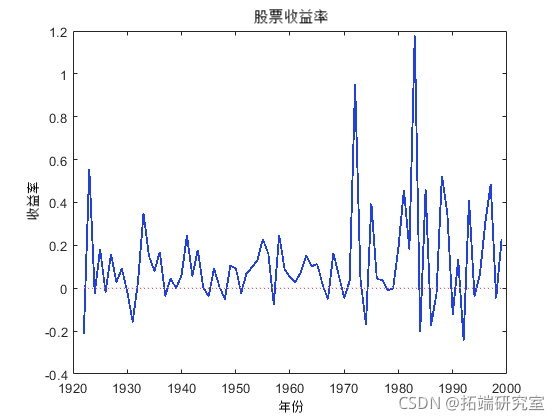

将 GARCH 模型拟合到 1922-1999 年股票收益率的年度时间序列。

加载 Data数据集。绘制收益率 ( nr)。

-

RN;

-

-

fiure;

-

plot(daes,nr;

-

hod n;

-

pot([dtes(1) dtes(n

-

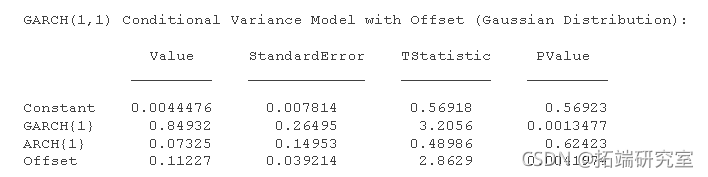

收益序列似乎具有非零条件平均偏移,并且似乎表现出波动聚集。也就是说,较早年份的变异性小于晚年的变异性。对于此示例,假设 GARCH(1,1) 模型适用于该序列。

创建 GARCH(1,1) 模型。默认情况下,条件平均偏移为零。要估计偏移量,请将其指定为 NaN。

garh('GCHags',1,'ARHLgs',1,'Ofst',Na);将 GARCH(1,1) 模型拟合到数据。

eimae(dl,r);

EstMdl 是一个完全指定的 garch 模型对象。也就是说,它不包含 NaN 值。您可以通过使用 生成残差infer,然后对其进行分析来评估模型的充分性 。

要模拟条件方差或序列,请传递 EstMdl 到 simulate。

要预测分布,请 EstMdl 转到 forecast.

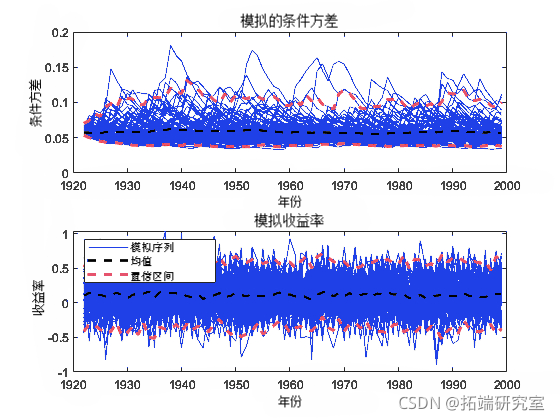

模拟 GARCH 模型观察序列和条件方差

从完全指定的garch 模型对象模拟条件方差或序列路径 。也就是说,从估计garch 模型或已知 garch 模型(您在其中指定所有参数值)进行模拟 。

加载 Data 数据集。

RN;创建具有未知条件平均偏移量的 GARCH(1,1) 模型。将模型拟合到年度收益序列。

-

gach('GCHLgs',1,ARCLgs',1,Ofet',Na);

-

Est = esiae(Mnr);

从估计的 GARCH 模型模拟每个时期的 100 条条件方差和序列路径。

-

mOb = nul(n); % 样本大小(T)

-

nuths = 100; % 要模拟的路径数

-

rg(1); % 用于重现

-

[Vim,Sm] = simae(EMdl,nuOs,NumPts,umPts);

VSim 和 YSim 是 T-by- numPaths 矩阵。行对应一个采样周期,列对应一个模拟路径。

绘制模拟路径的平均值以及 97.5% 和 2.5% 的百分位数。将模拟统计数据与原始数据进行比较。

-

Var = men(Vim,2);

-

VSI = quntie(Vi,[0.025 0.975],2);

-

Ymar = man(YSm,2);

-

YCI = qatle(Sim,[0.025 0.975],2);

-

-

pot(ae,im,);

-

hld on;

-

h2 = plt(des,Viar);

-

h =plo(ats,VSiCI,

-

hld off;

预测 GARCH 模型条件方差

从完全指定的garch 模型对象预测条件方差 。也就是说,根据估计garch 模型或garch 您指定所有参数值的已知 模型进行预测 。

加载 Data 数据集。

RN;创建具有未知条件平均偏移量的 GARCH(1,1) 模型,并将该模型拟合到年度收益率序列。

-

dl = grh('GCas',1,'AHas',1,'Ofet',aN);

-

Edl = esate(dl,r);

使用估计的 GARCH 模型预测未来 10 年收益率序列的条件方差。将整个收益系列指定为样本前观察。软件使用样本前观测值和模型推断样本前条件方差。

-

numPeiods = 10;

-

F = foeast(EtMdl,uPes,nr);

绘制名义收益的预测条件方差。将预测与观察到的条件方差进行比较。

-

-

fgure;

-

pot(dtes);

-

hld n;

-

pot(dts(ed):ds(ed) + 10,[v(nd);vF]);

参考

[1] Tsay,金融时间序列的RS 分析。第 3 版。新泽西州霍博肯:John Wiley & Sons, Inc.,2010 年。

最受欢迎的见解

1.HAR-RV-J与递归神经网络(RNN)混合模型预测和交易大型股票指数的高频波动率

2.R语言中基于混合数据抽样(MIDAS)回归的HAR-RV模型预测GDP增长

4.R语言ARMA-EGARCH模型、集成预测算法对SPX实际波动率进行预测