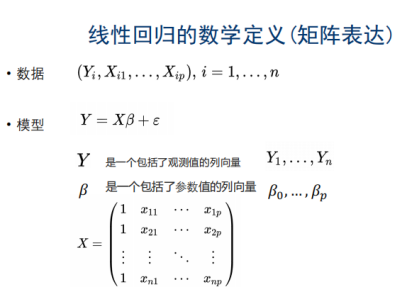

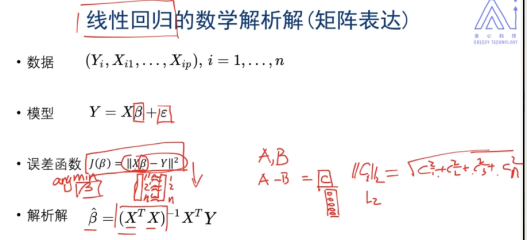

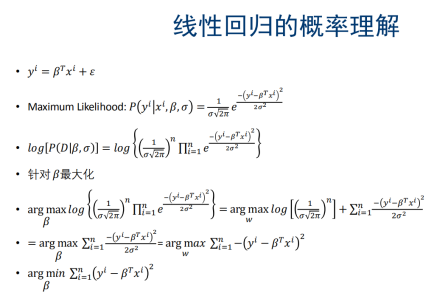

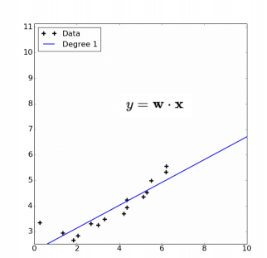

1. 线性回归

X,Y是线性的

是偏置(有点像截距),防止Y为0,矩阵表示时,为全1

是偏置(有点像截距),防止Y为0,矩阵表示时,为全1

:数据集收集的时候有误差(高斯误差,均值为0)

:数据集收集的时候有误差(高斯误差,均值为0)

表达向量很相似

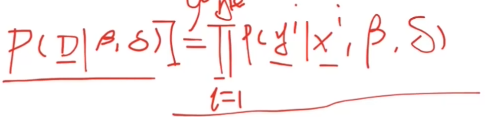

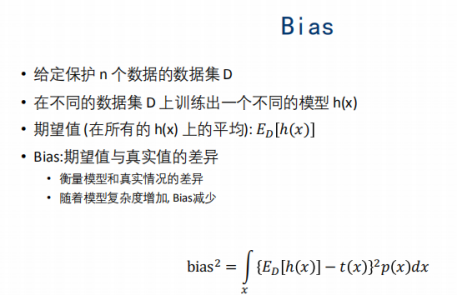

D: 和

和 ,代表所有的数据,和相互独立

,代表所有的数据,和相互独立

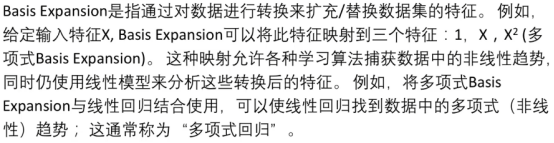

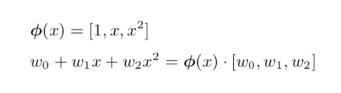

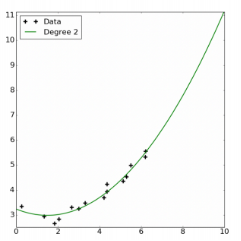

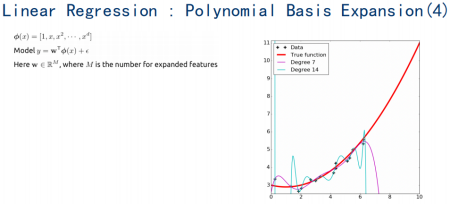

2. Basic Expansion

2.1 使用Basis expansion捕捉自变量和因变量的非线性关系

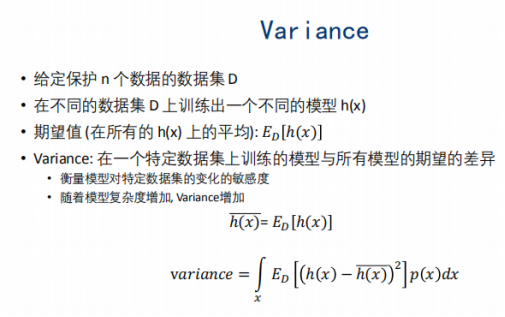

2.2 理解Bias-variance的关系

2.3 过拟合与正则化

过拟合

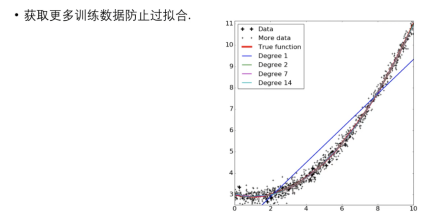

获取更多训练数据防止过拟合

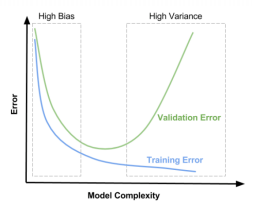

模型与train和valid集的关系

High Varinance:数据对于模型的影响很大

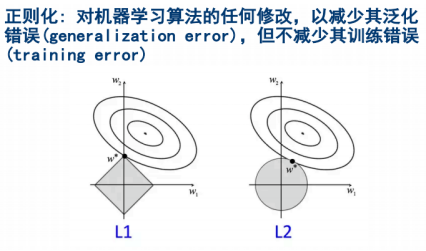

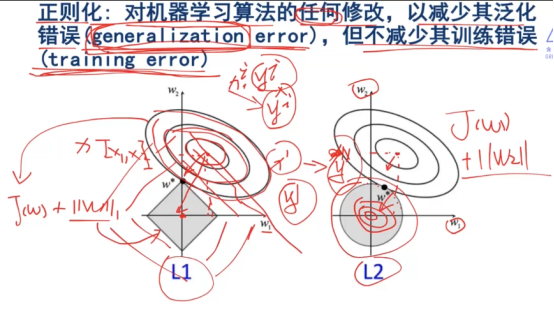

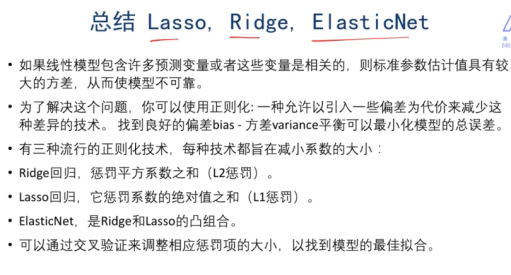

3. 正则化Regularization

解决一个bias和variance之间的平衡问题。

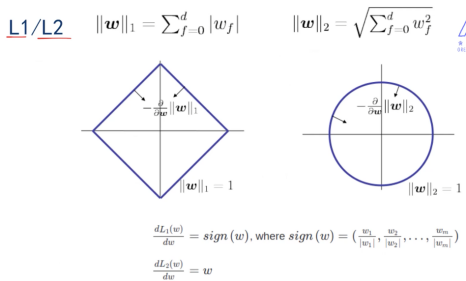

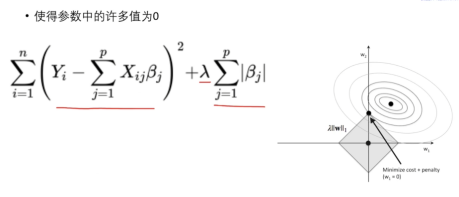

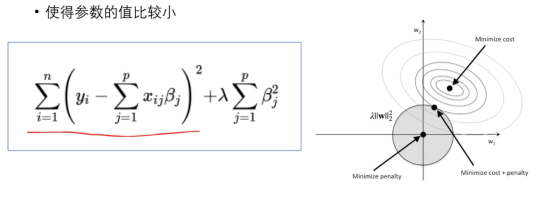

梯度的反方向朝着圆心,圆心取得最小值

综合损失函数和正则化的函数的等高线拼接在一起,得到最小值

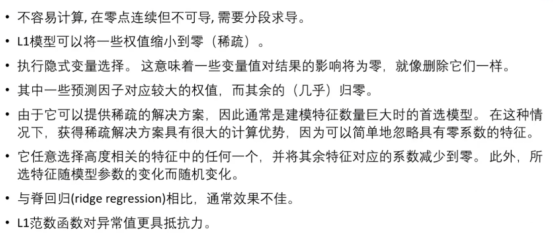

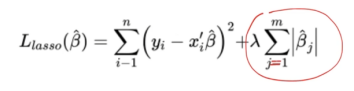

3.1 L1有作特征选择的特性

Lamda 的大小可调整

3.2 L2

4. Ridge,Lasso,Bias-Variance,ElasticNet

4.1 Ridge:L1+回归

4.2 Lasso:L2+回归

Lasso可以相当于做了一系列的特征工程,但是ridge做不到

允许相关预测变量的存在:是因为当lamda足够大的时候可以忽略x*x^T

实际模型应用中,需要交叉验证进行测试,看看L1好还是L2好,应该选择啥

4.3 ElasticNet: L1+L2

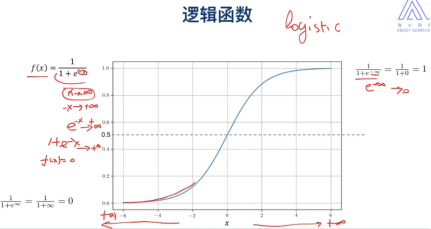

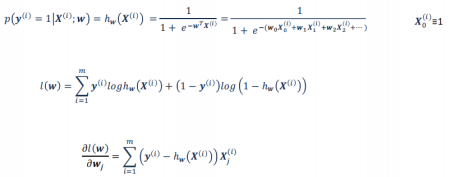

5. 逻辑回归(logistic)

5.1 定义:

逻辑回归=分类!= 回归

希望我们y在[0,1]

因为sigmod的特殊性,我们可以用线性的方式来表示非线性:

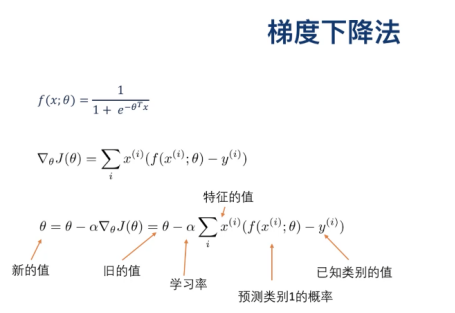

5.2 损失函数

梯度下降法更新

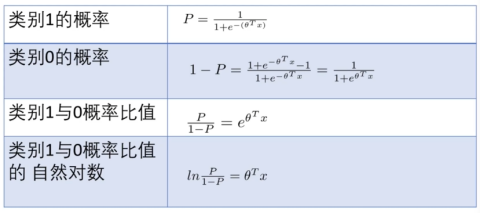

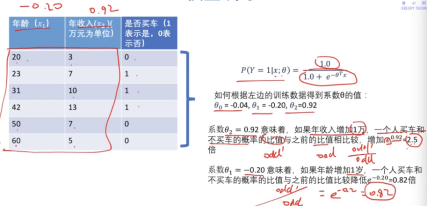

逻辑回归的 的物理意义:

的物理意义:

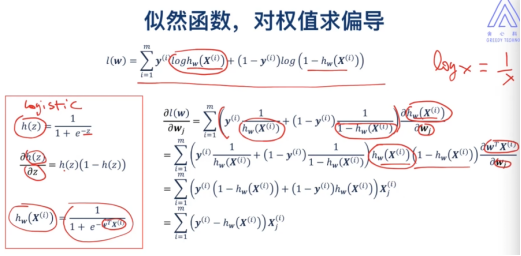

5.3 似然函数

似然函数和损失函数之间差了个‘负’

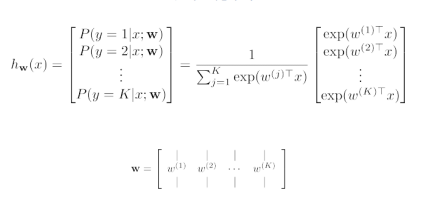

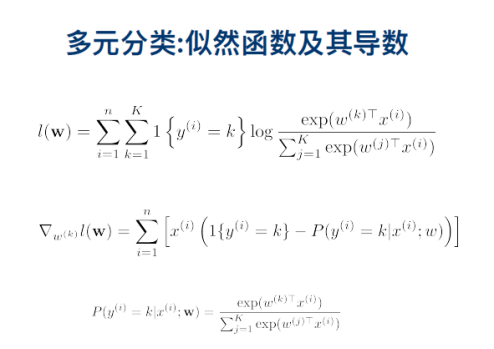

6. Softmax 多元逻辑回归

7. 梯度下降算法

7.1 定义

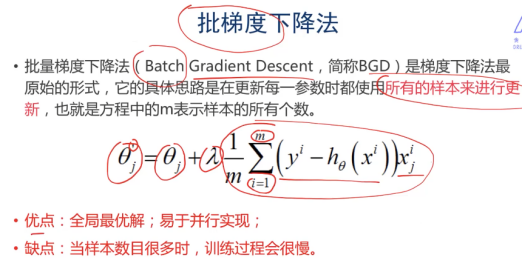

7.2 批梯度下降法

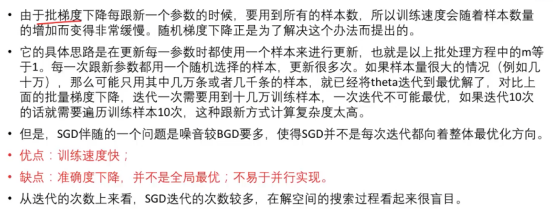

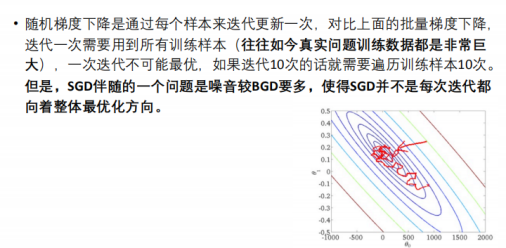

7.3 随机梯度下降法

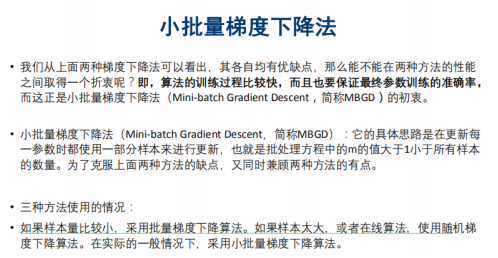

7.4 小批量的梯度下降法*(用的最多)