经济学中常用的随机分析工具

【CH1.范围】

本系列文章旨在归纳、总结在高级数理经济学(不是高级计量经济学)中使用频率最高的主流数学工具(注意并非全部数学工具)。

包括以下几个方面:

1.不确定性经济学

常用的随机差分方程和随机微分方程、哥萨诺夫定理。

2.动态系统

流形与切丛的概念、动态系统的概念、证明流形上动态系统均衡的存在性、稳定性、唯一性的数学工具

3.最优化理论

函数方程分析基础、动态规划的使用方法、本维尼斯特-沙因克曼定理的证明、随机控制与卡尔曼滤波

【CH2.不确定性】

这篇文章主要介绍处理不确定性经济学的数学工具。

面对随机差分方程,经常需要处理随机变量构成的无穷级数。实变函数中的单调收敛定理和控制收敛定理是我们求取随机变量无穷级数期望值的重要工具,现示范如下:

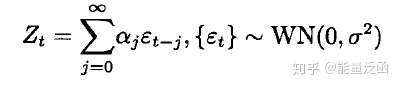

一个简单的MA过程:

由于

我们只要证明上式不等号右边的式子是控制函数(即它的无条件期望值是有限的),我们就可以运用DCT(控制收敛定理),从而可以把期望算子放到无穷求和号里面。

如是,则可得:

所以我们只需要证明:

即可。注意到这是一串递增型非负随机变量和,利用单调收敛定理易证上式成立。

现定义随机序列 是一个相应于信息集

的条件同方差+鞅差分序列。所谓信息集,是包含了所有

的可测函数生成的。

是一个

维状态变量。迭代得到线性随机差分方程:

预测,就是基于随机差分方程来计算均衡。令 表示基于

时刻信息的条件期望,则最优线性预测为:

同时基于 的条件协方差矩阵为

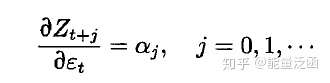

我们还可以将该VAR过程转变为VMA过程:

从而通解为

移动平均的形式显式地表达l了脉冲响应函数。

【Wold分解】指的是一个弱平稳随机过程都可以写成MA(∞)形式,即:

称为脉冲响应函数。

考虑矩阵的Jordan分解

令

则方程变为

由于Jordan矩阵 是一个分块矩阵,我们实现了系统的解耦。根据Jordan矩阵的性质,设

为

的特征值,只要

小于1,则随机差分方程是稳定的。

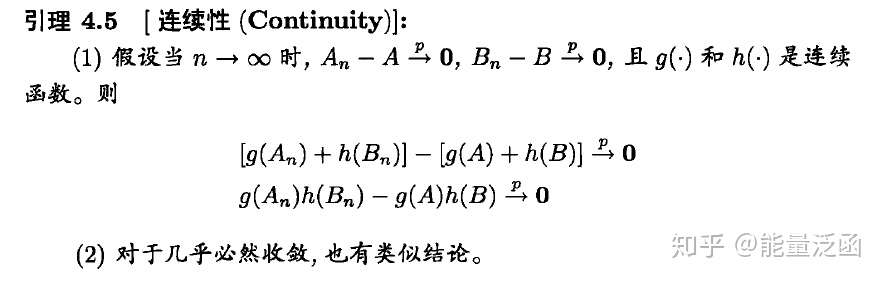

下面是渐进分析中经常使用的结论:

使用方法:在宏观经济学/金融学研究中,我们列出随机动态规划问题的Bellman方程,导出相应的Euler方程。我们经常能够据此得到某个序列(如消费序列)是一个非负上鞅。根据鞅收敛定理,我们知道该消费序列几乎必然收敛,则根据渐进分析中的连续性定理,我们可以得到任何关于该序列的连续函数都是几乎必然收敛的!从而为分析系统的极限行为提供了数理依据。我们知道了系统收敛的必要条件,也可以反过来使用这些结论得出避免使得随机系统发散的条件。

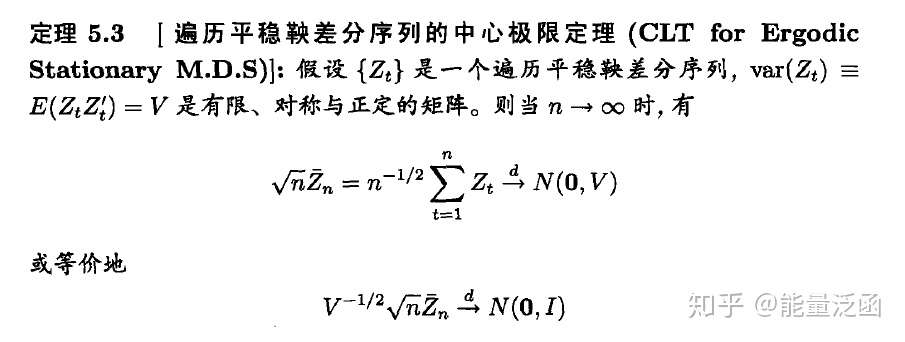

以下两个随机过程的极限定理在宏观经济分析中也经常用到:

分析连续型随机系统主要依靠三个工具:

考虑随机微分方程:

一种常见的随机微分方程是Ornstein-Uhlenbeck过程,可以证明(详见《期权、期货及其他衍生产品》第21章),GARCH(1,1)模型可以与该过程等价。

变形得

即

两边积分得

此外,平方根过程也是数理经济学、金融数学中经常用到的一种随机微分方程。其形式为:

其中 均为正的常数。

由于在经济学研究中经常遇到这一类方程,我们不妨单独拎出来研究下它。

首先根据观察可知,它同Ornstein-Uhlenbeck过程一样具有均值回复特征。这是显然的。这篇短文的主要目的就是要得到该随机过程的条件期望与条件方差。

首先,我们介绍一个有用的引理:

引理:设 是一个Ito过程,则

我们对(2)两边取期望:

从而

边界条件为

令 则通过对前式简单变形,我们可以得到:

简单化简,我们就得到了第一个结果

结合边界条件,知:

接下来,运用Ito公式,可以得到:

所以再由引理,知:

将 的结果代入上式,就可以得到一个关于

的常微分方程,不难,解出即可得

得到一个随机微分方程的期望和方差是非常难得的,并且往往需要借助一些奇技淫巧。所以平方根过程是如此友善,以至于我们应该珍惜这一类方程!想要得到基于t时刻信息集 的关于未来时刻

的条件期望和条件方差,只需将公式中的

换成

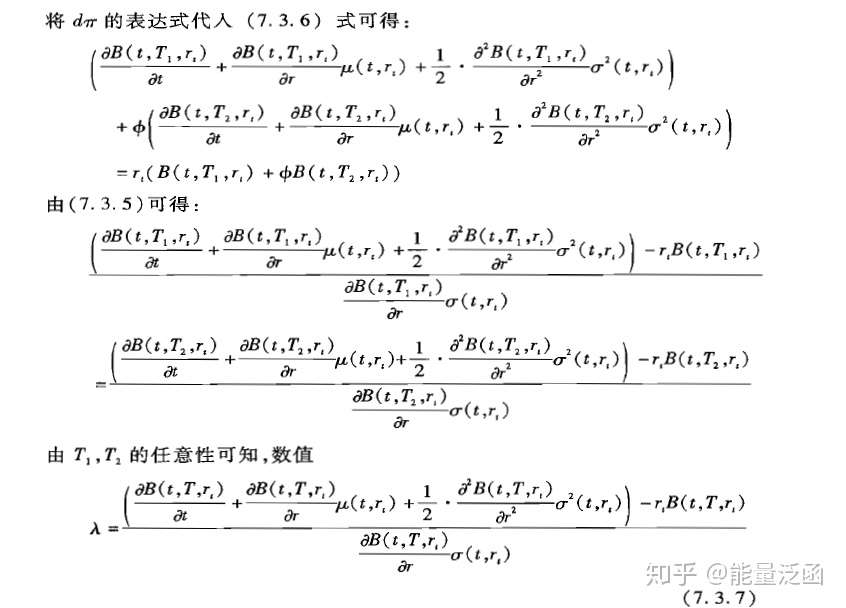

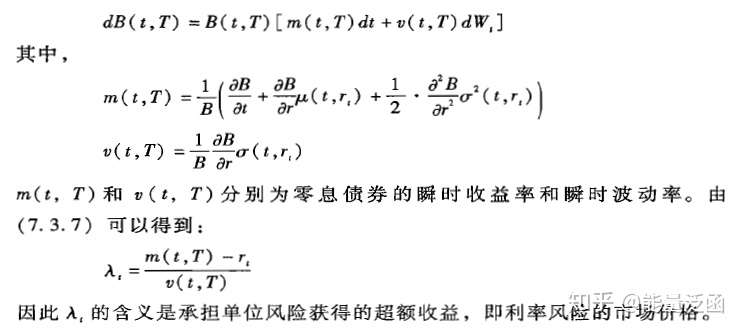

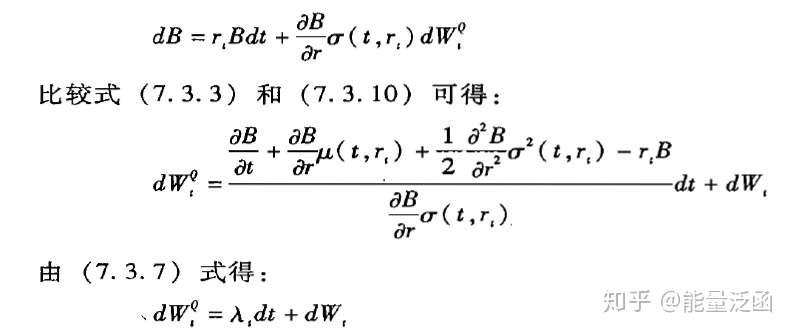

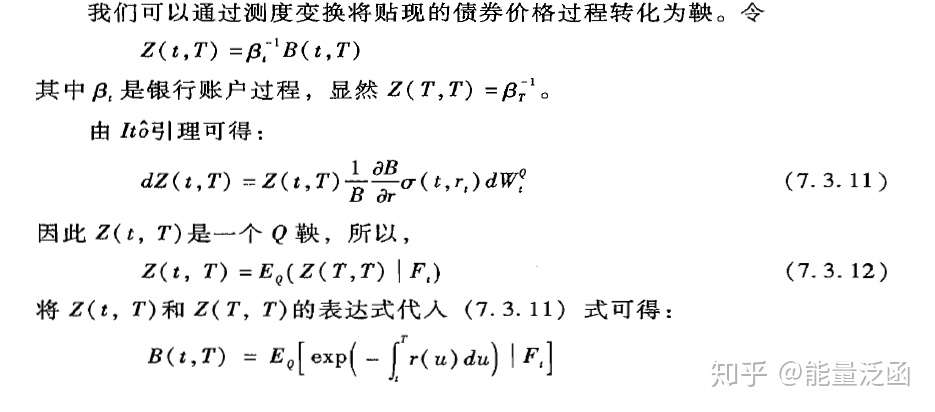

最后举一个债券定价的 例子:

在风险中性概率测度Q下:

从而SDE变为

假定Girsanov定理条件成立。

文章被以下专栏收录

推荐阅读

随机分析的应用 (一):简单随机量的计算

离散时间鞅(附收敛模式总结)

随机游动的首达时期望

今天看到这篇文章https://zhuanlan.zhihu.com/p/56315879,处理了这样的问题:考虑0-N上的随机游动,每步以概率p向右一步,概率1-p向左一步(0处以概率1-p原地不动),试求从0出发,首次到…

一个随机过程的爱情故事

这篇是我2012年写的。当时刚学随机过程,随手胡诌了一篇,数学上就不用深究了。当年的我还很年轻,还很简单,还很幼稚。现在看看,都是梦破碎的声音。不过我不悔少作,贴出来也无妨。从前有…

7 条评论