在量化交易策略中,最后需要一个通过评价指标来衡量策略的好坏。

策略评价方法

可以从四个方面来进行衡量:收益、稳定性、胜率、风险

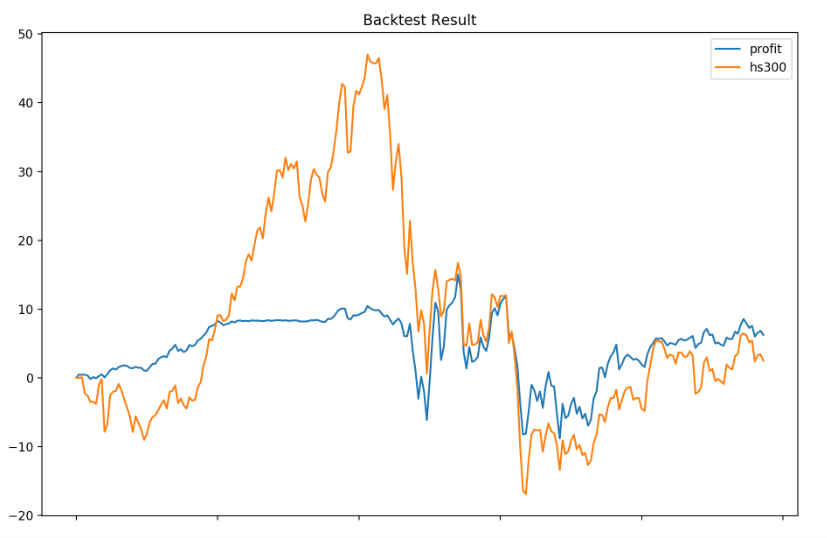

净值曲线

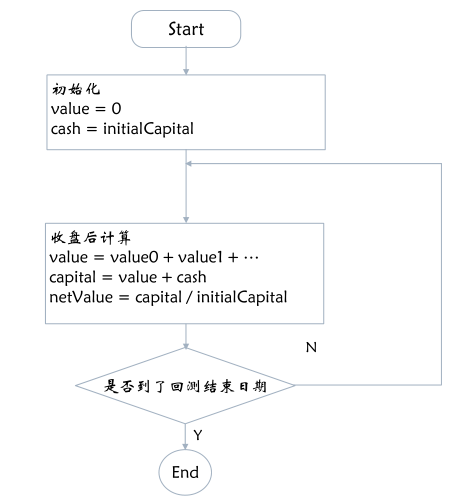

净值计算

[InitialCapital - 初始资产

]

[Capital - 账户总资产 \\ Value - 持仓股总市值 \\ Cash - 账户可用现金 \\ Capital = Value+Cash

]

[NetValue -账户净值 \\ NetValue = Capital/InitialCapital

]

[ProfitPct - 账户总收益率 \\ ProfitPct = (NetValue -1) * 100%

]

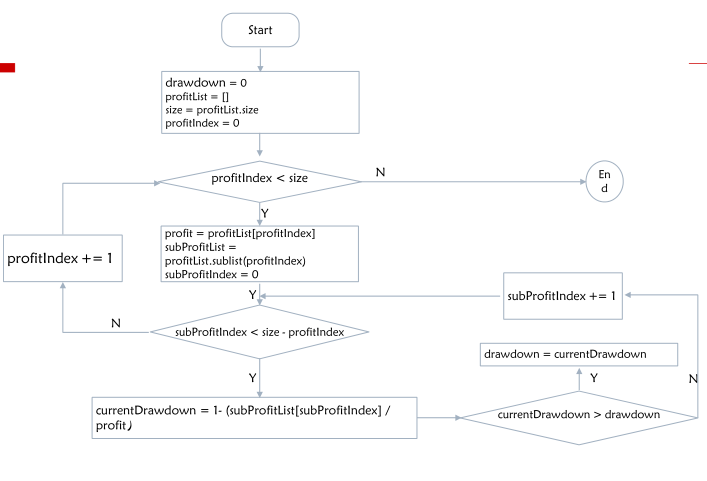

计算流程图

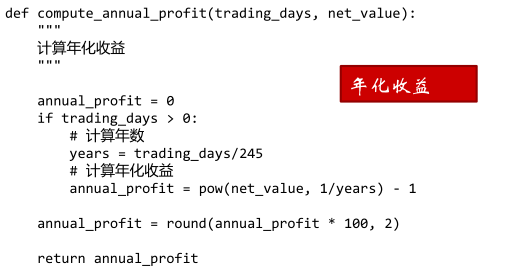

年化收益

年化收益率是指把一段时间内的收益率换算成年收益率

分为单利和复利年化收益(一般采用复利年化收益)

计算公式--单利

[单利年化收益率=当前投资收益率/(投资天数/365)*100%

]

举例:

某策略在2017年6月1日到6月30日期间的收益为30%

年化收益率 = 3% / (30/365)*100%,即36.5%

计算公式--复利

[Years = frac{TradingDays}{AnnualTradingDays} qquad (1)

]

[NetValue = (1+AnnualProfit)^{Years} qquad (2)

]

[AnnualProfit = sqrt[Years]{NetValue}-1 qquad (3)

]

[AnnualProfit = NetValue^{frac{1}{Years}}-1

]

代码:

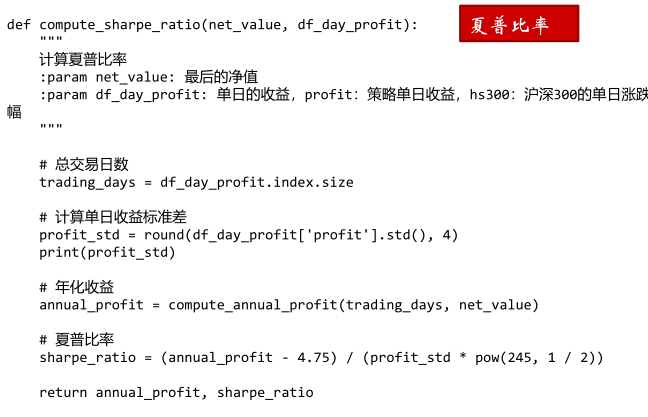

Sharpe Ratio(夏普比率):风险与收益的权衡

夏普比率(SHARPE)是一个可以同时对收益与风险加以综合考虑的指标

在给定的风险水平下使期望回报最大化

在给定的期望回报率的水平上使风险最小化

计算公式

[Sharpe Ratio = frac{E(R_p) - R_f}{delta_p}

]

(E(R_p):投资组合预期收益率)

(R_f:无风险利率,一般指国债或定期存款利率)

(delta_p :投资组合的收益标准差,即风险)

[ProfitMean = frac{1}{N}sum_{i=0}^{N}Profit_i

]

[ProfitStd = sqrt{frac{1}{N}sum_{i=0}^{N}(Profit_i - ProfitMean)^2}

]

[SharpeRatio = frac{AnnualProfit - R_f}{ProfitStd} qquad R_f -无风险收益

]

代码:

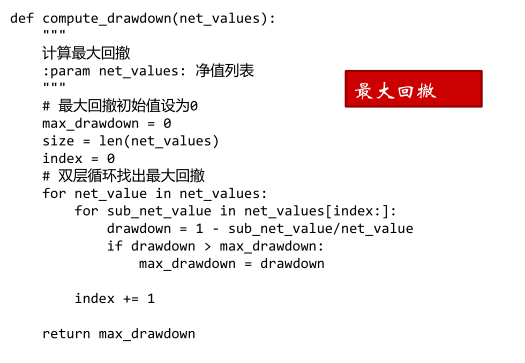

最大回撤:最坏的情况

在选定周期内任一历史时点往后推,策略的价值走到最低点时的收益率回撤幅度的最大值

用来描述策略可能出现的最糟糕情况,衡量了最极端可能的亏损。

代码:

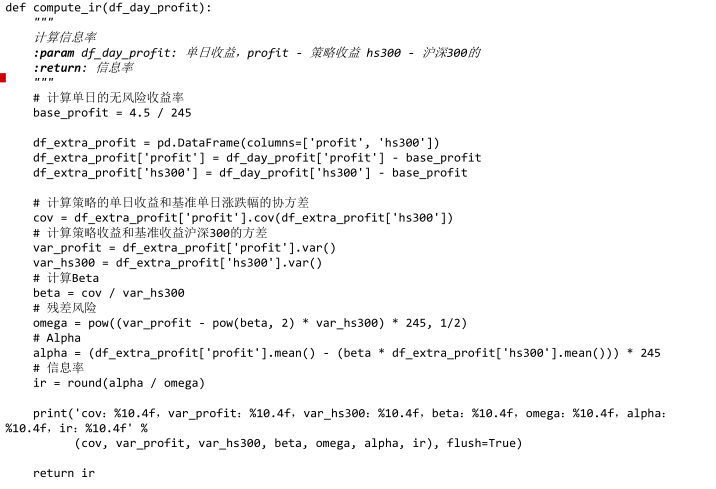

信息率

信息率用来衡量承担主动风险所带来的超额收益,表示单位主动风险所带来的超额收益。

在承担适度风险的情况下,尽量最求高信息率

计算公式

[IR = alpha_p/omega_p

]

(alpha_p:组合的超额收益 \\ omega_p:主动风险)

代码:

不同收益类型,对指标的要求

稳健性

- 正收益

- 回撤小

进取型 - 风险收益平衡

- 风险至上

激进型(理性的激进型投资者,更看重极端行情下会发生什么,更在乎压力测试,就是最坏情况下本金是不是会亏,在极端行情下,活着就是最重要的) - 在可承受的风险范围内追求收益最大化

- 极端行情配套的风控和严格的压力测试

不同交易品种和策略类型的指标要求(推荐)

再来回顾下一个完整的交易系统

可简单归纳为:

买什么(股票池选股)、何时买(技术指标、如金叉买入)、买多少(头寸管理)、何时卖(技术指标、如死叉卖出;止盈止损)、卖多少(头寸管理)